| Sintesi: le ONLUS, ODV ed APS possono beneficiare del Superbonus 110% (sia per i lavori di efficientamento energetico che per quelli di riduzione del rischio sismico) a prescindere: – dalla tipologia degli immobili posseduti (ad eccezione delle unità abitative “di lusso”, cioè rientranti nelle categorie catastali A/1, A/8 e A/9, questi ultimi solo se si tratta di immobili non aperti al pubblico) – dall’effettivo utilizzo degli stessi. – e senza limitazione relativa all’esecuzione dei lavori su un massimo di due unità. Le ASD/SSD possono detrarre al 110% le sole spese sugli immobili adibiti a spogliatoi. Tali soggetti presentano alcune particolarità nel calcolo dei limiti di spesa, analizzate di seguito, alla luce delle novità interpretative dell’Agenzia delle Entrate. |

Tra i soggetti beneficiari della detrazione del 110%,(cd. “superbonus”), figurano, alle lett. d-bis) ed e), alcuni enti non commerciali:

▪ organizzazioni non lucrative di utilità sociale (ONLUS),

▪ le organizzazioni di volontariato (OdV),

▪ alle associazioni di promozione sociale (APS)

iscritte:

– nei rispettivi Registri nazionali (o regionali, ove previsto)

– o nel RUNTS, ove abbiano acquisito la qualifica di ETS (CM 23/2022).

ASD ed SDD: le associazioni/società sportive dilettantistiche iscritte al Registro del CONI (ora sostituito dal Registro gestito dal Dipartimento per lo Sport) fruiscono dell’agevolazione limitatamente

ai lavori destinati agli immobili (o parti di essi) adibiti a spogliatoi (v. Interpello n. 567/2021).

| IMMOBILI INTERESSATI |

Per tali soggetti (CM 30/2020 e CM 28/2022), ad esclusione, come visto, delle ASD/SSD:

➔ non è prevista una particolare tipologia di immobili su cui effettuare i lavori: dunque, possono essere

sia abitativi che strumentali per natura

➔ non è prevista alcuna specifica destinazione d’uso degli stessi.

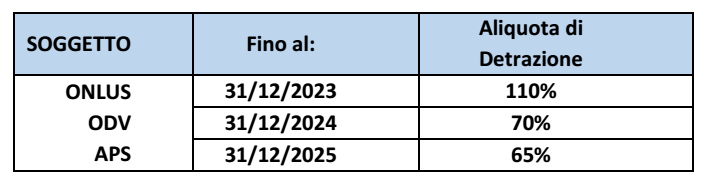

| ALIQUOTE DIFFERENZIATE NEL TEMPO |

La Legge di bilancio 2022, nel prorogare l’agevolazione, ha previsto che le aliquote di detrazione

decrescano in ragione dell’anno di sostenimento come segue (al pari delle persone fisiche):

L’agevolazione non risulta prorogata (cessando al 30/06/2022) per le ASD/SSD.

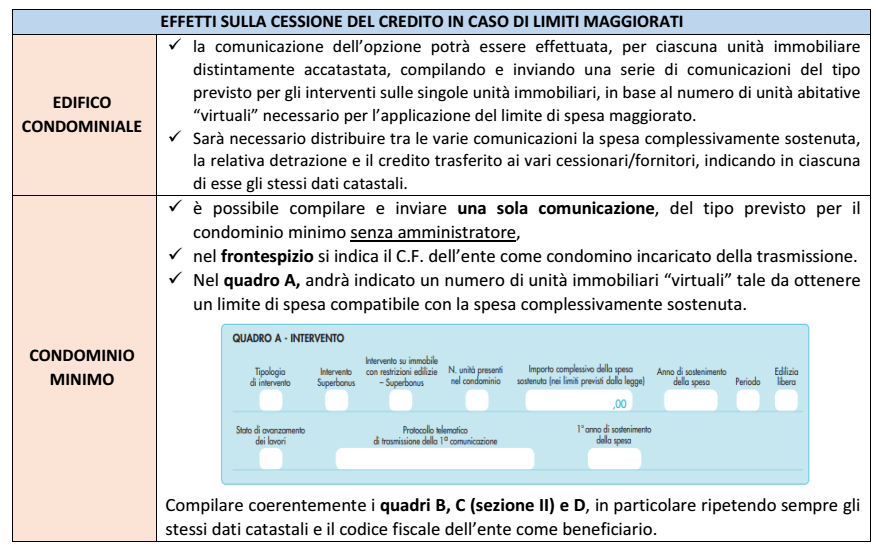

| IL CALCOLO DEI LIMITI DI SPESA – MAGGIORAZIONE |

Anche ai citati enti non commerciali si applicano, in primo luogo, gli ordinari limiti previsti dall’art. 119, DL

n. 34/2020, essendo, dunque, necessario valutare, preliminarmente:

▪ la tipologia di intervento effettuato (isolamento termico, sostituzione impianti di climatizzazione

invernale, antisismico, ecc)

▪ se l’intervento è relativo a parti comuni “condominiali”, a parti comuni di un edificio

interamente posseduto o ad unità indipendenti (edificio unifamiliari o unità in edifici plurifamiliari

funzionalmente indipendente e con accesso autonomo dall’esterno)

Tuttavia, in alcuni casi, il calcolo del limite di spesa può essere maggiorato,

AMBITO APPLICATIVO DELLA MAGGIORAZIONE

I citati enti non commerciali (ONLUS, OdV ed APS) che

▪ svolgano attività di prestazione di servizi socio-sanitari e assistenziali

▪ e i cui membri del CdA non percepiscano alcun compenso/indennità di carica fruiscono della maggiorazione di detrazione in relazione agli immobili rientranti nelle categorie catastali:

✓ B/1 (collegi, convitti, seminari, etc.);

✓ B/2 (case di cura e ospedali senza fine di lucro) e

✓ D/4 (case di cura e ospedali con fine di lucro).

che siano:

– posseduti a titolo di proprietà o nuda proprietà/usufrutto

– o detenuti in base a un contratto di locazione o di comodato gratuito (purchè registrato ante 1/06/2021 – CM 23/2022).

Limite di spesa: in tal caso

il limite di spesa proprio per ciascuno degli interventi ammessi va moltiplicato per il rapporto esistente tra le seguenti superfici:

▪ superficie complessiva dell’immobile oggetto degli interventi

▪ e la superficie media di una unità abitativa immobiliare, come ricavabile dal Rapporto

Immobiliare pubblicato dall’OMI (Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate).

In tal modo il limite di spesa previsto per le singole unità immobiliari è moltiplicato per il numero

di unità abitative “virtuali” di cui si compone il fabbricato stesso (FAQ superbonus 110%).

Assenza di compensi degli amministratori: il requisito

✓ deve sussistere dal 1/06/2021 fino a tutta la durata del periodo di fruizione dell’agevolazione

✓ è ammessa la rinuncia al compenso, purchè anteriore al 1/06/2021 (Interpello n. 340/2022).

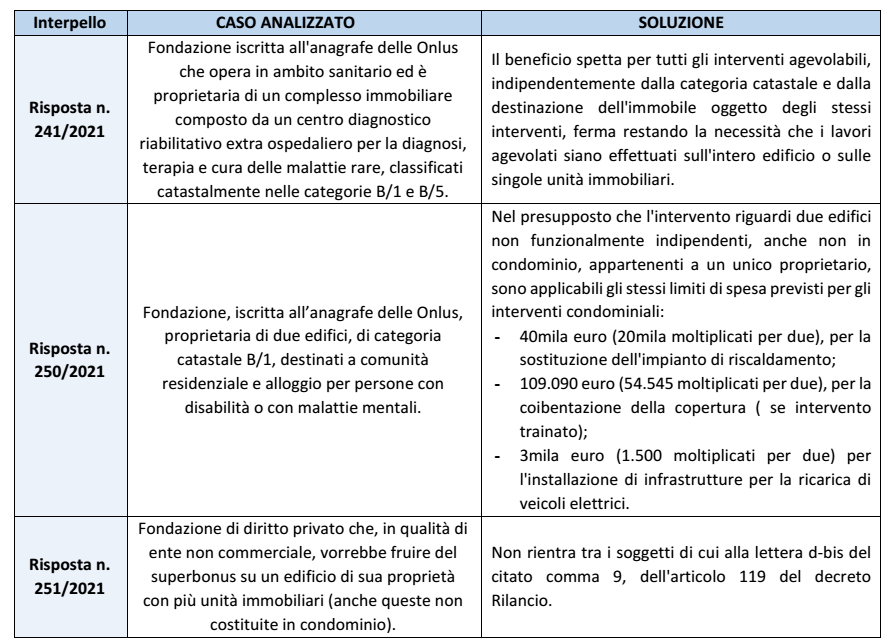

Di seguito, alcuni casi analizzati dall’Agenzia delle Entrate con riferimento agli enti non commerciali: