La legge di conversione del DL n. 176/2022 (cd. “Aiuti-quater”) da parte della L. n. 6/2023 (in vigore dal 18/01/2023), nel confermare la maggior parte delle disposizioni, ha introdotto modifiche limitate.

| LE DISPOSIZIONI CONFERMATE |

In relazione agli interventi di cui all’art. 119 del DL 34/2020 (per gli interventi sia “trainanti” che “trainati”) risultano confermate le principali disposizioni, di seguito riepilogate (v. RF 135/2022):

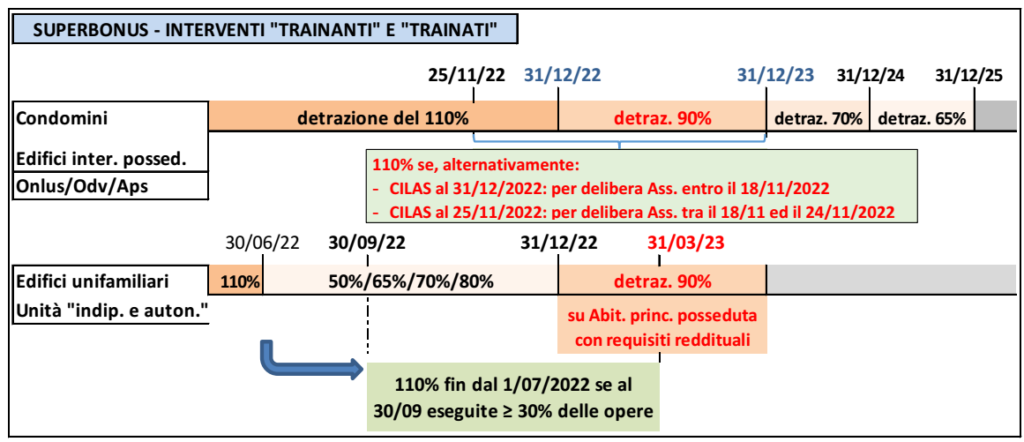

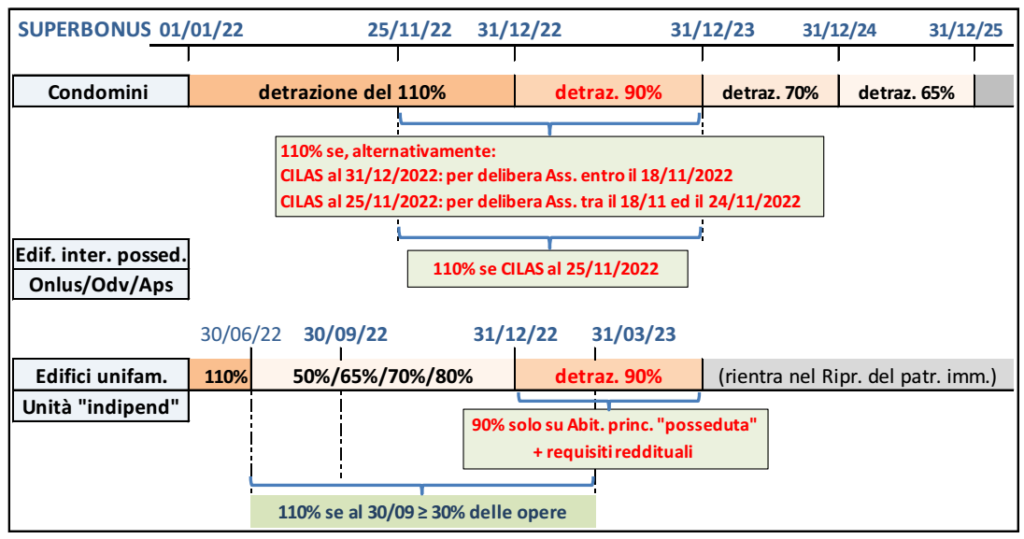

a) In relazione agli interventi su parti comuni di condomìni e di edifici “interamente posseduti” composti da 2 a 4 unità immobiliari, la detrazione del 110%

▪ in generale: opera fino al 31/12/2022; a decorrere dal 1/01/2023 la detrazione si riduce al 90% e, successivamente, al 70% (spese sostenute nel 2014) ed al 65% (spese sostenute nel 2025)

▪ in deroga: la detrazione opera nella misura del 110% fino al 31/12/2023 in presenza di determinati requisiti temporali riferiti alla presentazione della “CILA Superbonus” (CILAS) e, per i condomini, alla assunzione della delibera di autorizzazione dei lavori

NEW – il decreto sopprime la disciplina di questi ultimi requisiti, facendo così salvo quanto nel frattempo disciplinato dalla legge di Bilancio 2023 (v. RF-fl 004/2023) che:

– nel confermare la fattispecie costituita dalla presentazione della CILAS entro il 25/11/2022 (e, per i

condomini, l’assunzione della delibera tra il 18/11/2022 ed il 24/11/2022)

– limitatamente ai condomini ha previsto l’ulteriore possibilità di presentazione della CILAS entro il

31/12/2022 per delibere assembleari assunte entro il 18/11/2022

b) In relazione agli interventi effettuati su edifici unifamiliari o su unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno, la detrazione del 110%

▪ scaduta, in via ordinaria, al 30/06/2022

▪ viene prorogata fino al 31/03/2023 (in luogo della precedente proroga al 31/12/2022), a condizione che al 30/09/2022 i lavori siano effettuati per almeno il 30% dell’intervento complessivo

▪ opera la detrazione del 90% per gli interventi avviati dal 1/01/2023 e per spese sostenute fino al 31/12/2023 per i soli contribuenti con “reddito di riferimento” non superiore a €. 15.000 che siano proprietari/titolari di diritti reali sull’unità immobiliare e questa sia adibita ad abitazione principale

c) Nel caso di cessione del credito/sconto in fattura comunicati entro il 31/10/2022 e non ancora utilizzati, è possibile optare una fruizione del credito d’imposta in 10 rate annuali (in luogo di 4), previa apposita comunicazione (non è ancora stato emanato il relativo Provvedimento); permane il divieto di riporto alle annualità successive della quota eventualmente non utilizzata nell’anno.

ULTERIORI CONFERME: sono, inoltre, confermate le seguenti disposizioni:

Edifici in comuni colpiti da eventi sismici (co. 8-ter, art. 119, DL 34/2020): è confermata la detrazione al 110% per le spese ammissibili al Superbonus sostenute fino al 31/12/2025 nei comuni (per i quali è stato dichiarato lo stato di emergenza) colpiti da eventi sismici dal 1/04/2009.

Immobili categoria B/1, B/2 o D/4 di Onlus/Odv/Aps (co. 10-bis, art. 119, DL 34/2020): nell’ambito della detrazione del 110%, limite di spesa “maggiorato” (v. RF-fl 198/2022) a favore delle Onlus/ODV/APS con determinate attività (prestazioni sociosanitari e assistenziali) viene esteso fino al 31/12/2015.

Contributo: a favore dei soggetti con il citato “reddito di riferimento” non superiore a €. 15.000 è prevista l’erogazione di un contributo (non imponibile) che sarà disciplinato con apposito DM

| LE NOVITÀ |

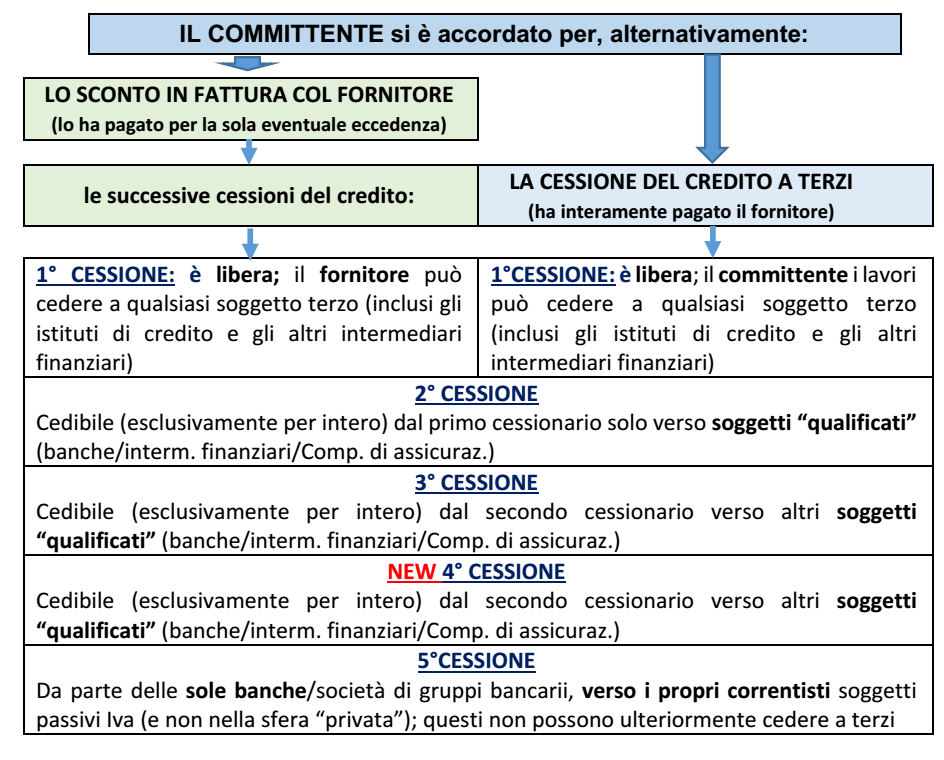

Con modifica delle lett. a) (sconto in fattura) e b) (cessione del credito) del co. 1 dell’art. 121, DL n. 34/2020 viene prevista la possibilità:

➔ di effettuare una ulteriore cessione del credito, che passano da 2 a 3, del credito d’imposta a favore degli intermediari “qualificati” (banche/intermediari finanziari, società di un gruppo bancario, compagnie di assicurazione)

➔ che si applica anche ai crediti d’imposta oggetto di comunicazioni dell’opzione (di cessione del credito o dello sconto in fattura) inviate all’Agenzia Entrate in data anteriore al 18/01/2023 (data di entrata in vigore della Legge di conversione del decreto Aiuti-quater)

Le possibilità di circolazione del credito d’imposta derivante dalla detrazione dei bonus edilizi (di cui all’art. 121, DL n. 34/2020) può essere riepilogato come segue: