Il comma 13-ter dell’art. 119 del DL 34/2020, come sostituito dall’art. 33 comma 1 lett. c) del DL 77/2021, stabilisce che, dal punto di vista urbanistico, gli interventi agevolati con il superbonus, diversi da quelli comportanti la demolizione e la ricostruzione degli edifici, costituiscono manutenzione straordinaria e sono realizzabili mediante CILA.

Il modello di CILA da utilizzare per gli interventi superbonus è stato approvato in occasione dell’Accordo Presidenza del Consiglio dei Ministri – Conferenza unificata del 4 agosto 2021 n. 88 (pubblicato sulla G.U. n. 201 del 23 agosto 2021) ed è stato immediatamente pubblicato sul sito della Presidenza del Consiglio – Dipartimento della funzione pubblica, divenendo così efficace a decorrere dal 5 agosto 2021, conformemente a quanto previsto dall’art. 1 comma 2 dell’Accordo medesimo.

Posto che la lett. a) del successivo comma 13-ter dell’art. 119 del DL 34/2020 stabilisce che la mancata presentazione della CILA costituisce causa di decadenza del beneficio fiscale, ai sensi dell’art. 49 del DPR 380/2001, ci si interroga da allora se l’effettuazione di interventi edilizi agevolati con il superbonus, in mancanza della presentazione della speciale CILAS, ma in presenza del titolo abilitativo ordinariamente previsto dalla normativa edilizia, in ragione della tipologia degli interventi edilizi effettuati (tipicamente, una SCIA), determini la predetta decadenza.

Se si considera la ratio agevolativa sottostante all’introduzione della speciale CILAS (facilitare l’avvio dei lavori agevolati con il superbonus, semplificando gli obblighi procedurali e di attestazione dei professionisti che presentano la richiesta di titolo abilitativo), la risposta più logica è che la decadenza non opera, perché sarebbe del tutto irragionevole sanzionare, peraltro così duramente, un contribuente che, rinunciando implicitamente ad avvalersi di una semplificazione e continuando di fatto ad applicare la disciplina ordinaria, fa addirittura di più rispetto al meno che gli è richiesto, per essere in regola dal punto di vista dei titoli abilitativi all’esecuzione dell’intervento edilizio.

Al riguardo, va segnalata la posizione assunta dall’Agenzia delle Entrate nella circ. 13 giugno 2023 n. 13 (§ 1.1.1), con riguardo al tema della disciplina transitoria recata dall’art. 1 comma 894 della L. 197/2022 per il mantenimento della percentuale di detrazione del 110% (anziché del 90%) sulle spese sostenute nell’anno 2023 dai condomìni, dalle persone fisiche e dagli enti del Terzo settore, di cui alle lett. a) e d-bis) dell’art. 119 comma 9 del DL 34/2020.

Partendo dall’assunto che le deroghe previste dall’art. 1 comma 894 della L. 197/2022 per il mantenimento del 110% sul 2023 “sono tassative”, l’Agenzia delle Entrate asserisce quanto segue: “considerato che il citato comma 894, tra le condizioni necessarie per applicare le suddette deroghe, richiede, per gli interventi rientranti nel Superbonus […] la presentazione di una CILA ai sensi dell’articolo 119, comma 13-ter, del Decreto Rilancio, si ritiene che, a prescindere dalla circostanza che in applicazione del TU dell’edilizia i lavori richiedano un titolo edilizio diverso, la mancata presentazione della CILA nei termini sopra evidenziati non consenta al contribuente di accedere alle predette deroghe”; tuttavia “per gli interventi […] iniziati in data antecedente all’introduzione dell’obbligo di presentazione della CILA, di cui al comma 13-ter dell’articolo 119 [5 agosto 2021], rileva la data di presentazione del diverso titolo abilitativo richiesto dalla normativa all’epoca vigente”.

In pratica, se un condominio, una persona fisica o un ente del Terzo settore ha presentato una SCIA in data successiva al 4 agosto 2021, senza poi agganciarvi anche una CILAS prima della “data spartiacque” individuata dalla disciplina transitoria di cui all’art. 1 comma 894 della L. 197/2022, secondo l’Agenzia delle Entrate non potrà invocare il mantenimento della percentuale di detrazione al 110% sulle spese sostenute nell’anno 2023, mentre potrà farlo se la SCIA, senza poi aggancio di CILAS, è stata presentata in data antecedente al 5 agosto 2021.

Viene da sé che questa interpretazione, certamente penalizzante per i soggetti interessati, ma obiettivamente coerente alla natura derogatoria della disposizione interpretata e alla sua lettera, implicitamente sembrerebbe confermare che, per il resto, la presentazione di una SCIA (anche dopo il 4 agosto 2021) senza il successivo aggancio di una CILAS non precludetout court alla possibilità di beneficiare del superbonus nelle misure previste dalla disciplina di volta in volta vigente.

Con la circolare n. 25 di ieri, 18 agosto, l’Agenzia delle Entrate ha analizzato i profili fiscali del lavoro da remoto (c.d. smart working) e la disciplina tributaria dei lavoratori frontalieri alla luce delle novità introdotte dalla L. 13 giugno 2023 n. 83.

La circolare illustra e sintetizza i più recenti sviluppi – a livello nazionale e internazionale – riguardanti l’imposizione di talune categorie di lavoratori particolarmente interessate dall’affermarsi di modalità di svolgimento della prestazione che vedono una separazione tra il luogo di svolgimento dell’attività, il luogo della residenza e il luogo in cui si esplicano gli effetti di tale attività lavorativa.

La prima parte della circolare fornisce, nello specifico, chiarimenti e istruzioni applicative sui profili fiscali del lavoro da remoto (c.d. smart working), focalizzando l’attenzione sui più recenti orientamenti della prassi, anche ai fini dell’applicazione dei regimi agevolativi rivolti alle persone fisiche che trasferiscono la propria residenza fiscale in Italia per svolgere un’attività lavorativa prevalentemente nel territorio italiano, vale a dire il c.d. “regime speciale per lavoratori impatriati” di cui all’art. 16 del DLgs. 14 settembre 2015 n. 147, nonché il “regime speciale per docenti e ricercatori” disciplinato dall’art. 44 del DL 31 maggio 2010 n. 78 convertito.

L’Agenzia delle Entrate conferma che i criteri di radicamento della residenza fiscale delle persone fisiche restano quelli previsti dall’art. 2 del TUIR e non subiscono alcun mutamento per coloro che svolgono un’attività lavorativa in smart working. In altri termini, le modalità di svolgimento della prestazione lavorativa non incidono sui criteri di determinazione della residenza fiscale, che restano ancorati all’integrazione di almeno una delle condizioni di cui all’art. 2 del TUIR. Al riguardo, richiamando anche la prassi più recente, la circolare fornisce alcune esemplificazioni (fermo restando quanto previsto da eventuali Convenzioni contro le doppie imposizioni).

La seconda parte della circolare è, invece, dedicata alla speciale disciplina concernente i lavoratori “frontalieri”, alla luce anche dei recenti sviluppi e del nuovo Accordo internazionale siglato con la Svizzera e delle novità introdotte dalla relativa legge di ratifica.

Di interesse è anche la parte relativa all’eliminazione della Svizzera dall’elenco degli Stati fiscalmente privilegiati ai fini IRPEF; con il DM 20 luglio 2023, infatti, la Svizzera è stata espunta dall’elenco del DM 4 maggio 1999. In merito alla decorrenza dell’eliminazione della Confederazione Elvetica dalla black list, la circolare conferma che, ai fini della presunzione di residenza, gli effetti decorrono dal periodo di imposta 2024.

Restano, tuttavia, fermi gli effetti di ogni attività di accertamento effettuata in conformità alle disposizioni dell’ordinamento nazionale applicabili fino al periodo d’imposta 2023. In proposito, si riporta l’esempio del cittadino italiano che nel 2023 dovesse cancellarsi dall’anagrafe della popolazione residente e trasferirsi in Svizzera: in questo caso, tale soggetto continuerà a essere considerato – salvo prova contraria – fiscalmente residente in Italia per tale periodo d’imposta exart. 2 comma 2-bis del TUIR.

Si commenta anche la presunzione di cui all’art. 12 comma 2 del DL 78/2009, secondo cui gli investimenti non indicati nel quadro RW si presumono redditi non dichiarati in Italia quando lo Stato estero interessato risulta inserito nella black list.

In merito, si precisa che le attività di natura finanziaria e gli investimenti che dovessero essere detenuti in Svizzera nel corso del 2023, in violazione degli obblighi del monitoraggio fiscale exart. 4 del DL 167/90, continuano a presumersi, salvo prova contraria a carico del contribuente, costituite mediante redditi sottratti a tassazione in Italia. In tal caso, i termini per la notifica dei relativi atti di accertamento e sanzionatori sono peraltro raddoppiati.

La legge delega di riforma fiscale (L. 111/2023), all’art. 5 comma 1 lett. b), reca una serie di previsioni in materia di redditi agrari, che confermano i principi e i criteri direttivi già presenti nel Ddl. originario.

In relazione alle attività di coltivazione exart. 2135 comma 1 c.c., viene prevista l’introduzione di nuove classi e qualità di coltura nel Catasto dei terreni, per tenere conto dei più evoluti sistemi di coltivazione, disponendo a tal fine: – il riordino del relativo regime di imposizione su base catastale; – l’individuazione del limite oltre il quale l’attività eccedente è produttiva di reddito d’impresa. Detta disposizione si riferisce ai sistemi di coltivazione, quali, ad esempio, la c.d. vertical farm e le colture idroponiche, in grado di ridurre, tra l’altro, il consumo di acqua, di rendere più salubri i prodotti vegetali, di sottrarre determinate produzioni di carattere vegetale agli effetti distruttivi dei cambiamenti climatici. Ciò si realizza “in strutture protette, quali, oltre alle serre, i fabbricati a destinazione agricola, industriale, commerciale e artigianale oramai dismessi e riconvertiti alla produzione in esame” (in tal senso la Relazione illustrativa al Ddl. delega).

La legge delega prevede inoltre l’inclusione tra i redditi conseguiti con attività agricole exart. 2135 c.c., entro limiti predeterminati, dei redditi relativi ai beni, anche immateriali, derivanti dalle attività di coltivazione e allevamento che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici. Per tali redditi viene ipotizzato l’eventuale assoggettamento a imposizione semplificata (quali, ad esempio, criteri di determinazione del reddito su base forfetaria, applicando un coefficiente di redditività ai corrispettivi dell’attività).

La Relazione al disegno di legge delega precisa che tale disposizione riguarda anche i redditi “debitamente certificati, derivanti dalla cessione dei crediti di carbonio ottenuti mediante la cattura di CO2”, i quali potranno pertanto essere assoggettati a imposizione semplificata (al riguardo si ricorda che, secondo la risposta a interrogazione parlamentare 31 maggio 2022 n. 5-08179 e la risposta a interpello Agenzia delle Entrate 16 settembre 2020 n. 365, l’assetto normativo vigente esclude che possa rientrare tra le attività agricole connesse la cessione, a titolo oneroso, da parte di un’impresa agricola, delle quote di emissione di anidride carbonica).

È prevista poi l’introduzione di procedimenti, anche digitali, che consentono di aggiornare, entro il 31 dicembre di ogni anno, le qualità e le classi di coltura presenti nel Catasto dei terreni con quelle effettivamente praticate, senza oneri aggiuntivi per i possessori e conduttori dei terreni agricoli e che incideranno, conseguentemente, anche sulla determinazione del reddito dominicale (artt. 29 e 30 del TUIR) e agrario (art. 34 comma 3 del TUIR).

Agevolazioni per pensionati e contribuenti con basso reddito

Un ulteriore criterio di riforma riguarda la revisione, ai fini di semplificazione, del regime fiscale dei terreni agricoli su cui svolgono attività agricole: – i titolari di redditi di pensione; – i soggetti con reddito complessivo di modesto ammontare. La Relazione al Ddl. delega precisa che tale disposizione “è diretta a incentivare i titolari di redditi di pensione o, comunque, a basso reddito, allo svolgimento di attività agricole anche attraverso l’adozione delle medesime disposizioni previste sui terreni agricoli a beneficio dei coltivatori diretti e degli imprenditori agricoli professionali iscritti alla previdenza agricola” (quali, ad esempio, quelle previste dall’art. 1 comma 44 della L. 232/2016).

Per le grandi imprese che hanno beneficiato di aiuti di Stato sugli investimenti, il “periodo di sorveglianza” per il recupero in caso di delocalizzazione è stato esteso da 5 a 10 anni per effetto dell’art. 8 del DL 104/2023. Tale disposizione interviene, nello specifico, sull’art. 5 del DL 87/2018, che ha previsto alcune disposizioni volte a contrastare la delocalizzazione delle imprese beneficiarie di aiuti di Stato. Per delocalizzazione, ai fini in esame, si intende il trasferimento dell’attività economica specificamente incentivata o di una sua parte dal sito produttivo incentivato ad altro sito, da parte della medesima impresa beneficiaria dell’aiuto o di altra impresa che sia con essa in rapporto di controllo o collegamento ai sensi dell’art. 2359 c.c.

Tanto premesso, a norma dell’art. 5 comma 1 del DL 87/2018, le imprese italiane ed estere, operanti nel territorio nazionale, che abbiano beneficiato di un aiuto di Stato che prevede l’effettuazione di investimenti produttivi ai fini dell’attribuzione del beneficio, decadono dal beneficio medesimo qualora l’attività economica interessata dallo stesso o una sua parte venga delocalizzata in Stati non appartenenti all’Unione europea (a eccezione degli Stati aderenti allo Spazio economico europeo) entro 5 anni dalla data di conclusione dell’iniziativa agevolata.

Per effetto delle modifiche apportate alla citata disposizione a opera dell’art. 8 del DL 104/2023, è stato ora aggiunto il seguente periodo: “ovvero entro dieci anni se trattasi di grandi imprese, individuate ai sensi della Raccomandazione n. 2003/361/Ce della Commissione, del 6 maggio 2003, pubblicata nella Gazzetta Ufficiale dell’Unione europea n. L 124/36 del 20 maggio 2003”.

Pertanto, se ai fini in esame il periodo di sorveglianza” è in linea generale di 5 anni, soltanto per le grandi imprese è stato ora incrementato a 10 anni. Per grandi imprese, stante il richiamo alla raccomandazione 2003/361, si intendono, per differenza rispetto alle PMI, le imprese che hanno da 250 dipendenti e un fatturato annuo da 50 milioni o un totale di bilancio annuo da 43 milioni di euro.

Quanto alla decorrenza delle nuove disposizioni per le grandi imprese, l’art. 8 del DL 104/2023 non prevede alcuna particolare indicazione (l’art. 5 comma 4 del DL 87/2018 aveva previsto espressamente una disciplina transitoria, in base alla quale “per i benefici già concessi o per i quali sono stati pubblicati i bandi, nonché per gli investimenti agevolati già avviati, anteriormente alla data di entrata in vigore del presente decreto, resta ferma l’applicazione della disciplina vigente anteriormente alla medesima data”). Posto che, in linea di massima, il DL 104/2023 è entrato in vigore lo scorso 11 agosto, l’estensione del periodo di sorveglianza a 10 anni potrebbe riguardare anche le grandi imprese per le quali a tale data non fosse ancora scaduto il precedente termine di 5 anni. Sul punto saranno comunque necessarie specifiche indicazioni.

Oltre alla decadenza, si ricorda, il comma 1 dell’art. 5 prevede una sanzione amministrativa pecuniaria di importo da due a quattro volte quello dell’aiuto fruito.

Fuori dai casi previsti dal comma 1 e fatti salvi i vincoli derivanti dalla normativa europea, le imprese italiane ed estere, operanti nel territorio nazionale, che abbiano beneficiato di un aiuto di Stato che prevede l’effettuazione di investimenti produttivi specificamente localizzati ai fini dell’attribuzione di un beneficio, decadono dal beneficio medesimo qualora l’attività economica interessata dallo stesso o una sua parte venga delocalizzata dal sito incentivato in favore di unità produttiva situata al di fuori dell’ambito territoriale del predetto sito, in ambito nazionale, dell’Unione europea e degli Stati aderenti allo Spazio economico europeo, entro 5 anni dalla data di conclusione dell’iniziativa o del completamento dell’investimento agevolato. In tal caso non sono state apportate modifiche al periodo di sorveglianza, che resta di 5 anni per tutte le imprese.

I tempi e le modalità per il controllo del rispetto del vincolo di cui ai commi 1 e 2, nonché per la restituzione dei benefici fruiti in caso di accertamento della decadenza, sono definiti da ciascuna amministrazione con propri provvedimenti volti a disciplinare i bandi e i contratti relativi alle misure di aiuto di propria competenza. L’importo del beneficio da restituire per effetto della decadenza è, comunque, maggiorato di un interesse calcolato secondo il tasso ufficiale di riferimento vigente alla data di erogazione o fruizione dell’aiuto, aumentato di cinque punti percentuali (art. 5 comma 3 del DL 87/2018).

Come precisato dal Fisco, per edificio unifamiliare si intende un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare. Di recente la definizione di edificio unifamiliare è divenuta rilevante per individuare gli interventi soggetti o meno al Superbonus relativi ad alcune particolari tipologie di intervento normalmente rientranti in Ecobonus e Sismabonus.

A tal proposito, soprattutto per le finalità della maxi detrazione, è stato sottolineato che una unità immobiliare può ritenersi funzionalmente indipendente qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva (ad uso autonomo ed elusivo) e la presenza di un accesso autonomo dall’esterno presuppone che l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari chiuso da cancello o portone d’ingresso che consenta l’accesso da una strada o da cortile o giardino di proprietà e esclusiva.

Quadro generale degli aspetti temporali

Il termine per i lavori per le unifamiliari è stato oggetto di molteplici rinvii. Attualmente, dal punto di vista normativo, occorre considerare le seguenti scadenze:

Caso “A”: detrazione del 110% per le spese sostenute entro il 30 settembre 2023. Per questi lavori è necessario rispettare il requisito di essere arrivati almeno al 30% dell’avanzamento dei lavori alla data del 30 settembre 2022;

Caso “B”: detrazione del 110% per le spese sostenute entro il 31 dicembre 2023 solo se gli interventi stessi sono effettuati su unità immobiliari che si trovano nei territori interessati dall’alluvione;

Caso “C”: detrazione del 90% per le spese sostenute dal 1° gennaio 2023 al il 31 dicembre 2023. Per avvalersi dell’agevolazione sopra descritta si devono verificare le seguenti condizioni: il contribuente deve essere titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare; la stessa unità immobiliare deve essere adibita ad abitazione principale; il contribuente deve avere un reddito di riferimento, determinato ai sensi dell’art. 119 c. 8-bis.1 DL 34/2020, non superiore a € 15.000.

Nuova scadenza per le unifamiliari con Superbonus 110%

Con il decreto Omnibus, approvato dal Consiglio dei Ministri del 7 agosto 2023, è stato prorogato dal 30 settembre 2023 al 31 dicembre 2023 (Caso “A”), il termine finale entro cui le persone fisiche possono beneficiare del Superbonus 110% sulle spese sostenute per interventi agevolati, su edifici unifamiliari e unità immobiliari indipendenti e autonome, che alla data del 30 settembre 2022 avevano già raggiunto una percentuale di completamento dei lavori pari almeno al 30%. Dunque, in attesa della Gazzetta ufficiale, il Governo ha previsto altri tre mesi per poter beneficiare del Superbonus con aliquota del 110% per i lavori, già avviati nel 2022, effettuati nelle c.d. villette.

Poste riapre alla cessione dei crediti per i privati

In argomento, si osserva che sulla scia degli altri cessionari (banche, istituti di credito, ecc.) anche Poste aveva deciso di dire stop alle nuove pratiche.

A seguito di tutte le problematiche, difatti, Poste era giunta ad una decisione, ossia la chiusura della propria piattaforma di acquisizione. Difatti, ad oggi, il messaggio che appare sul sito istituzionale nella sezione dedicata alle operazioni di cessione credito evidenzia: «Gentili clienti, il servizio di acquisto di crediti d’imposta ai sensi del DL 19 maggio 2020 n. 34, convertito con modificazioni nella legge 17 luglio 2020 n. 77 e s.m.i., è sospeso per l’apertura di nuove pratiche. È possibile seguire l’avanzamento delle pratiche in lavorazione e caricare la documentazione per quelle da completare».

Premesso ciò, con un comunicato stampa datato 8 agosto 2023, l’ente ha annunciato la riapertura del servizio di acquisto dei crediti d’imposta. Da quanto appreso, la riapertura del servizio di acquisto dei crediti d’imposta avverrà a partire dai primi giorni di ottobre. Un’iniziativa in linea con le indicazioni del Governo che conferma il sostegno costante di Poste Italiane alle famiglie e al sistema Paese. L’acquisizione dei crediti sarà:

rivolta esclusivamente alle persone fisiche;

limitata alle cosiddette prime cessioni per un ammontare massimo di 50mila euro.

In definitiva, se tutto sarà confermato, deve trattarsi solo di prime cessioni. Inoltre, non si potranno fare cessioni verso Poste da parte di soggetti diversi da persone fisiche e di importi oltre 50.000 euro.

Non è possibile sanare con l’istituto della remissione in bonis, di cui all’art. 2 del DL 16/2012, la tardiva presentazione della comunicazione all’ENEA se manca il requisito sostanziale concernente la tempestiva predisposizione dell’asseverazione di efficienza energetica richiesta ai fini del superbonus dall’art. 119 comma 13 lett. a) del DL 34/2020 tramite l’apposita modulistica ministeriale.

È il condivisibile chiarimento contenuto nella risposta a interpello Agenzia delle Entrate 31 luglio 2023 n. 406, riguardante il caso di un intervento superbonus per il quale il tecnico abilitato non ha predisposto l’asseverazione “debitamente firmata in ogni pagina e timbrata sulla pagina finale con il timbro professionale”, come richiesto dall’art. 4 del DM 6 agosto 2020 “Requisiti”, entro 90 giorni dall’ultimazione dei lavori oppure entro 90 giorni dal termine di ciascun SAL e conseguentemente non è riuscito a inviare la comunicazione all’ENEA entro il termine entro cui doveva essere presentata la comunicazione di opzione, di cui all’art. 121 del DL 34/2020 (per le spese sostenute nel 2022 la comunicazione doveva essere trasmessa all’Agenzia delle Entrate entro il 31 marzo 2023).

Al fine di poter beneficiare del superbonus per gli interventi di risparmio energetico e della relativa opzione per la cessione o lo sconto sul corrispettivo, infatti, il comma 13 lett. a) dell’art. 119 del DL 34/2020 stabilisce che “per gli interventi di cui ai commi 1, 2 e 3 del presente articolo, i tecnici abilitati asseverano il rispetto dei requisiti previsti dai decreti di cui al comma 3-ter dell’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Una copia dell’asseverazione è trasmessa, esclusivamente per via telematica, all’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA)”.

Il DM 6 agosto 2020 “Asseverazioni”, oltre all’aver approvato il modello di asseverazione che il tecnico abilitato deve inviare all’ENEA per ciascun stato di avanzamento lavori o al termine degli stessi, stabilisce: – all’art. 3 comma 2, che “L’asseverazione è trasmessa, con le modalità di cui al comma 1, entro novanta giorni dal termine dei lavori, nel caso di asseverazioni che facciano riferimento a lavori conclusi”; – all’art. 4 comma 1, che “Al fine di consentire ai beneficiari di accedere alla detrazione diretta e alla cessione o allo sconto di cui all’art. 121 del decreto rilancio, fermo restando il controllo sulla regolarità dell’asseverazione ai sensi dell’art. 5, ENEA effettua un controllo automatico per il tramite del portale di cui all’art. 3, volto ad assicurare la completezza della documentazione fornita. In particolare, per ogni istanza, verifica che sia fornita dichiarazione: (…) e) che l’asseverazione sia regolarmente datata, sottoscritta e timbrata dal tecnico abilitato”.

Se le spese relative all’intervento di efficienza energetica sono agevolate con il superbonus, “superbonus – efficienza energetica”, quindi, l’asseverazione deve essere trasmessa per via telematica all’ENEA, secondo le modalità stabilite con il DM 6 agosto 2020 “Requisiti”, entro 90 giorni dall’ultimazione dei lavori. La risposta n. 406/2023 aggiunge che l’asseverazione di efficienza energetica richiesta per il superbonus deve essere presentata entro 90 giorni dal termine di ciascun SAL. Nel caso si intenda esercitare una delle opzioni previste dall’art. 121 del DL 34/2020 l’asseverazione in commento dovrà essere inviata prima di presentare telematicamente all’Agenzia delle Entrate il modello di “comunicazione”.

Tutto ciò premesso, la risposta a interpello n. 406/2023 giunge alla conclusione che “L’assenza dell’asseverazione del tecnico abilitato (condizione sostanziale), non consente il ricorso all’istituto della remissione in bonis di cui all’articolo del decreto-legge n. 16 del 2012, per sanarne l’omesso invio nei termini all’ENEA e, conseguentemente, non è, altresì, possibile sanare l’omessa comunicazione dell’opzione per lo sconto in fattura o cessione del credito” in quanto “la finalità di detto istituto è quella di evitare che il contribuente possa perdere un beneficio fiscale in esito ad un mero inadempimento comunicativo o di natura formale, purché sussistano le condizioni sostanziali”.

In altre parole, l’adempimento concernente la comunicazione ENEA non può essere sanato con la remissione in bonis se manca un requisito sostanziale (l’asseverazione di riqualificazione energetica per gli interventi superbonus nel caso di specie) per poter beneficiare dell’agevolazione fiscale.

Se, invece, sussistono tutti i requisiti sostanziali per poter beneficiare dei bonus fiscali è pacifico che il contribuente possa avvalersi dell’istituto della remissione in bonis di cui all’art. 2 comma 1 del DL 16/2012 con riguardo all’omessa presentazione della comunicazione all’ENEA (tra gli altri, circ. Agenzia delle Entrate 25 luglio 2022 n. 28).

Come noto, per i lavoratori italiani che prestano l’attività all’estero, sono previste 3 diverse modalità di tassazione del reddito di lavoro dipendente:

La differenza di quest’ultima fattispecie rispetto alle due precedenti riguarda la frequenza degli spostamenti tra due paesi, al fine di esperire la prestazione lavorativa.

DEFINIZIONE DI LAVORATORE “FRONTALIERO”

La definizione di “lavoratore frontaliero” trova la propria fonte negli accordi bilaterali tra paesi e nella prassi dell’Agenzia delle entrate (oltre che in alcuni riferimenti di legge di natura non fiscale).

LA TASSAZIONE IN ITALIA

Il regime di tassazione dei lavoratori frontalieri ha subito numerose modifiche nel tempo: ✓ fino al 31/12/2001: era disposta l’esenzione Irpef di tali redditi (art. 3 c. 3 lett. c) Tuir, prorogato dall’art. 3 c. 2 L. 388/2000 e art. 9 c. 23 L. 448/2001) ✓ dal 2002 al 2011: è stata introdotta la tassazione ordinaria, ma solo per importi superiori ad una franchigia; questa: – inizialmente pari a € 8.000 – successivamente ridotta a € 6.700 dal 2012 – è stata, infine, portata a € 7.500 a decorrere dal 2015.

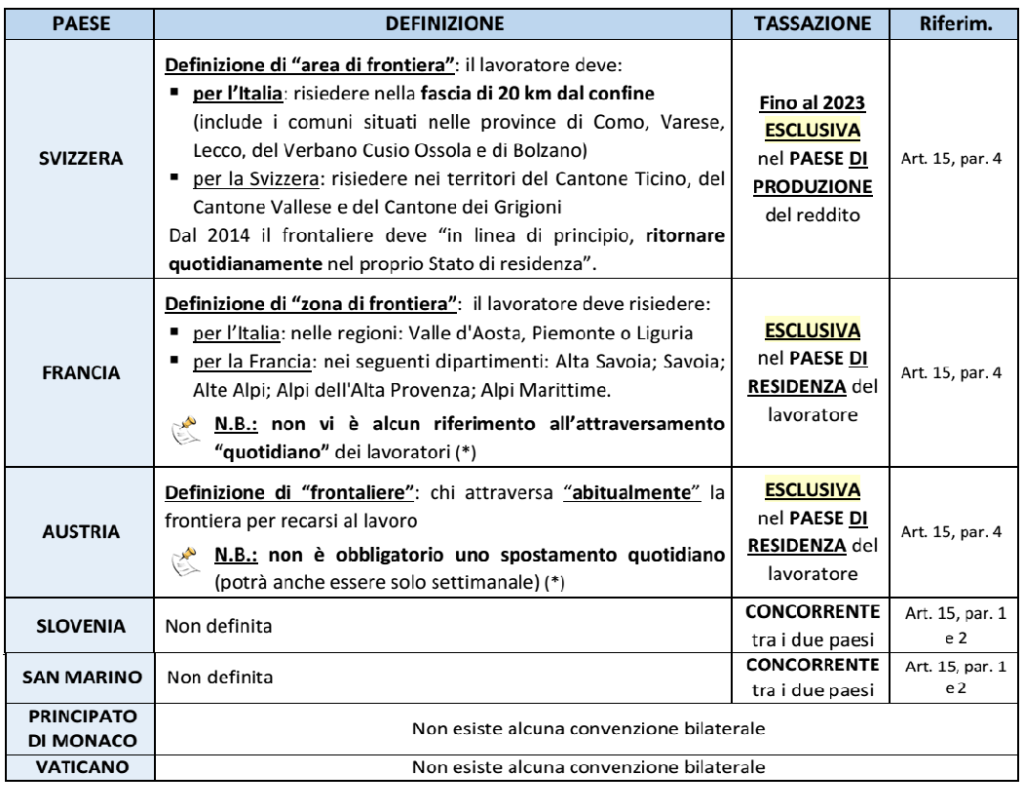

LE CONVENZIONI BILATERALI

Il regime nazionale trova applicazione nel solo caso in cui la fattispecie non sia espressamente regolamentata da un Trattato bilaterali contro le doppie imposizioni stipulato dall’Italia. Infatti, le convenzioni internazionali si applicano in via prioritaria rispetto alla norma interna.

Pertanto, nell’individuare il regime applicabile ad una fattispecie occorre preliminarmente valutare il trattamento riservato al lavoro frontaliero nell’ambito della Convenzione bilaterale e, disciplinate da quest’ultima, va applicato il regime nazionale (della “franchigia”).

Le Convenzioni che interessano i lavoratori frontalieri con l’Italia sono limitate a pochi paesi, e possono pertanto essere analizzate nella loro interezza; i trattati interessati sono i seguenti:

STATI NON CONVENZIONATI: non è prevista alcuna convenzione (pertanto si applica la tassazione concorrente, con il credito d’imposta art. 165 Tuir) con i seguenti paesi: ▪️ Principato di Monaco (non è ammesso fruire della convenzione stipulata con la Francia) ▪️ Città del Vaticano (resta ferma, tuttavia, l’esenzione dall’Irpef dei redditi frontalieri di lavoro dipendente prodotti nello Stato del Vaticano quando questi sono erogati dalla Santa Sede, dagli enti centrali della Chiesa Cattolica e dagli enti gestiti direttamente dalla Santa Sede).

Di seguito un prospetto riepilogativo di quanto contenuto nelle diverse convenzioni in relazione: a) alla definizione di lavoratore frontaliero b) alla potestà impositiva stabilita dalla Convenzione.

(*) L’attraversamento del confine potrà non essere “quotidiano” per l’applicazione della convenzione (e dunque della tassazione esclusiva); tuttavia, in tal caso, ai lavoratori italiani potrà essere contestata l’applicazione della franchigia.

LA CONVENZIONE CON LA SVIZZERA

Come anticipato, con la pubblicazione G.U. del 30/06/2023 è entrata in vigore della legge n. 83 del 13/06/2023 che ratifica l’Accordo sui frontalieri Italia e Svizzera siglato il 23/12/2020. Si tratta di una integrazione dell’art. 15 della Convenzione bilaterale già in vigore tra i due paesi. L’Accordo dispone che le relative disposizioni si applichino a partire dal 1° gennaio dell’anno successivo a quello in cui entrambe le parti abbiano ratificato l’accordo; avendovi provveduto anche la Svizzera, le nuove disposizioni entreranno in vigore dal 1° gennaio 2024.

REGIME FINO AL 31/12/2023

Per le prestazioni di lavoro rese fino al 31/12/2023 permarrà in vigore la disciplina previgente e cioè: ▪️ la versione dell’art. 15 della Convenzione Italo-Svizzera ▪️ interpretata alla luce del precedente Accordo bilaterale del 3/10/1974 (ratificato con L. n. 386/1975).

Tale disciplina prevede, in relazione ai lavoratori italiani: ➔ che risiedono in una fascia di 20 km dal confine (elenco dei Comuni interessati): la tassazione esclusiva in Svizzera (paese in si svolge l’attività lavorativa) ➔ che risiedono in un Comune oltre la fascia di 20 km dal confine: si applica – l’ordinaria tassazione concorrente, con applicazione della franchigia di €. 7.500 – spetta il credito d’imposta ex art. 165 Tuir per le imposte trattenute in via definitiva in Svizzera.

Compensazione finanziaria: per ristorare la quota di imposte persa dai citati Comuni “di confine”, l’erario svizzero riversa a detti Comuni il 38,8% dell’imposta prelevata sui frontalieri italiani.

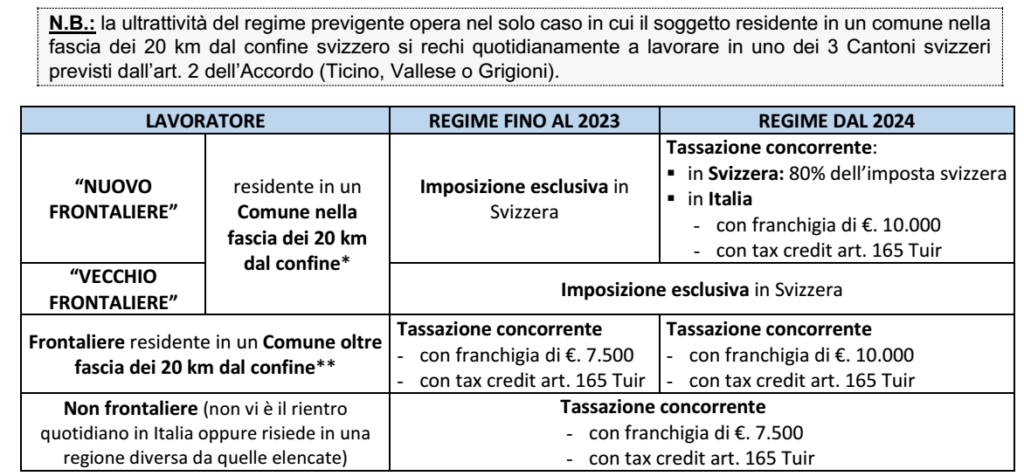

REGIME DAL 1/01/2024

La nuova disciplina ha proceduto: ▪️ a definire in modo più puntuale il concetto di frontaliere, introducendo il requisito per cui: ✓ il lavoratore deve “in linea di principio, ritornare quotidianamente nel proprio Stato di residenza” (in precedenza tale concetto era assente) ✓ lo status di frontaliere non viene meno se il soggetto non rientra al proprio domicilio, per motivi professionali, per un massimo di 45 giorni in un anno (esclusi i giorni di ferie e di malattia) ▪️ permanendo inalterato l’ambito geografico (sono interessate le regioni Lombardia, Piemonte, Valle d’Aosta e Provincia autonoma di Bolzano).

Assoggettamento a tassazione (art. 3, par. 1, Accordo 23/12/2020): l’Accordo prevede due distinti regimi riferiti ai “nuovi frontalieri” ed agli “vecchi frontalieri”.

A) NUOVI FRONTALIERI Per i frontalieri residenti nei Comuni “di confine” si applica il criterio della tassazione concorrente: ▪️ la Svizzera: opera le ritenute alla fonte fino a un massimo dell’80% di quanto dovuto in base alle proprie disposizioni fiscali (incluse le imposte locali) ▪️ in Italia: occorre tornare ad assoggettare a tassazione il reddito effettivo: ✓ applicando la nuova franchigia incrementata a € 10.000 ✓ con il tax credit ex art. 165 Tuir per la trattenuta effettuata in via definitiva in Svizzera.

Per i frontalieri che risiedono in un Comune oltre la fascia dei 20 km dal confine: ▪️ continua ad operare l’ordinaria tassazione concorrente (il datore di lavoro svizzero tassa integralmente il reddito prodotto in Svizzera) ▪️ trovando comunque applicazione la nuova franchigia di € 10.000, oltre al tax credit.

Dichiarazione dei redditi in Italia In relazione ai frontalieri di confine, l’introduzione della tassazione concorrente: – obbligherà alla presentazione della dichiarazione dei redditi (fino al 2023 la dichiarazione era dovuta solo in presenza di ulteriori redditi prodotti in Italia). – si verificherà un aggravio del carico fiscale (poste le maggiori aliquote vigenti in Italia, l’intera imposta svizzera risulterà scomputabile per intero dall’Irpef; tuttavia il carico complessivo rimarrà pari all’Irpef dovuta in Italia, parzialmente mitigato dalla franchigia maggiorata di €. 2.500 rispetto all’ordinarietà dei frontalieri).

Scambio di informazioni: lo Stato contraente in cui è prestata l’attività è tenuta a fornire, entro il 20 marzo dell’anno successivo, le informazioni relative al lavoratore frontaliere.

Frontalieri svizzeri nei comuni “di confine”: il meccanismo di tassazione è diverso in quanto la Svizzera ha scelto regime della cd. “esenzione” quale rimedio al divieto della doppia imposizione; ciò implica che: – il datore di lavoro italiano: applicherà l’Irpef e relative addizionali sul solo 20% della retribuzione – il lavoratore svizzero non dichiara nuovamente il reddito in Svizzera, né opera il tax credit.

Nota: è previsto che il carico fiscale complessivo non possa essere inferiore rispetto all’imposta che sarebbe prelevata in applicazione del previgente accordo del 1974; considerato che questo prevede la tassazione esclusiva, il concetto può trovare applicazione solo per i frontalieri svizzeri (non anche per quelli italiani).

Incentivi introdotti: a fronte di un maggior carico fiscale medio, l’accordo bilaterale prevede: – deducibilità dei contributi obbligatori posti a carico dei lavoratori frontalieri per i prepensionamenti di categoria dei lavoratori frontalieri – sono non imponibili gli assegni familiari erogati dagli enti di previdenza Svizzeri.

B) “VECCHI” FRONTALIERI L’art. 9, par. 1, dell’Accordo prevede che: ➔ in deroga alla tassazione introdotta dall’art. 3 (per i “nuovi frontalieri”) ➔ restano assoggettate alla previgente disciplina (tassazione esclusiva in Svizzera) le retribuzioni dei frontalieri italiani residenti nei comuni di confine che al 1/01/2024 “svolgono un’attività di lavoro dipendente nell’area di frontiera in Svizzera”.

Compensazione finanziaria: in relazione alle imposte di tali soggetti la Svizzera continuerà a riversare ai comuni italiani di confine il 38,8% delle relative trattenute fino al 2033. Al contrario, la Svizzera tratterrà interamente le imposte operate sull’80% delle retribuzioni dei nuovi frontalieri.

APPLICAZIONE DEL REGIME CONVENZIONALE

In generale l’applicazione del regime convenzionale è subordinata: ▪️ a specifica richiesta scritta dell’interessato (il lavoratore dipendente) ▪️ alla produzione di determinati documenti da parte del richiedente.

Nel caso dei lavoratori frontalieri è sufficiente presentare un certificato di residenza anagrafica in uno dei territori interessati dalla Convenzione del paese limitrofo (v. Cass. 8/07/2004, n. 12595/04).

APPLICAZIONE DELLA FRANCHIGIA

La franchigia di €. 7.500 (e, si ritiene, quella di €. 10.000 per i frontalieri con la Svizzera): ▪️ si applica al lavoro dipendente “prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato” ▪️ non va ragguagliata al periodo di lavoro svolto (es: spetta per l’intero importo anche in relazione al lavoratore italiano assunte in Francia solo nel mese di settembre) ▪️ laddove applicata dal sostituto d’imposta, può essere applicata solo in sede di conguaglio oppure frazionata nell’ambito delle buste paga (spettando comunque per l’intero importo di € 7.500 per periodo d’imposta, nel solo limite della capienza del reddito dichiarato) ▪️ con riferimento al limite di reddito per essere considerati familiari a carico, al limite (di € 2.840,51; € 4.000 per i figli under 24) concorre anche la quota esente.

Ai contribuenti che hanno sostenuto nell’anno 2022spese agevolate con il superbonus (senza che il fornitore abbia applicato sulle medesime lo sconto sul corrispettivo in fattura), il comma 8-quinquies dell’art. 119 del DL 34/2020, introdotto dall’art. 2 comma 3-sexies del DL 11/2023, consente di optare per la ripartizione della detrazione in dieci quote annuali costanti, anziché nelle quattro ordinariamente previste. Ai sensi della richiamata disposizione, “l’opzione è esercitabile a condizione che la rata di detrazione relativa al periodo d’imposta 2022 non sia stata indicata nella relativa dichiarazione dei redditi” ed “è esercitata nella dichiarazione dei redditi relativa al periodo d’imposta 2023”.

In pratica, l’opzione, oltre a implicare la spalmatura in dieci anni di una detrazione complessiva altrimenti frazionata in quattro (dal periodo d’imposta 2022 a quello 2025), comporta anche che il contribuente beneficiario “salti un giro” e cominci a beneficiarne soltanto dal periodo d’imposta 2023 (sino al periodo d’imposta 2032). Sempre ai sensi della richiamata disposizione, una volta l’esercitata, “l’opzione è irrevocabile”.

Ciò che la norma non specifica espressamente è se l’esercizio dell’opzione irrevocabile in commento esplica effetti anche ai fini della cedibilità a terzi del credito d’imposta corrispondente alla detrazione spettante.

Se pare pacifico che l’esercizio dell’opzione postuli necessariamente la fruizione della prima delle dieci quote annuali della detrazione superbonus nella dichiarazione dei redditi relativa al periodo d’imposta 2023 (ossia il modello REDDITI 2024 o 730/2024), in quanto è in tale sede che l’opzione viene esercitata (subordinatamente al rispetto della mancata indicazione della detrazione nella dichiarazione dei redditi relativa al periodo d’imposta 2022), assai meno pacifico appare il fatto che l’esercizio dell’opzione inibisca per il contribuente la possibilità di procedere in seguito alla cosiddetta “cessione differita delle rate residue di detrazione non ancora fruite”.

Anzi, posto che la ratio sottostante all’introduzione di questa facoltà era quella di aiutare i contribuenti con imposte lorde poco capienti e senza acquirenti disponibili a comprare il credito d’imposta corrispondente alla detrazione spettante, il fatto che la normanon ponga espresse limitazioni alla possibilità di cedere le rate residue di detrazione non ancora fruite, nei modi e alle condizioni della disciplina generale in materia di cessioni dei crediti d’imposta di cui all’art. 121 del DL 34/2020, induce a preferire la lettura volta a consentire la cedibilità delle rate residue di detrazione non ancora fruite anche con riguardo alle rate che si riferiscono a detrazioni superbonus per spese sostenute nel 2022, relativamente alle quali è stata esercitata l’opzione irrevocabile di spalmatura in dieci anni, ai sensi dell’art. 119 comma 8-quinquies del DL 34/2020.

Fermo restando che sul punto sarà necessario attendere le indicazioni di prassi ufficiale che l’Agenzia delle Entrate riterrà di adottare in sede di chiarimenti ai propri uffici e di implementazione delle procedure a livello informatico, un’auspicabile conferma di questa chiave di lettura della norma lascerebbe i contribuenti, una volta esercitata l’opzione, nell’impossibilità di tornare da un orizzonte temporale decennale a un orizzonte temporale quadriennale, ma nella possibilità, ove sopravvenisse un terzo disponibile ad acquisire i crediti d’imposta, di recuperare il beneficio corrispondente alle rate successive alla prima anche mediante esercizio dell’opzione di cessione differita delle rate residue.

Resta ben inteso che, in tal caso, il credito d’imposta superbonus che verrebbe ceduto manterrebbe dal punto di vista temporale un numero di rate annuali residue calcolate su un totale di partenza di dieci e non di quattro, proprio perché l’opzione per la spalmatura in dieci anni manterrebbe la sua piena efficacia, conformemente alla sua irrevocabilità sancita dalla norma.

Se questa nostra lettura sarà condivisa dall’Amministrazione finanziaria, peraltro, dovranno essere aggiornate le specifiche tecniche per la trasmissione della comunicazione di opzione per la cessione delle rate residue del superbonus exart. 121 comma 1 lett. b) del DL 34/2020 (comunicazione di opzione che dovrà essere trasmessa, salvo proroghe future, entro il 16 marzo 2025 per la cessione dei nove decimi della detrazione spettante).

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.