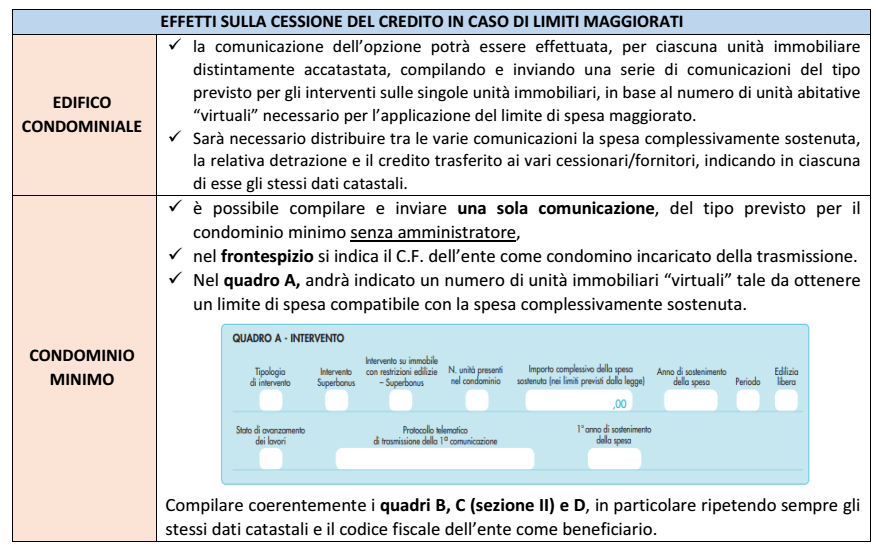

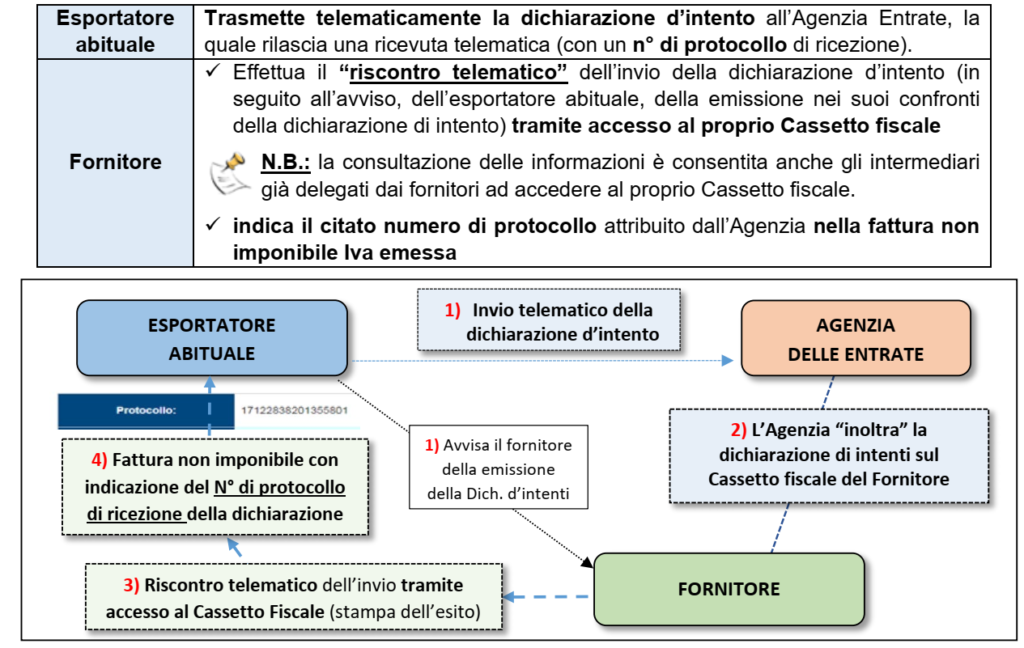

| Sintesi: numerosi esportatori abituali stanno predisponendo le lettere di intento da inviare telematicamente al fine di acquistare senza applicazione di Iva a decorrere dal 2023, anno che andrà indicato nell’apposita casella. I fornitori dell’esportatore abituale troveranno annotata sul proprio Cassetto fiscale la lettera di intento trasmessa dall’esportatore abituale; tramite accesso al Cassetto fiscale l’esportatore potrà effettuare il cd. “riscontro telematico”, recuperando il numero di protocollo assegnato dall’Agenzia delle entrate alla lettera di intento e la data di trasmissione, da riportare nell’apposito blocco della fattura elettronica. |

| TRASMISSIONE DELLA DICHIARAZIONE DI INTENTI |

La disciplina attualmente applicabile alle dichiarazioni d’intento prevede i seguenti adempimenti:

La dichiarazione d’intento può essere emessa dall’esportatore abituale:

▪ per ogni singola operazione (cioè per singolo ordine di acquisto o singola bolletta d’importazione)

▪ con riferimento ad un determinato importo massimo

che, in ogni caso, esaurisce la sua validità alla fine dell’anno solare di riferimento.

La compilazione della dichiarazione d’intento può riferirsi

✓ a una singola operazione

✓ oppure riguardare più operazioni fino ad un dato importo del plafond disponibile.

VARIAZIONI DELLE LETTERE DI INTENTI

L’esportatore abituale può sempre procedere a rettificare

a) in diminuzione: l’importo di una lettera di intenti precedentemente trasmessa (es: riducendo il plafond da 100.000 € a 20.000 €) o procedere a revocarla (assenza di utilizzo da parte del fornitore): in tal caso non va effettuata alcuna comunicazione all’Agenzia delle entrate, trattandosi di un’operazione “interna” tra le parti; allo stesso modo è possibile procedere a “sospendere” temporaneamente la lettera di intento, con successiva riattivazione in un secondo periodo

b) in aumento: qualora l’esportatore abituale, nel medesimo anno di riferimento, intenda acquistare senza Iva per un importo superiore a quello inserito nella dichiarazione d’intento presentata:

▪ ne deve produrre una nuova (che non sostituisce la prima, ma si aggiunge ad essa)

▪ indicando l’ulteriore ammontare fino a concorrenza del quale intende continuare ad acquistare senza Iva

▪ i dati del quadro A (motivo della formazione del plafond) vanno compilati obbligatoriamente solo nella prima lettera di intento inviata dall’esportatore abituale (sono facoltativi in quelle successive)