Le risorse economiche stanziate per l’erogazione dei Bonus TV – Decoder e Bonus Rottamazione TV per la sostituzione dei vecchi apparecchi televisivi non più compatibili con i nuovi standard di trasmissione o per l’acquisto dei decoder compatibili con gli standard DVBT2 si esauriranno il prossimo 12 novembre.

Dalle ore 23.59 del giorno 12 novembre, infatti, la piattaforma messa a disposizione dall’Agenzia delle Entrate per ricevere l’autorizzazione al rilascio dei due bonus (passaggio obbligatorio per ogni esercente prima di procedere alla vendita) non sarà più attiva.

“Abbiamo richiesto al Mef il rifinanziamento della misura perché riteniamo indispensabile assicurare ai cittadini la continuità di uno strumento che ha funzionato per agevolare questo delicato passaggio tecnologico” dichiara il ministro Adolfo Urso

Resta, invece, ancora attivo il Bonus Decoder a Domicilio che prevede la fornitura, in collaborazione con Poste Italiane, di un decoder a casa ai cittadini di età pari o superiore ai 70 anni, con un trattamento pensionistico non superiore a 20.000 euro annui e che siano titolari di abbonamento al servizio di radiodiffusione.

Sintesi: il D.M. 25/10/2022 ha dato attuazione al credito d’imposta introdotto dal Decreto Energia: destinato a ristorare i maggiori oneri per l’acquisto del componente Ad blue nel 2022 da parte delle imprese di autotrasporto di merci per c/terzi pari al 15% di tali spese, al netto dell’IVA, debitamente documentate tramite apposito click-day a decorrere dal 4/11/2022, tramite accesso all’apposita piattaforma gestita dall’ADM.

L’art. 6 del D.L. 17/2022 (“Decreto Energia”), al fine di sostenere il settore del trasporto di merci su strada c/terzi in relazione ai maggiori oneri sostenuti a seguito dei recenti incrementi dei costi di esercizio: ✓ ha introdotto credito d’imposta, per il 2022, nel limite massimo di spesa di € 29,6 milioni ✓ nella misura del 15% del costo di acquisto (netto dell’IVA) del componente Ad Blue necessario per la trazione di tali mezzi, comprovato mediante le fatture di acquisto. rinviando ad apposito Decreto i criteri e modalità di applicazione della misura.

DESTINATARI

I destinatari del beneficio fiscale sono le imprese ▪ aventi sede legale o stabile organizzazione in Italia ▪ esercenti, in via prevalente, l’attività di autotrasporto di merci per c/terzi ✓ iscritte al REN e all’Albo degli autotrasportatori di cose per c/terzi ▪ con mezzi di trasporto: – di ultima generazione Euro VI/D – nonché Euro VI/C, Euro VI/B, Euro VI/A ed Euro V.

ASSEGNAZIONE RISORSE

Il credito d’imposta spetta nella seguente misura: ▪ 15% della spesa sostenuta nel 2022 (al netto dell’Iva) per l’acquisto del componente Ad blue, impiegato nei citati veicoli per l’esercizio dell’attività, comprovato dalle relative fatture d’acquisto ▪ nel limite delle risorse pubbliche stanziate

CLICK-DAY: l’assegnazione del credito d’imposta avviene ▪ in base all’ordine cronologico di presentazione delle istanze ammesse ▪ fino ad esaurimento dello stanziamento di €. 29,6 mil

È prevista l’autodichiarazione della qualità di società di trasporto merci.

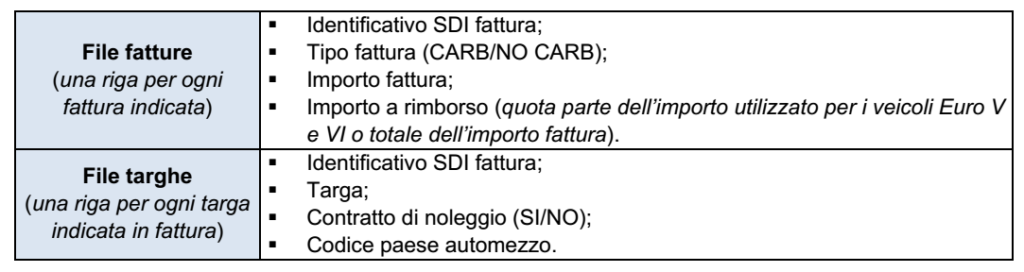

Domande: contengono gli identificativi SDI delle fatture di acquisto in Italia del componente Ad Blus

Utente: seleziona il soggetto per cui intende operare: ▪ sé stesso, aziende di cui è titolare (ditta individuale); ▪ aziende di cui è rappresentante legale o incaricato.

Aree in cui si articola la piattaforma: ▪ area inserimento istanza; ▪ area riservata per la consultazione dello stato dell’istanza.

Files da allegare all’istanza: – devono contenere le seguenti informazioni necessarie a determinare il credito d’imposta – e sono così costituiti:

FRUIZIONE DEL CREDITO D’IMPOSTA

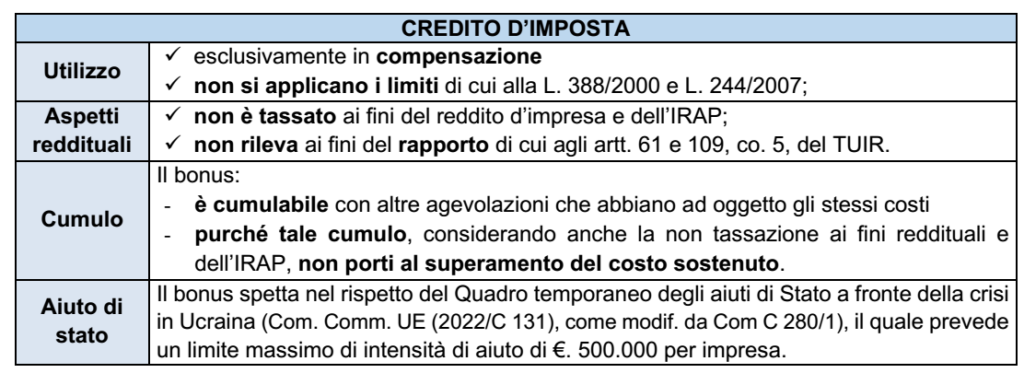

Il bonus è utilizzabile esclusivamente in compensazione: ▪ con mod. F24 presentato tramite i servizi telematici dell’Agenzia Entrate ▪ decorsi 10 gg dalla trasmissione dei dati di cui appresso

Nella GU del 27/10/2022 è stato pubblicato il DM 19/08/2022 del MISE contenente le novità in materia di contributi alle imprese che operano nel settore dell’intrattenimento e dell’organizzazione di cerimonie.

Il provvedimento modifica il decreto del ministero dello Sviluppo Economico del 30 dicembre 2021, che definiva per l’anno scorso i criteri e le modalità di erogazione del contributo destinato alle imprese che operano nei settori dell’intrattenimento, dell’organizzazione di cerimonie e dell’hotellerie-restaurant-catering (Ho.re.ca). Le modifiche, in sostanza, estendono gli effetti del contributo a fondo perduto anche a quest’anno, con lo stanziamento di 40 milioni di euro per il 2022.

L’agevolazione, già concessa per il 2021 con il decreto Sostegni-bis e attuata con il decreto 31 dicembre 2021 del Mise, può essere richiesta dalle imprese che svolgono, come attività prevalente, quelle che rientrano nei settori del wedding (intrattenimento, organizzazione di feste e cerimonie) e dell’hotellerie-restaurant-catering (Horeca), tra i più danneggiati dall’emergenza da Covid-19 e dalle conseguenti misure straordinarie adottate. In particolare, le imprese, per richiedere il contributo, devono dichiarare come attività prevalente una classificata nei seguenti codici Ateco: • 56.10 – Ristoranti e attività di ristorazione mobile • 56.21 – Fornitura di pasti preparati (catering per eventi) • 56.30 – Bar e altri esercizi simili senza cucina • 93.11.2 – Gestione di piscine • 96.09.05 – Organizzazione di feste e cerimonie.

Le risorse disponibili per il 2022 ammontano, come detto, a 40 milioni di euro. Per richiedere il contributo le imprese devono aver subìto nel 2021 una diminuzione dei ricavi, rispetto a quelli del 2019, non inferiore al 40%.

Per chi ha iniziato l’attività nel corso del 2020, invece, fa testo il confronto tra l’ammontare medio mensile del fatturato e dei corrispettivi dei mesi del 2020 successivi all’apertura della partita Iva, confrontato all’ammontare medio mensile del fatturato e dei corrispettivi del 2021.

Scaduto il termine per la presentazione delle domande, che sarà reso noto con un successivo provvedimento del direttore dell’Agenzia delle entrate, le risorse saranno così ripartite: 1. il 70% sarà diviso tra tutte le imprese istanti ammissibili 2. il 20% è ripartito, in via aggiuntiva rispetto all’assegnazione di cui al punto precedente, tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a 400mila euro 3. il restante 10% è ripartito, in via aggiuntiva rispetto alle assegnazioni di cui alle lettere a) e b), tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a un milione di euro.

Una volta approvato l’importo, il contributo sarà erogato dall’Agenzia delle entrate sullo stesso conto corrente bancario indicato dai richiedenti nell’istanza e non concorrerà alla formazione della base imponibile delle imposte sui redditi o del valore della produzione netta.

Sintesi: l’Agenzia delle Entrate, con un recente Provvedimento, ha definito: – modalità, termini di presentazione e contenuto dell’istanza per il riconoscimento del credito d’imposta – relativo alle spese sostenute nel 2022 dalle persone fisiche per l’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili. Le domande dovranno essere presentate dal 1° al 30 marzo 2023. Il bonus corrisponde ad un credito Irpef da recuperare in dichiarazione dei redditi. L’eventuale ammontare non utilizzato potrà essere fruito nei periodi di imposta successivi.

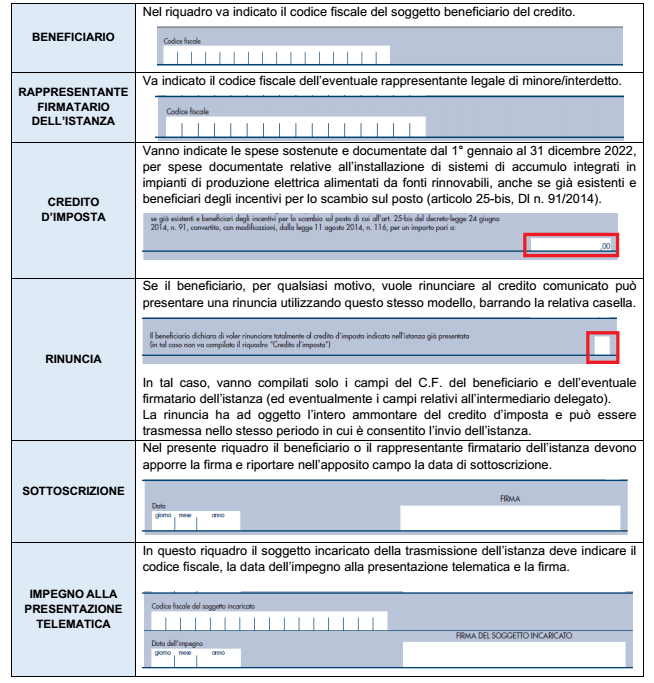

L’art. 1, co. 812, L. n. 234/2021 (legge di Bilancio 2022) ha previsto un credito d’imposta spettante alle sole persone fisiche a fronte di spese documentate sostenute dal 1/01/2022 fino al 31/12/2022 relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili (impianti fotovoltaici, a biomassa, ecc.) anche laddove: ✓ l’impianto sia già esistente ✓ il contribuente beneficiari dell’incentivo cd. “scambio sul posto” (ex art. 25-bis, DL n. 91/2014).

Il DM del 6/05/2022 ha attuato la disposizione, definendo le modalità per l’accesso al bonus.

ISTANZA PER IL RICONOSCIMENTO DEL CREDITO D’IMPOSTA

Come anticipato, l’Agenzia Entrate ha approvato il modello e le relative istruzioni, per l’invio dell’istanza per il riconoscimento del credito d’imposta. MODALITÀ E TERMINI DI INVIO: l’istanza va inviata esclusivamente con modalità telematiche: ✓ direttamente dagli interessati ✓ o tramite un soggetto incaricato della trasmissione delle dichiarazioni fiscali mediante il servizio web disponibile nell’area riservata del sito dell’Agenzia entrate, entro le seguenti date: dal 1/03/2023 fino al 30/03/2023

QUANTIFICAZIONE Il credito d’imposta è calcolato applicando alle spese ammesse una percentuale pari al rapporto tra l’ammontare delle risorse stanziate (€. 3 mil., per il 2022) e l’ammontare delle spese agevolabili richieste, comunicata con Provvedimento dell’Agenzia da emanare entro il 10/04/2023.

Cumulo: il credito d’imposta non è cumulabile con altre agevolazioni di natura fiscale aventi ad oggetto le medesime spese.

COMPILAZIONE ISTANZA

UTILIZZO DEL CREDITO D’IMPOSTA

L’importo assegnato corrisponde ad un credito Irpef utilizzabile: ◾ nella dichiarazione dei redditi relativa al periodo d’imposta nel quale sono state sostenute le spese (Mod. Redditi PF 2023, periodo 2022); ◾ in diminuzione delle imposte dovute. L’eventuale ammontare non utilizzato è riportabile ai periodi di imposta successivi.

Sintesi: il cd. “Decreto Aiuti-ter”, in vigore dal 24/09/2022, reca misure in materia di politica energetica, produttività delle imprese e politiche sociali. Tra le principali disposizioni si segnalano la seguente: bonus energetici: sono prorogati ai mesi di ottobre e novembre 2022; il bonus a favore delle imprese “non energivore” è ampliato ai soggetti con potenza installata non inferiore a 4,5 kWh; è, inoltre, introdotta una comunicazione all’Agenzia entro il 16/02/2023 relativa ai bonus maturati nel 2022

BONUS ENERGIA ELETTRICA E GAS (art. 1)

Il legislatore, nell’ambito di una serie di recenti decreti, ha introdotto dei crediti d’imposta alle imprese finalizzati contenere i rincari nel costo dell’energia elettrica e del gas naturalenel 1°, nel 2°e nel 3° trimestre 2022. Ora, il Decreto “Aiuti-ter”, distinguendo sempre tra imprese “energivore” / “non energivore” e tra imprese “gasivore” / “non gasivore”: ➨ estende l’agevolazione anche alle spese sostenute nei mesi di Ottobre e Novembre 2022, ampliando la platea dei beneficiari da considerare “non energivori” ➨ proroga al 31/03/2023 il termine di utilizzo del credito d’imposta riferito ai consumi relativi al 3° trimestre 2022.

CREDITO D’IMPOSTA PER CONSUMO DI ENERGIA ELETTRICA

➨ IMPRESE “ENERGIVORE” A favore delle imprese “energivore” : il credito d’imposta sui consumi effettivi (riferiti alla sola componente energia elettrica) è pari al 40% della relativa spesa sostenuta nei mesi di Ottobre e Novembre 2022. Requisito: costo per kW/h del 3° trimestre 2022 > costo per kW/h del 3° trimestre 2019

➨ IMPRESE “NON ENERGIVORE” ● il requisito d’accesso: rimane il medesimo visto per le imprese energivore ● il credito d’imposta: è pari al 30% (in luogo del 25% previsto sul 3° trimestre) della spesa riferita alla sola componente energia elettrica sostenuta nei mesi di Ottobre e Novembre 2022. NUOVI SOGGETTI: il beneficio spetta alle imprese (non “energivore”) dotate di un contatore di energia elettrica di potenza disponibile non inferiore a 4,5 kW.

CREDITO D’IMPOSTA PER CONSUMO DI GAS NATURALE ➨ IMPRESE GASIVORE A favore delle imprese “gasivore” : ● il credito d’imposta per il consumo di gas naturale per usi energetici diversi dagli usi termoelettrici (è escluso il consumo per il riscaldamento, mentre è incluso il gas utilizzato nei motori a gpl/metano) ● è pari al 40% della relativa spesa sostenuta nei mesi di Ottobre e Novembre 2022. Requisito: Incremento prezzo medio gas a mc del 3° trim. 2022 > 30% prezzo medio del 3° trim. 2019

➨IMPRESE NON GASIVORE In relazione alle imprese “non gasivore”: il requisito d’accesso: rimane il medesimo visto per le imprese gasivore il credito d’imposta: è anch’esso pari al 40% (in luogo del 25% previsto sul 3° trimestre) della spesa per il gas consumato a ottobre e novembre 2022, per usi energetici non termoelettrici.

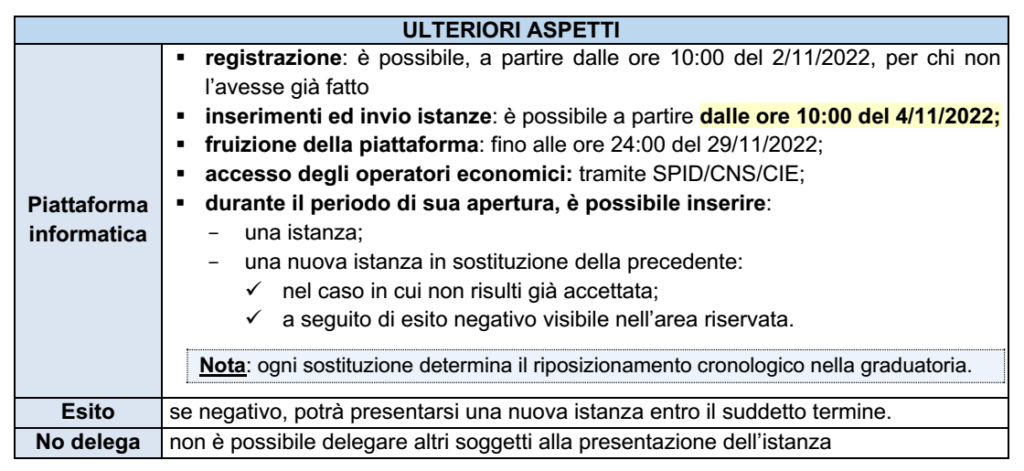

Sintesi: sarà attiva dal 12/09 fino al 12/10 (30 giorni) la piattaforma, predisposta dall’Agenzia delle Dogane, per la presentazione dell’istanza per il credito di imposta del 28% per il ristoro del costo del gasolio impiegato in veicoli di categoria euro 5 o superiore da parte delle imprese autorizzate al trasporto di beni in c/terzi con veicoli di massa complessiva pari o superiore a 7,5 ton. Il credito d’imposta verrà assegnato in base all’ordine cronologico di presentazione delle istanze (non si tratta di un “click day”), nei limiti delle risorse disponibili e nel rispetto della disciplina degli aiuti di stato.

L’art. 3 del D.L. 50/2022 (cd. “Decreto Aiuti”) ha previsto la possibilità di riconoscere un contributo straordinario, sotto forma di credito d’imposta: ▪ alle imprese con sede legale (o stabile organizzazione) in Italia ✔ esercenti le attività di trasporto di merci con veicoli di massa massima complessiva ≥ a 7,5 t: ✔ iscritte nell’albo degli autotrasportatori di cose per c/terzi ▪ cui spetta un credito d’imposta per l’acquisto (netto IVA) del gasolio impiegato nel trasporto in veicoli di categoria euro 5 o superiore comprovato mediante le relative fatture d’acquisto ✔ nella misura del 28% della spesa sostenuta nel 1° trimestre 2022 ✔ nel limite delle risorse finanziarie (pari a €. 496.845.000 per il 2022) ✔ non tassato ai fini dei redditi/Irap e cumulabile con altre agevolazioni a condizione che il cumulo non superi il costo sostenuto ✔ soggetto al Quadro temporaneo degli aiuti di stato per la crisi Ucraina (Comun. della Comm. UE 2022/C 131): l’aiuto non può eccedere l’importo di €. 400.000 per singolo beneficiario

PRESENTAZIONE DELLE DOMANDE

L’ottenimento del credito d’imposta è subordinato alla presentazione di apposita istanza tramite la piattaforma predisposta dall’Agenzia delle Dogane e dei monopoli, cui si può accedere tramite banner pubblicato sul portale ADM o direttamente al link: www.creditoautotrasportatori.adm.gov.it

TERMINI DI PRESENTAZIONE: le istanze devono essere presentate, attraverso detta piattaforma. La trasmissione potrà avvenire: dal 12/09/2022 fino al 12/10/2022

Sarà disponibile un servizio di assistenza, fruibile tramite la casella creditoautotrasportatori@sogei.it

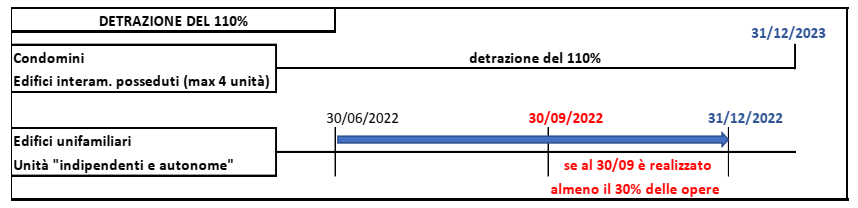

Sintesi: in relazione alla scadenza del cd. “superbonus”, ove gli interventi siano effettuati: – su edifici unifamiliari – o unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno l’estensione alle spese sostenute fino al 31/12/2022 (per gli interventi sia trainanti che trinati) è subordinata all’esecuzione dei lavori per almeno il 30% entro il 30/09/2022, considerando anche gli interventi che accedono ai bonus edilizi con detrazione diversa dal 110%. Recentemente la Commissione consultiva per il monitoraggio dell’applicazione del DM 58/2017 ha ritenuto che il supero del citato limite del 30% vada certificato tramite attestazione del direttore dei lavori.

Come noto, la Legge di Bilancio 2022 (con la sostituzione del co. 8-bis dell’art. 119 del DL 34/2020, oggetto di successiva modifica da parte dell’art. 14 del DL n. 50/2022), ha proceduto a prorogare il termine entro cui sostenere le spese detraibili al 110% (quali interventi trainanti o trainati), differenziando a seconda del soggetto che sostiene la spesa e della tipologia di lavori, differenziando tra gli interventi effettuati. In particolare, per gli interventi: – “trainanti” (ex co. 1 e co.4 dell’art. 119) effettuati dalle persone fisiche “private”: – su edifici unifamiliari (cd. “villini”) – su unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno – o “trainati” effettuati sulle medesime unità immobiliari (nuovo comma 8-quater) la detrazione del 110%, che scade ordinariamente al 30/06/2022: – risulta prorogata alle spese sostenute fino al 31/12/2022 – a condizione che al 30/09/2022 (in luogo del precedente termine del 30/06/2022) “siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo” – considerando anche gli interventi non agevolati con la detrazione del 110%. Al contrario per gli interventi effettuati su parti comuni: – di condomini – di edifici “interamente posseduti” con non più di 4 unità distintamente accatastate il termine per la detrazione del 110% scadrà al 31/12/2023

DETERMINAZIONE DELL’AVANZAMENTO LAVORI AL 30/09/2022 Come anticipato, la norma precisa che nel computo del 30% dell’avanzamento dei lavori “possono essere compresi anche i lavori non agevolati ai sensi del presente articolo”. Il riferimento è ad eventuali lavori per i quali non spetta la detrazione del 110% (ma, ad esempio, la detrazione del 50% ripristino del patrimonio immobiliare). N.B.: più in particolare si ritiene che occorra fare riferimento (v. anche Interpello n. 791/2021): – a qualsiasi intervento da “bonus edilizio”, con ciò intendendosi le categorie di interventi che attribuiscono una detrazione, come rappresentata nel modello per la cessione/sconto in fattura (inclusi gli interventi di installazione di impianti fotovoltaici/colonnine di ricarica, ecc.), ivi inclusi gli oneri accessori – non rilevando l’eventuale supero dei limiti di spesa per la detrazione – dovendo contrapporre le spese il cui sostenimento è stimato per l’ultimazione dell’intervento (es: quanto comunicato nel mod. B allegato alla pratica SUAP per l’autorizzazione ai lavori da sismabonus)

ESECUZIONE DEI LAVORI E PAGAMENTO Si noti che, per poter estendere la detrazione alle spese sostenute dal 1/07/2022 fino al 13/12/2022, il requisito richiesto: – fa esclusivo riferimento alla “effettuazione” dei lavori, cioè al reale “avanzamento dei lavori” – senza che rilevi il relativo pagamento.

Ove il contribuente fosse certo di non riuscire ad effettuare lavori per almeno il 30% al 30/09/20202: – potrebbe scegliere di pagare i lavori residui da superbonus in via anticipata, al 30/06/2022 (€. 350.000 + 280.000 – 100.000 già pagati; per il bonus facciate la detrazione rimane al 60%) – potendo, così, fruire del 110% di detrazione alla sola condizione che i lavori risultino effettivamente realizzati nel seguito (anche dopo il 31/12/2022.)

LA PROVA DELL’ESECUZIONE DI LAVORI PER ALMENO IL 30% Un ulteriore aspetto delicato attiene alle modalità con cui fornire la prova, in caso di eventuale verifica, del superamento del limite dell’avanzamento dei lavori al 30 settembre. A tal fine la Commissione consultiva per il monitoraggio dell’applicazione del DM 58/2017 e delle Linee guida ministeriali ad esso allegate, nell’ambito della recente risposta n. 1/2022 ad un quesito posto da un’associazione di categoria, ha ritenuto che: – soggetto competente a valutare la sussistenza della condizione è il direttore dei lavori – che deve redigere “apposita dichiarazione, basata su idonea documentazione probatoria” – che è opportuno “trasmettere tempestivamente via PEC o raccomandata al committente e all’impresa” Le indicazioni della commissione sono evidentemente mirate a precostituirsi adeguati mezzi di prova, per evitare eventuali contestazioni dell’Agenzia delle entrate; tuttavia, occorre rilevare che la norma non prevede vincoli, nel merito (il certificatore può non essere il direttore lavori; la data certa è opportuna, ma non obbligatoria; la certificazione può essere rilasciata anche dopo il 30/09/2022, pur con tutte le difficoltà del caso).

INTERVENTO SU “PARTI COMUNI” O SU UNITÀ IMMOBILIARI INDIPENDENTI Come anticipato, il problema di individuare l’avanzamento dei lavori al 30 settembre riguarda i soli interventi effettuati sugli edifici monofamiliari/unità immobiliari indipendenti. Al di fuori del caso della villa singola, infatti, sono numerosi i casi in cui le opere possono essere inquadrate come interventi sulle parti comuni di un condominio o di un edificio interamente posseduto (anche in comproprietà). È il caso – non solo delle “villette a schiera” (le quali hanno sempre in comune il tetto e i muri perimetrali, potendo avere in comune anche l’impianto di riscaldamento) – ma anche degli appartamenti situati in un edificio plurifamiliare che abbiano il requisito dell’indipendenza funzionale e dell’accesso autonomo dall’esterno. Considerato che gli interventi che accedono al superbonus sono indirizzati prevalentemente ad agevolare spese sulle parti comuni, spetta al contribuente individuare se inquadrare l’intervento in un modo o nell’altro.

Per migliorare la liquidità delle imprese, viene previsto il rilascio di garanzie da parte di SACE e del Fondo PMI. In particolare, l’articolo 15 autorizza SACE a concedere, fino al 31 dicembre 2022, garanzie in favore di banche, di istituzioni finanziarie nazionali e internazionali e degli altri soggetti abilitati all’esercizio del credito in Italia, per finanziamenti sotto qualsiasi forma (inclusa l’apertura di credito documentaria finalizzata a sostenere le importazioni verso l’Italia di materie prime o fattori di produzione la cui catena di approvvigionamento sia stata interrotta o abbia subito rincari per effetto dalla crisi attuale) alle imprese danneggiate, direttamente o indirettamente, dal conflitto in corso e dalle sanzioni adottate nei confronti della Federazione Russia e della Bielorussia e dalle eventuali misure ritorsive adottate dalla Federazione Russa.

La garanzia è rilasciata per finanziamenti di durata non superiore a 6 anni, con la possibilità per le imprese di avvalersi di un preammortamento di durata non superiore a 36 mesi (la durata dei finanziamenti può essere estesa fino ad 8 anni, alle condizioni di premio e di percentuale di copertura che saranno indicate dalla Commissione europea). La percentuale di copertura della garanzia copre il 70, 80 o il 90% dell’importo del finanziamento, a seconda del fatturato dell’impresa e del numero di dipendenti.

L’impresa deve dimostrare che la crisi in atto comporta dirette ripercussioni economiche negative sulla sua attività. L’efficacia della garanzia è subordinata all’approvazione della Commissione Europea. Per quanto riguarda il Fondo PMI, l’articolo 16 prevede la possibilità che il Fondo rilasci (previa approvazione da parte della Commissione Europea), per i finanziamenti concessi successivamente al 18 maggio 2022 (data di entrata del decreto Aiuti) e fino al 31 dicembre 2022, garanzia:

-Nella misura massima 90% in favore di finanziamenti finalizzati alla realizzazione di obiettivi di efficientamento o diversificazione della produzione o del consumo energetici; -Entro il limite di 5 milioni di euro, per un importo massimo del finanziamento assistito da garanzia non superiore al maggiore tra il 15% del fatturato annuo totale medio degli ultimi 3 esercizi conclusi (se l’impresa ha iniziato la propria attività successivamente al 31 dicembre 2019, deve fare riferimento al fatturato annuo totale medio degli esercizi effettivamente conclusi) e il 50% dei costi sostenuti per l’energia nei 12 mesi precedenti il mese della richiesta di finanziamento; -A titolo gratuito nei confronti delle imprese localizzate in Italia che operino in uno o più dei 26 settori indicati nell’allegato I del Temporary Framework crisi Ucraina-Russia.

All’articolo 17, invece, viene dettata la disciplina della garanzia SACE a condizioni di mercato, per la cui effettiva operatività è necessaria l’autorizzazione della Commissione europea. La garanzia potrà avere una durata massima di 20 anni e potrà essere attivata in relazione a finanziamenti anche subordinati, sotto qualsiasi forma (inclusi la locazione finanziaria, l’acquisto di crediti a titolo oneroso, il rilascio di fideiussioni, l’apertura di credito documentaria, nonché ogni altra forma di concessione di crediti, garanzie e impegni di firma). Potranno essere garantiti anche prestiti obbligazionari, cambiali finanziarie, titoli di debito e altri strumenti finanziari, emessi dalle imprese beneficiarie. La copertura è pari al 70% dell’importo del finanziamento, elevabile fino al 100% per i titoli di debito non subordinati o non convertibili.

Con la risposta a interpello n. 320 del 01/06/2022, l’Agenzia delle Entrate ha fornito chiarimenti sull’applicazione del meccanismo dello split payment. IL CASO Nel caso di specie, una federazione sportiva nazionale, a seguito di una sentenza della Corte dei Conti, non è più stata inserita dall’ISTAT nell’elenco delle Pubbliche Amministrazioni (P.A.), come definite dall’art. 1 comma 2 della L. 196/2009. Tuttavia, tale soggetto risulta ancora iscritto nell’Indice dei domicili digitali della Pubblica Amministrazione e dei Gestori di Pubblici Servizi (IPA). Nelle more della cancellazione dall’IPA, dunque, la federazione ha continuato ad assolvere l’IVA sugli acquisti con il meccanismo dello split payment (art. 17-ter del DPR 633/72). LA RISPOSTA DELL’AGENZIA Premesso che: –L’ambito delle P.A. interessate dalla disciplina dello split payment coincide con quello delle amministrazioni che applicano le norme in materia di fatturazione elettronica obbligatoria, di cui all’art. 1 commi 209-214 della L. 244/2007: <I soggetti indicati ai fini statistici dall’ISTAT nell’elenco pubblicato nella Gazzetta Ufficiale entro il 30 settembre di ogni anno, ex art. 1 comma 3 della L. 196/2009; <Le Autorità indipendenti; <Le amministrazioni autonome; <I soggetti di cui all’art. 1 comma 2 del DLgs. 165/2001.

–Sono esclusi dall’applicazione delle sullo split payment, invece, gli enti pubblici gestori di demani collettivi, limitatamente alle cessioni di beni e alle prestazioni di servizi afferenti alla gestione dei diritti collettivi di uso civico (art. 17-ter comma 1- quinquies del DPR 633/72);

–Per l’individuazione delle P.A. tenute ad applicare la scissione dei pagamenti, occorre fare riferimento all’elenco pubblicato sul sito dell’Indice delle Pubbliche Amministrazioni, senza considerare i soggetti classificati nella categoria dei “Gestori di pubblici servizi”;

“La federazione sportiva nazionale, essendo ancora iscritta nell’IPA, deve continuare ad applicare l’IVA con il meccanismo dello split payment, anche per assicurare certezza giuridica ai suoi fornitori, con riguardo alle operazioni per le quali è emessa fattura anteriormente all’avvenuto aggiornamento dell’elenco stesso.”

Online il portale incentivi.gov.it, un motore di ricerca che ha l’obiettivo di far conoscere e promuovere, in modo semplice e veloce, gli incentivi finanziati dal Ministero dello sviluppo economico, compresi quelli previsti dal PNRR, ad aspiranti imprenditori, alle imprese nuove e a quelle già attive, ai liberi professionisti, a enti e istituzioni. “É uno strumento agile e diretto a disposizione degli imprenditori che, con coraggio, creano nuove attività e per le quali possono richiedere agevolazioni per realizzare gli investimenti”, ha dichiarato il ministro Giorgetti. “Navigando nella piattaforma – prosegue il ministro – si possono trovare tutte le informazioni utili sugli incentivi del Mise. Una bussola che permette di orientarsi tra le agevolazioni previste da bandi e provvedimenti dedicati allo sviluppo del tessuto produttivo del Paese. È un’opportunità – conclude Giorgetti – per realizzare idee e progetti imprenditoriali, investire in competitività, valorizzare il territorio, coltivando e concretizzando i sogni imprenditoriali”. Dall’home page del portale, grazie ad una dettagliata classificazione delle varie misure e a procedure guidate, si può trovare o scegliere l’incentivo seguendo uno dei quattro percorsi: -per profilo, adatto ad aspiranti imprenditori, imprese e professionisti, enti o cittadini; -per parola chiave; -per categorie di interesse, ad esempio startup, innovazione, digitalizzazione; esplorando l’intero catalogo anche con l’uso dei filtri.

Ogni incentivo selezionato è corredato da una scheda sintetica, con le informazioni di dettaglio, che riporta in sintesi la misura, a chi si rivolge, cosa prevede, la data di chiusura e apertura del bando, la tipologia d’impresa che può richiedere il contributo, le specifiche tecniche e i costi ammessi, l’ambito territoriale, le indicazioni per consultare la modulistica necessaria e i riferimenti per agevolare la compilazione della domanda. In una prima fase il portale consente di trovare tutte le misure del Ministero dello sviluppo economico in continua interrelazione con il sito del Mise mentre in una seconda fase sarà aperto anche alle misure e le sovvenzioni di altre amministrazioni centrali o degli enti territoriali. È infine prevista un’area riservata alle pubbliche amministrazioni per offrire report e dati aggiornati utili alla programmazione e alla conoscenza dello stato delle misure in tempo reale.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.