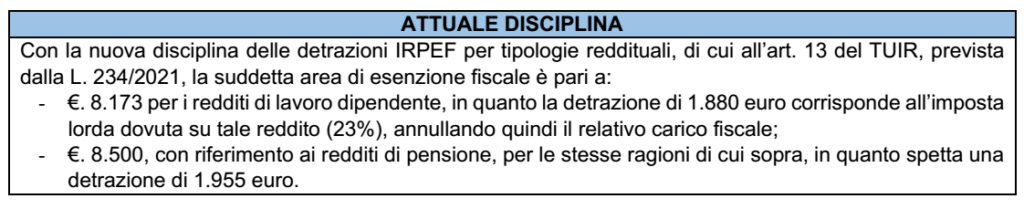

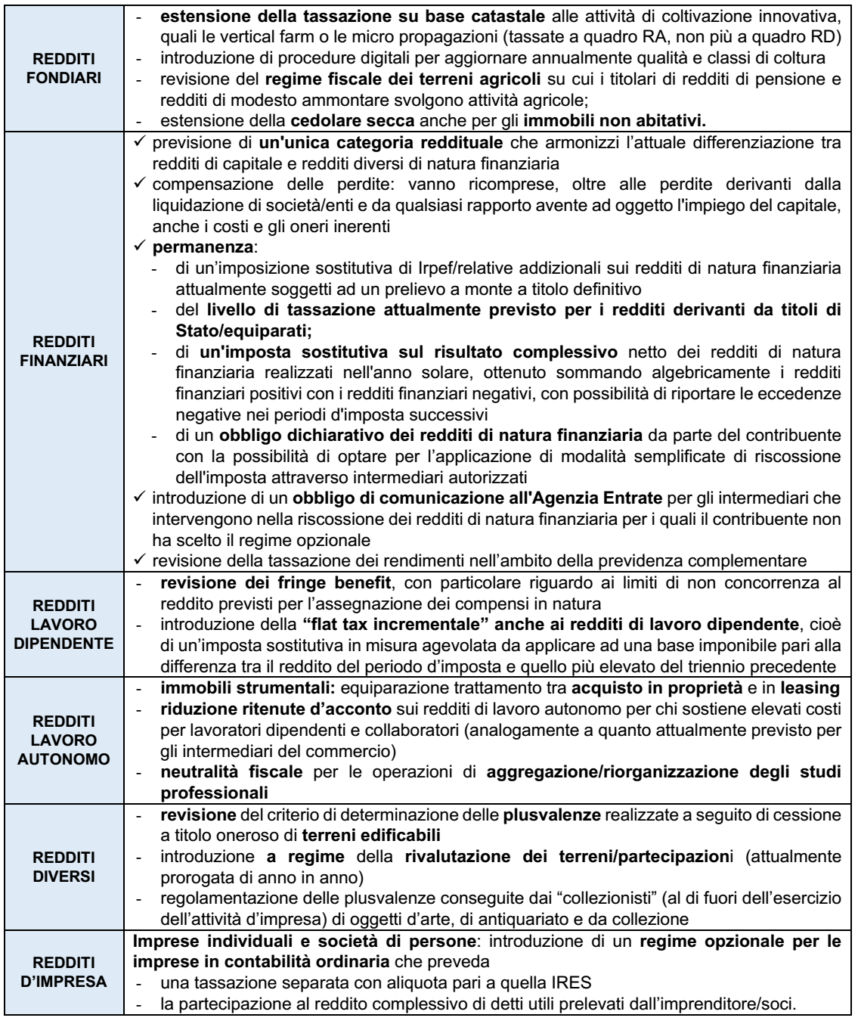

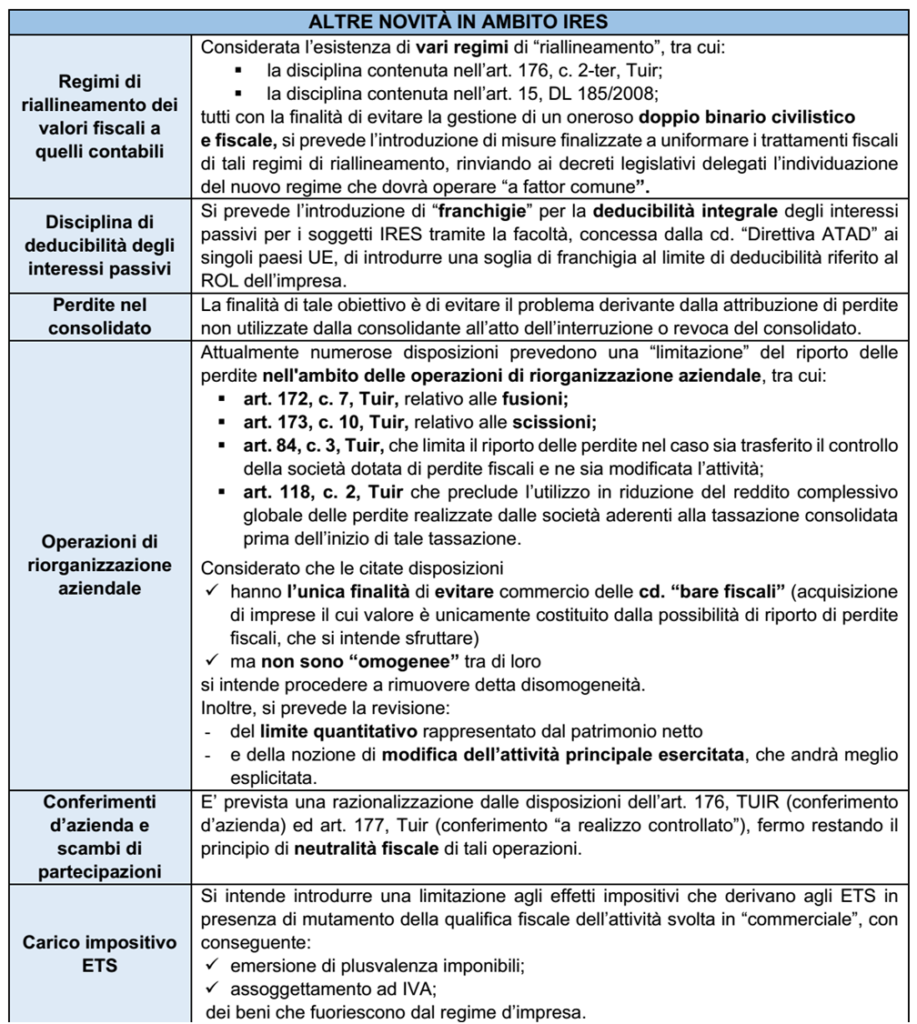

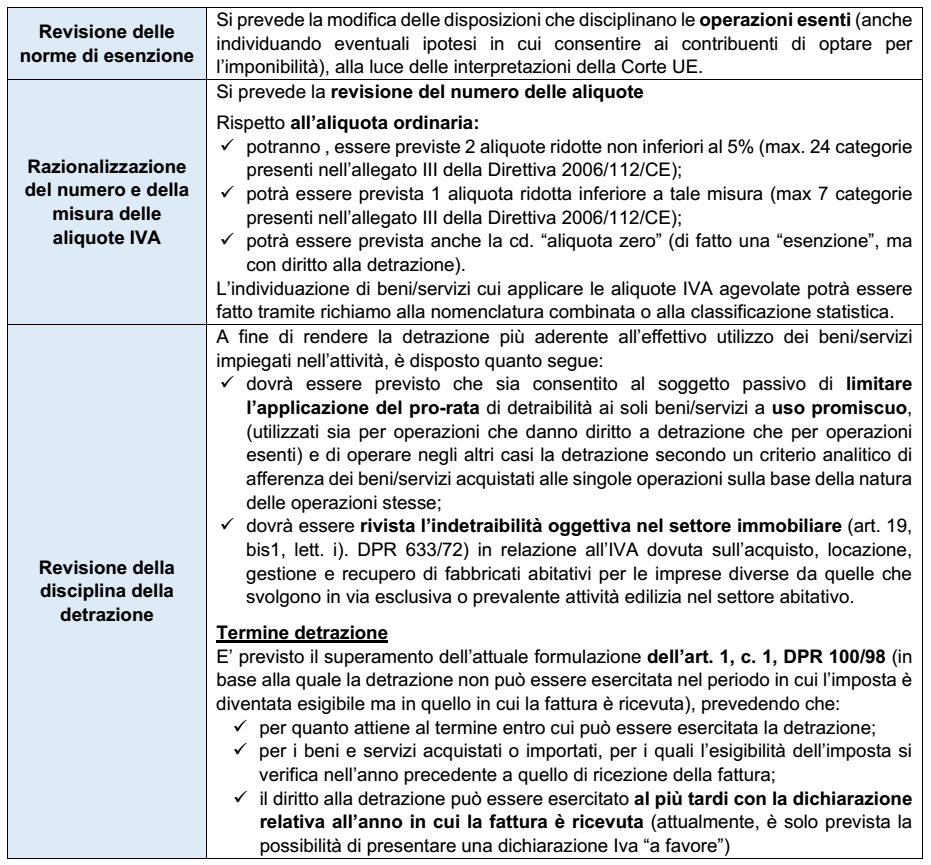

L’Agenzia ha provveduto ad aggiornare i requisiti per l’accesso al cd. “regime premiale” per i soggetti tenuti all’applicazione degli ISA 2023, confermando i livelli di affidabilità già previsti per l’anno scorso.

In particolare, occorre fare riferimento, in via alternativa:

• al solo risultato di affidabilità riferito al periodo d’imposta 2022 (almeno pari a 8)

• o alla media aritmetica dei punteggi raggiunti nel periodo 2021 e 2022 (almeno pari a 8,5)

Si assume il livello di affidabilità derivante anche a seguito di adeguamento dei ricavi/compensi.

I benefici trovano applicazione in generale, sul periodo d’imposta 2022 ad eccezione del credito Iva annuale/infrannuale, per il quale va fatto riferimento all’anno d’imposta 2023.

Come noto, l’art. 9-bis, co. 11, del D.L. 50/2017, prevede una serie di benefici:

• per i “soggetti ISA”, e cioè: per i titolari di partita Iva (imprese o professionisti) che non presentano una causa di esclusione (a nulla rilevando se il modello vada comunque presentato “ai fini statistici”, come

avviene, ad esempio, per le cd. Cause Covid”)

• che esercitano l’attività prevalente (cioè quella da cui hanno derivato i maggiori ricavi) per la quale sono stati elaborati gli ISA in relazione ai diversi livelli di affidabilità fiscale conseguenti all’applicazione degli ISA (determinati anche per effetto di “adeguamento” dei componenti positivi) individuati da Provvedimenti dell’Agenzia Entrate

Il Provv. 27/04/2023 ha, confermato l’impostazione degli ultimi anni, assumendo:

• il punteggio ISA 2022 (derivante dal Mod. ISA 2023 allegato al Mod. Redditi 2023, e calcolato sui dati del periodo d’imposta 2022)

• oppure la media dei punteggi ISA 2021 e 2022.

| PUNTEGGIO ISA MINIMO | BENEFICI PREMIALI |

ISA 2022 PARI A 8 O MEDIA SEMPLICE DEGLI ISA 2021 E 2022 PARI A 8,5 | • esonero dal visto di conformità sulla dichiarazione annuale per la compensazione del credito d’imposta di importo: – non superiore a €. 50.000 annui relativo all’IVA maturato nell’annualità 2023 – non superiore a €. 20.000 annui relativo ai redditi e/o Irap maturati nel periodo 2022 • esonero dal visto di conformità sulla richiesta di compensazione del credito IVA infrannuale, maturato nei primi 3 trimestri del 2024, per crediti d’importo non superiore a €. 50.000 annui; • esonero dal visto di conformità, ovvero dalla prestazione della garanzia, sulla richiesta di rimborso del credito IVA annuale maturato nell’anno d’imposta 2023, per crediti d’importo non superiore a €. 50.000 annui; • esonero dal visto di conformità, ovvero dalla prestazione della garanzia, sulla richiesta di rimborso del credito IVA infrannuale maturato nei primi 3 trimestri del 2024, per crediti di importo non superiore a €. 50.000 annui. |

| ISA 2022 PARI A 9 O 9 COME MEDIA SEMPLICE DEI LIVELLI DI AFFIDABILITÀ 2021 E 2022 | (come per il punteggio pari a 8, di cui sopra) Inoltre, è possibile ottenere i seguenti benefici: • esclusione dalla disciplina delle società non operative nel Mod. Redditi 2023 • esclusione da determinazione sintetica del reddito complessivo con riferimento al 2022, a condizione che il reddito complessivo accertabile non ecceda di 2/3 il reddito dichiarato. |

ISA 2022 PARI A 8,5 O 9 COME MEDIA SEMPLICE DEI LIVELLI DI AFFIDABILITÀ 2021 E 2022 | • Esclusione degli accertamenti basati sulle presunzioni semplici (accertamento cd. “analitico-induttivo”) |

L’art. 47 comma 5 del DLgs. n. 546/92, nell’ambito del processo tributario, esonera i contribuenti con punteggio ISA pari almeno a 9 negli ultimi tre periodi d’imposta dalla prestazione della garanzia in ordine alla sospensione dell’atto impugnato (c.d. contribuenti con “bollino di affidabilità fiscale”).

Condizioni: il regime premiale è applicabile se per l’attività esercitata, o per quella esercitata in misura prevalente, in caso di esercizio di più attività d’impresa o più attività di lavoro autonomo; è previsto uno specifico ISA e se lo stesso è effettivamente applicato dal contribuente.

Il regime premiale non è applicabile per i contribuenti che, per il periodo d’imposta interessato:

• non presentano il modello ISA in presenza di una causa di esclusione;

• oppure presentano il modello solo per fini statistici o ai fini dell’acquisizione dei dati necessari all’elaborazione futura degli ISA.

Per accedere alle suddette agevolazioni è necessario che:

• nel caso in cui il contribuente consegua redditi di impresa e di lavoro autonomo, applichi gli indici per entrambe le categorie reddituali;

• nel caso in cui il contribuente applichi due diversi indici, compresa l’ipotesi in cui si tratti del medesimo indice applicato sia per l’attività di impresa che per quella di lavoro autonomo, il punteggio attribuito per ognuno di essi, anche sulla base di più periodi d’imposta, sia pari o superiore a quello minimo individuato per l’accesso ai benefici.