La Camera dei Deputati, martedì 09 agosto 2022, alle ore 15:32, ha approvato definitivamente la riforma strutturale della giustizia tributaria e la riforma parziale del processo tributario (Disegno di Legge n. 3703/2022 della Camera dei Deputati che conferma il Disegno di Legge n. 2636 approvato dal Senato il 04 agosto 2022).

La votazione, dopo il rigetto della pregiudiziale di costituzionalità, è stata la seguente (votanti 326):

-Voti favorevoli n. 288

-Voti contrati n. 11

-Astenuti n. 27

Sinteticamente, indico le seguenti principali linee direttrici e n. 32 novità, favorevoli ed apprezzabili, come consentito dall’ordinanza n. 144 del 23 aprile 1998 della Corte Costituzionale, a seguito di una mia eccezione sollevata presso la Commissione Tributaria Provinciale di Lecce:

1.) Cambia la definizione anacronistica di “commissione tributaria”, nelle sue varie articolazioni provinciali e regionali, con quella, di natura più processuale, di “Corte di giustizia tributaria di primo grado e Corte di giustizia tributaria di secondo grado”;

2.) I nuovi magistrati tributari professionali saranno assunti nei prossimi anni, a partire dal 2024, soltanto per concorso pubblico (448 in primo grado e 128 in secondo grado, per un totale di 576 unità); i nuovi magistrati tributari avranno un ruolo specifico distinto da quello del 2011 degli attuali giudici tributari onorari;

3.) Per i primi tre bandi di concorso, è prevista una riserva di posti del 30% a favore degli attuali giudici tributari onorari, iscritti nel ruolo speciale del 2011 alla data dell’01-01-2022;

4.) I concorsi per n. 68 unità saranno indetti negli anni 2024, 2025, 2026, 2027, 2028, 2029 e 2030, per un totale di 476 unità (spero che i tempi siano dimezzati);

5.) Il ruolo degli attuali giudici tributari onorari alla data dell’01-01-2022 sarà ad esaurimento;

6.) I giudici tributari onorari, non vincitori di concorso pubblico, continueranno a percepire soltanto un emolumento mensile fisso ed un emolumento a sentenza depositata; i suddetti compensi non possono superare in ogni caso euro 72.000 lordi annui;

7.) Il concorso pubblico prevede 3 prove scritte e 14 prove orali, oltre la lingua straniera;

8.) Al concorso possono partecipare, giustamente, sia i laureati in Giurisprudenza sia i laureati in Scienze dell’economia (classe LM-56) o in Scienze economico – aziendale (classe LM-77) o coloro che hanno i titoli degli ordinamenti previgenti a questi equiparati;

9.) E’ prevista la formazione continua, con cadenza periodica, dei giudici e dei magistrati tributari, organizzata dal Consiglio di Presidenza della Giustizia Tributaria;

10.) E’ previsto, solo in primo grado e con udienza a distanza, il giudice monocratico per le cause fino a 3.000 euro, al netto di sanzioni ed interessi, la cui sentenza può essere sempre appellata senza alcun limite; in appello decide sempre il collegio;

11.) Il trattamento economico dei magistrati tributari è a tutti gli effetti parificato a quello dei magistrati ordinari della giustizia ordinaria (civile e penale), anche ai fini pensionistici;

12.) Ai nuovi magistrati tributari si applicano, in quanto compatibili, le disposizioni dell’ordinamento giudiziario;

13.) Tutti i giudici tributari cessano dall’incarico a 70 anni a decorrere dall’01-01-2027, senza alcun pensionamento;

14.) Per la cessazione dall’incarico è prevista una fase transitoria dal 2023 fino al 2026 a partire dai 74 anni fino ai 71 (décalage);

15.) Il Consiglio di Presidenza della Giustizia Tributaria avrà un proprio ed autonomo Ufficio ispettivo ed istituirà l’Ufficio del massimario nazionale;

16.) Il suddetto Ufficio ispettivo, con il semplice supporto del MEF (non più previa intesa), potrà svolgere un’attività di controllo presso le Corti di giustizia tributaria di primo e secondo grado, finalizzate alle verifiche di rispettiva competenza; questa maggiore capacità ispettiva attenua la dipendenza delle Corti di giustizia dal MEF (spero che il prossimo Parlamento affidi la gestione e l’organizzazione della giustizia tributaria alla Presidenza del Consiglio dei Ministri);

17.) Nel 2023 è prevista l’assunzione per opzione, dopo la procedura di interpello, di 100 magistrati attualmente in servizio presso le Commissioni tributarie, purchè non abbiano compito 60 anni e non abbiano subito un giudizio di demerito; per favorire l’opzione, ai nuovi magistrati tributari è prevista, in aggiunta allo stipendio, una ulteriore indennità pari al compenso fisso mensile per 24 mesi dalla data di immissione nelle funzioni;

18.) L’Ufficio fiscale deve sempre provare in giudizio le violazioni contestate con l’atto impugnato (c.d. onere della prova) senza alcuna inversione a danno del contribuente;

19.) E’ prevista, finalmente, la testimonianza scritta con le forme di cui all’art. 257 – bis del codice di procedura civile; non bisogna dimenticare che sino al 1981 la testimonianza era prevista nel processo tributario, poi immotivatamente abrogata;

20.) In caso di rigetto del reclamo – mediazione (art. 17 – bis del D.Lgs. n. 546/1992) è prevista la condanna ai fini dell’eventuale responsabilità amministrativa del funzionario fiscale che ha immotivatamente rigettato il reclamo o non accolto la proposta di mediazione;

21.) Per le controversie soggette a reclamo-mediazione, ai sensi dell’articolo 17-bis del D.Lgs. n. 546/1992, la Corte di giustizia tributaria, ove possibile, può formulare alle parti una proposta conciliativa, avuto riguardo all’oggetto del giudizio e all’esistenza di questioni di facile e pronta soluzione;

22.) L’udienza di trattazione dell’istanza di sospensione deve sempre essere fissata entro 30 giorni dalla richiesta e decisa lo stesso giorno;

23.) L’udienza di sospensione non può, in ogni caso, coincidere con l’udienza di trattazione del merito della controversia, come purtroppo spesso è avvenuto in questi anni in maniera poco corretta dal punto di vista processuale; l’udienza di sospensione deve essere fissata entro il trentesimo giorno dalla presentazione della medesima istanza e l’ordinanza deve essere emessa nella stessa udienza;

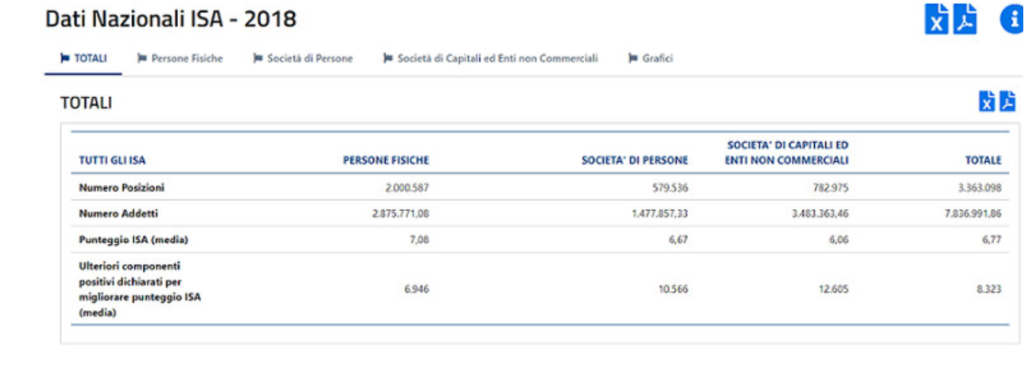

24.) in tema di sospensione della riscossione, la prestazione della garanzia è esclusa per i ricorrenti con “bollettino di affidabilità fiscale” ai fini ISA;

25.) A partire dall’01-09-2023, è disciplinata in modo più organico e preciso la video udienza;

26.) finalmente, presso la Corte di Cassazione è istituita per legge una Sezione civile incaricata esclusivamente della trattazione delle controversie in materia tributaria; il primo presidente adotta provvedimenti organizzativi adeguati al fine di stabilizzare gli orientamenti di legittimità e di agevolare la rapida definizione dei procedimenti pendenti presso la Corte di cassazione in materia tributaria, favorendo l’acquisizione di una specifica competenza da parte dei magistrati assegnati alla sezione civile di cui sopra (art. 102, secondo comma, della Costituzione);

27.) E’ prevista, a determinate condizioni, una definizione agevolata dei soli giudizi tributari pendenti innanzi alla Corte di cassazione alla data del 15-07-2022 (circa 47.000 – prima fase della c.d. pace fiscale); ciascun ente territoriale stabilisce, con le forme previste dalla legislazione vigente per l’adozione dei propri atti, l’applicazione delle disposizioni di cui sopra alle controversie attribuite alla giurisdizione tributaria in cui è parte il medesimo ente o un suo ente strumentale;

28.) Qualora una delle parti ovvero il giudice abbia formulato una proposta conciliativa, non accettata dall’altra parte senza giustificato motivo, restano a carico di quest’ultima le spese del giudizio maggiorate del 50%, ove il riconoscimento delle sue pretese risulti inferiore al contenuto della proposta ad essa effettuata;

29.) Per le imprese che intendono effettuare investimenti nel territorio dello Stato per l’interpello il limite di 20 milioni di euro è stato ridotto a 15 milioni di euro;

30.) La tabella F-bis del D.Lgs. n. 545/1992 indica lo stipendio annuo lordo per i magistrati tributari vincitori di concorso pubblico, stabilito per legge;

31.) Le tabelle C, D ed E del D.Lgs. n. 545/1992 sono abrogate;

32.) In ogni caso, il Consiglio di Presidenza della Giustizia Tributaria entro il 31-01-2023 individua le sedi delle Corti di giustizia tributaria nelle quali non è possibile assicurare l’esercizio della funzione giurisdizionale e provvede alle assegnazioni d’ufficio alle predette sedi, in applicazione non esclusiva, dei giudici tributari onorari, non vincitori di concorso pubblico, ai quali spetta un’indennità di funzione mensile aggiuntiva pari a 100 euro lordi;

FINALMENTE, DOPO TANTI ANNI DI BATTAGLIE, PARTE LA QUINTA MAGISTRATURA A BENEFICIO DI TUTTI I CONTRIBUENTI !!!!!

N.B.

Si riporta di seguito il link della seduta della Camera dei Deputati di martedì 09 agosto 2022, riguardante l’esame del disegno di legge: Disposizioni in materia di giustizia e di processo tributari (C. 3703?):

https://webtv.camera.it/evento/21192

Lecce, 09 agosto 2022 Avv. Maurizio Villani