Con la risposta a interpello n. 545 del 4 novembre 2022, l’Agenzia delle Entrate ha fornito chiarimenti in tema di superbonus e installazione di un impianto fotovoltaico.

Ai sensi del comma 5 dell’articolo 119 del decreto Rilancio, il Superbonus spetta per le spese sostenute per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici ai sensi dell’articolo 1, comma 1, lettere a), b), c) e d), del regolamento di cui al decreto del Presidente della Repubblica 26 agosto 1993, n. 412 ovvero di impianti solari fotovoltaici su strutture pertinenziali agli edifici, eseguita congiuntamente a uno degli interventi “trainanti” di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione, nonché di adozione di misure antisismiche che danno diritto al Superbonus, nonché per la installazione, contestuale o successiva, di sistemi di accumulo integrati nei predetti impianti solari fotovoltaici agevolati.

Al riguardo, si fa presente che, in applicazione dei principi generali confermati – nella citata circolare n. 24/E del 2020 – anche nel caso dell’installazione di impianti solari fotovoltaici connessi alla rete elettrica il Superbonus spetta ai contribuenti che hanno sostenuto le spese e che possiedono l’immobile oggetto degli interventi agevolabili in qualità di proprietario, nudo proprietario o di titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie) ovvero che detengono l’immobile in base ad un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio, e che sono in possesso del consenso all’esecuzione dei lavori da parte del proprietario.

Se l’unità immobiliare è in comproprietà fra più soggetti, nel rispetto di tutte le condizioni normativamente previste, gli stessi hanno diritto alla detrazione in relazione alle spese sostenute ed effettivamente rimaste a carico, a prescindere dalla quota di proprietà.

Il successivo comma 7 del medesimo articolo 119 del Decreto Rilancio prevede che l’applicazione della maggiore aliquota è subordinata alla condizione che sia ceduta in favore del Gestore dei servizi energetici (GSE) S.p.a., con le modalità di cui all’articolo 13, comma 3, del decreto legislativo 29 dicembre 2003, n. 387, l’energia non auto consumata in sito, ovvero non condivisa per l’autoconsumo, ai sensi dell’articolo 42- bis del decreto legge 30 dicembre 2019, n. 162, convertito, con modificazioni, dalla legge 28 febbraio 2020, n. 8.

In base alla predetta disposizione è, pertanto, necessario, ai fini dell’applicazione dell’agevolazione fiscale, tra l’altro, che sia stipulata con il GSE la specifica convenzione che regola il ritiro commerciale dell’energia elettrica immessa in rete senza che sia posta dalla norma agevolativa alcuna ulteriore condizione in ordine ai soggetti che devono intervenire nella predetta stipula. In assenza di una espressa previsione al riguardo, non occorre che vi sia coincidenza tra il titolare della detrazione e l’intestatario dell’utenza elettrica e conseguentemente anche del contratto di cessione dell’energia prodotta dall’impianto fotovoltaico.

Ne consegue che il contribuente può fruire del Superbonus con riferimento alle spese sostenute per l’installazione dell’impianto fotovoltaico anche se l’utenza elettrica e il contratto di cessione con il GSE l’energia non auto consumata in sito ovvero non condivisa per l’auto consumo sono intestati all’altro comproprietario dell’immobile

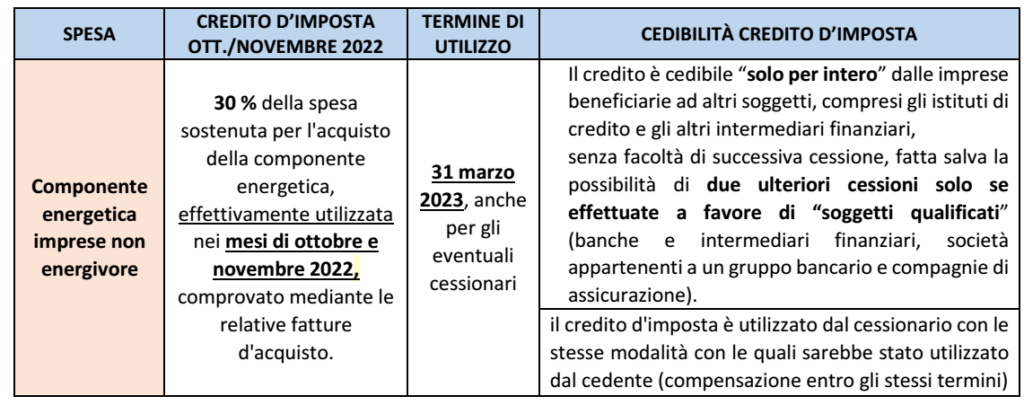

Sintesi: il credito d’imposta in favore delle imprese “non energivore” è stato esteso, per i consumi relativi ad ottobre e novembre 2022, i soggetti dotati di contatori con potenza almeno di 4,5 kW (in luogo di 16,5 kW). Esso spetta sole se la media del costo riferito al 3° trimestre 2022 (al netto di imposte ed eventuali sussidi) ha subito un incremento di almeno il 30% rispetto al corrispondente prezzo medio del 3° trimestre 2019. Le imprese costituite dopo tale data sono prive del dato storico di riferimento; è probabile che, anche per esse, vada fatto riferimento al prezzo medio nazionale (PUN), previsto per le sole imprese energivore. Per quanto attiene, poi, le imprese costituitesi a seguito di operazione straordinaria, l’Agenzia ha recentemente chiarito che l’avente causa (conferitaria) non può avvalersi del dato storico della dante causa (conferente), in quanto soggetto giuridico differente.

Come noto, con una serie di recenti decreti legge il legislatore ha previsto dei crediti d’imposta alle imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale nel 1°, nel 2°e nel 3° trimestre 2022, operando una distinzione tra imprese “energivore” / “non energivore” e tra imprese “gasivore” / “non gasivore”.

In ultimo, il DL n. 144/2022 (“cd. Decreto “Aiuti-ter”): ➜ oltre ad estendere l’agevolazione alle spese sostenute nei mesi di Ottobre e Novembre 2022 ed a prorogare al 31/03/2023 il termine di utilizzo del credito d’imposta riferito ai consumi relativi sia al 3° trimestre 2022 che ai citati mesi di Ottobre e novembre 2022 ➜ ha ampliando la platea dei beneficiari da considerare “non energivori”, includendo numerose imprese di piccole dimensioni.

In particolare, il credito d’imposta è stato esteso, per i consumi relativi ad Ottobre e novembre 2022, alle imprese dotate di contatori con potenza pari almeno a 4,5 kW .

CESSIONE DEL CREDITO CON VISTO DI CONFORMITÀ

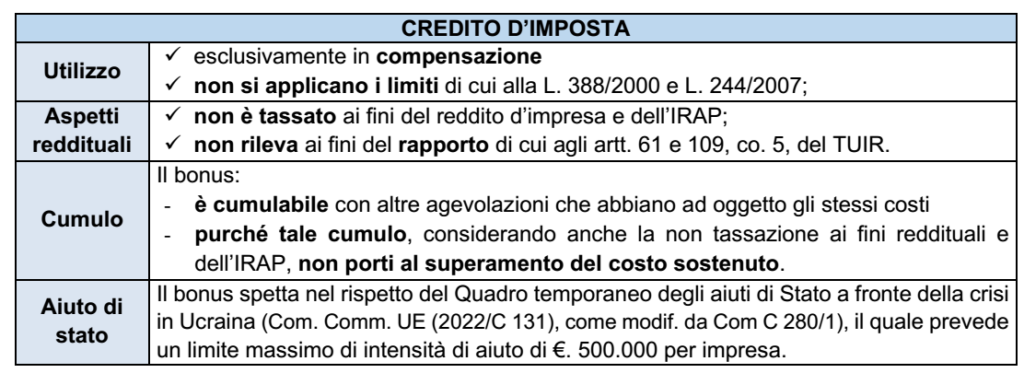

Le imprese beneficiarie, in alternativa all’utilizzo in via diretta del credito d’imposta possono procedere alla sua cessione a terzi, richiedendo l’apposizione del visto di conformità alla documentazione che attesta la sussistenza.

Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite mod. F24, entro gli stessi termini.

COMUNICAZIONE ALL’AGENZIA ENTRATE

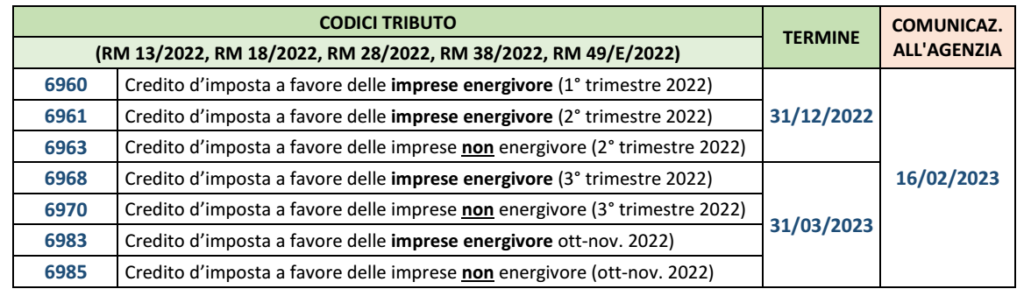

I beneficiari di tutti i citati crediti d’imposta (energivori/non energivori e gasivori/non gasivori) entro il 16 febbraio 2023, sono tenuti ad inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio 2022.

L’Agenzia delle entrate, con apposito provvedimento, dovrà definire contenuto e modalità di invio della comunicazione.

Cessione del credito: l’obbligo va assolto anche nel caso in cui il credito d’imposta sia stato ceduto a terzi

TERMINE DI UTILIZZO

Il termine di utilizzo in compensazione è differenziato come segue:

IMPRESE NON ENERGIVORE NEOCOSTITUITE

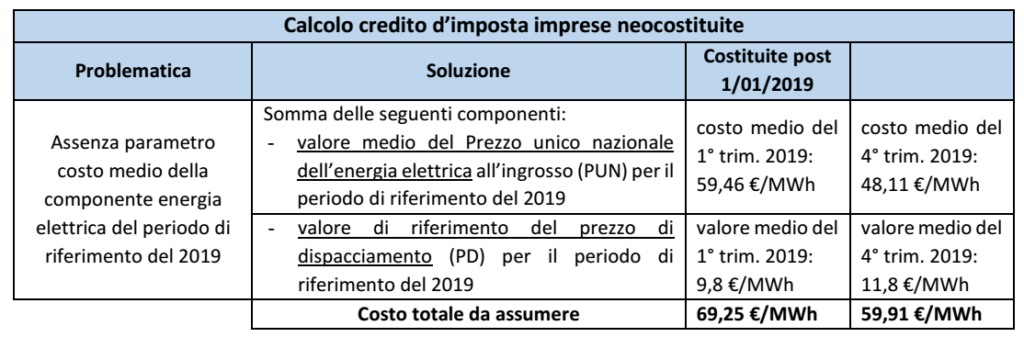

Una prima criticità si verifica nel caso di imprese costituite successivamente al mese di luglio 2019 (per il credito d’imposta dei mesi di ottobre e novembre 2022) o al mese di marzo 2019 (per il credito d’imposta riferito al 3° trimestre 2022).

Come anticipato, il credito d’imposta spetta se, per la singola impresa: ▪ il prezzo della componente energetica, calcolato sulla base della media riferita al terzo trimestre 2022, al netto delle imposte e degli eventuali sussidi ▪ ha subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Dunque ai fini del calcolo del bonus, occorre riferirsi a due dati storici che ➜ per i mesi di Ottobre e Novembre 2022: sono riferiti: – al prezzo medio del 3° trimestre 2022 – ed al prezzo medio del 3° trimestre 2019. ➜ per il terzo trimestre 2022: sono riferiti: – al prezzo medio del 2° trimestre 2022 – ed al prezzo medio del 2° trimestre 2019.

Per le imprese prive del secondo parametro di riferimento in quanto costituitesi solo successivamente a tale data, si è posto il problema di come individuare l’incremento minimo del costo.

A tal fine, in via interpretativa, la CM 13/2020 ha ritenuto potersi fare riferimento al Prezzo unico nazionale (analogamente a quanto previsto per le imprese energivore che autoconsumano l’energia prodotta)

Per quanto attiene il credito d’imposta spettante per i mesi di ottobre e novembre 2022 occorre fare riferimento al medesimo costo totale riferito al 3° trimestre 2019; per il 3° trimestre 2022 occorre fare riferimento al costo totale riferito al 2° trimestre 2019.

In attesa che l’Agenzia Entrate ufficializzi l’entità di tali dati, una consultazione dei dati storici resi disponibili dal GME porta a ritenere che tali valori vadano determinati come segue: ▪ per ottobre e novembre 2022: €. 62,44 (dato dalla somma tra il costo medio per il 3° trimestre 2019 di €. 50,68 ed il prezzo del dispacciamento di €. 11,7) ▪ per il 3° trimestre 2022: €. 60,76 (dato dalla somma tra il costo medio per il 2° trimestre 2019 di €. 50,87 ed il prezzo del dispacciamento di €. 9,9).

Una volta conosciuto tali dati, anche le imprese costituite a partire dal 2° e 3° trimestre 2019 (energivore o meno) potranno procedere al conteggio del credito d’imposta spettante.

Sintesi: il D.M. 25/10/2022 ha dato attuazione al credito d’imposta introdotto dal Decreto Energia: destinato a ristorare i maggiori oneri per l’acquisto del componente Ad blue nel 2022 da parte delle imprese di autotrasporto di merci per c/terzi pari al 15% di tali spese, al netto dell’IVA, debitamente documentate tramite apposito click-day a decorrere dal 4/11/2022, tramite accesso all’apposita piattaforma gestita dall’ADM.

L’art. 6 del D.L. 17/2022 (“Decreto Energia”), al fine di sostenere il settore del trasporto di merci su strada c/terzi in relazione ai maggiori oneri sostenuti a seguito dei recenti incrementi dei costi di esercizio: ✓ ha introdotto credito d’imposta, per il 2022, nel limite massimo di spesa di € 29,6 milioni ✓ nella misura del 15% del costo di acquisto (netto dell’IVA) del componente Ad Blue necessario per la trazione di tali mezzi, comprovato mediante le fatture di acquisto. rinviando ad apposito Decreto i criteri e modalità di applicazione della misura.

DESTINATARI

I destinatari del beneficio fiscale sono le imprese ▪ aventi sede legale o stabile organizzazione in Italia ▪ esercenti, in via prevalente, l’attività di autotrasporto di merci per c/terzi ✓ iscritte al REN e all’Albo degli autotrasportatori di cose per c/terzi ▪ con mezzi di trasporto: – di ultima generazione Euro VI/D – nonché Euro VI/C, Euro VI/B, Euro VI/A ed Euro V.

ASSEGNAZIONE RISORSE

Il credito d’imposta spetta nella seguente misura: ▪ 15% della spesa sostenuta nel 2022 (al netto dell’Iva) per l’acquisto del componente Ad blue, impiegato nei citati veicoli per l’esercizio dell’attività, comprovato dalle relative fatture d’acquisto ▪ nel limite delle risorse pubbliche stanziate

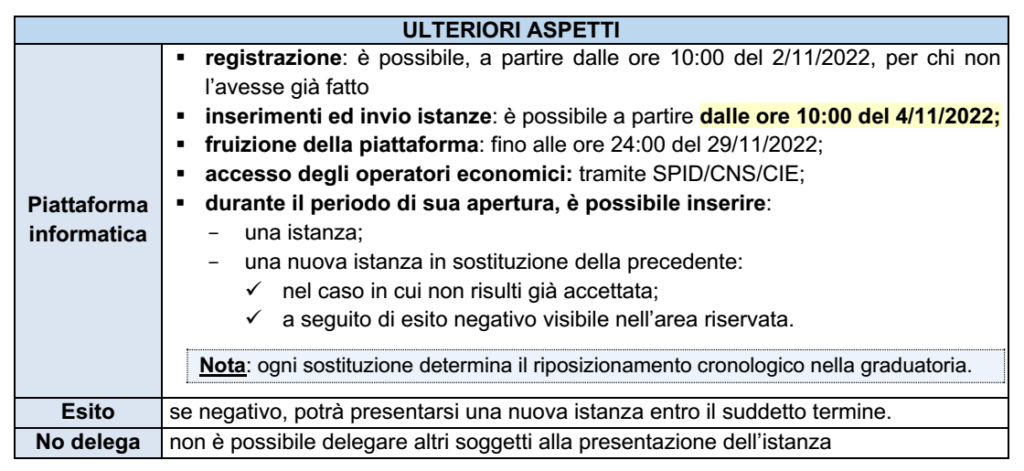

CLICK-DAY: l’assegnazione del credito d’imposta avviene ▪ in base all’ordine cronologico di presentazione delle istanze ammesse ▪ fino ad esaurimento dello stanziamento di €. 29,6 mil

È prevista l’autodichiarazione della qualità di società di trasporto merci.

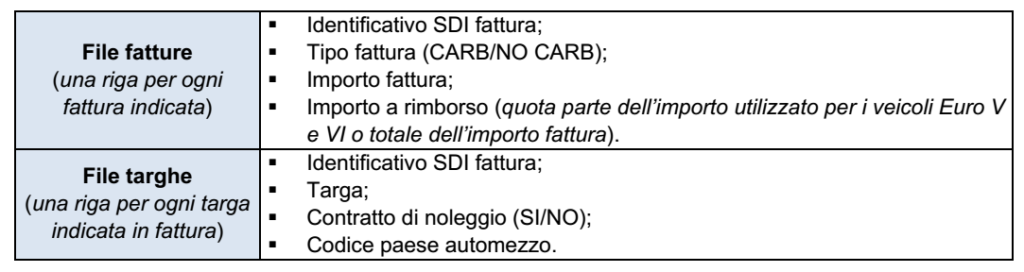

Domande: contengono gli identificativi SDI delle fatture di acquisto in Italia del componente Ad Blus

Utente: seleziona il soggetto per cui intende operare: ▪ sé stesso, aziende di cui è titolare (ditta individuale); ▪ aziende di cui è rappresentante legale o incaricato.

Aree in cui si articola la piattaforma: ▪ area inserimento istanza; ▪ area riservata per la consultazione dello stato dell’istanza.

Files da allegare all’istanza: – devono contenere le seguenti informazioni necessarie a determinare il credito d’imposta – e sono così costituiti:

FRUIZIONE DEL CREDITO D’IMPOSTA

Il bonus è utilizzabile esclusivamente in compensazione: ▪ con mod. F24 presentato tramite i servizi telematici dell’Agenzia Entrate ▪ decorsi 10 gg dalla trasmissione dei dati di cui appresso

Sintesi: l’Agenzia delle Entrate ha recentemente definito modalità e termini di presentazione delle istanze per il riconoscimento del credito d’imposta a favore delle persone fisiche che, dal 1° gennaio al 31 dicembre 2022 sostengono spese documentate per fruire di attività fisica adattata. Le istanze potranno essere presentate dal 15/02/2023 al 15/03/2023. L’ammontare del credito d’imposta sarà stabilito da un successivo Provvedimento dell’Agenzia Entrate, nelrispetto del limite complessivo di spesa pari a € 1,5 milioni per l’anno 2022. Il credito è utilizzabile nel mod. 730/2023 o mod. Redditi 2023, in diminuzione delle imposte dovute

L’art. 1, co. 737, L. n. 234/2021 (legge di bilancio 2022) ha introdotto un credito d’imposta a fronte del sostenimento di spese documentate sostenute dal 1/01/2022 al 31/12/2022 per lo svolgimento di attività fisica adattata (“A.f.a”). Il DM 5/05/2022 (in G.U. del 16/06/2022) ha dato attuazione alla disposizione. Infine, con il Provv. 11/10/2022, l’Agenzia Entrate ha approvato: – il modello da utilizzare per richiedere il bonus, con le relative istruzioni – le relative modalità di presentazione.

AMBITO APPLICATIVO

Come anticipato, il credito d’imposta spetta alle persone fisiche che sostengono spese per lo svolgimento di “attività fisica adattata”. ATTIVITÀ FISICA ADATTATA L’art. 2, co. 1, lett. e), del D.Lgs. 36/2021 (rientrante nell’ambito della più ampia “Riforma dello sport” prevista dalla legge delega L. 86/2019) ha previsto lo svolgimento di programmi “non sanitari”: ➔ di esercizio fisico, utili per il benessere fisico, la qualità della vita e la socializzazione ➔ di soggetti affetti da “patologie croniche clinicamente controllate o disabilità fisiche” ➔ senza limiti di età. In particolare, corrisponde ad esercizi fisici, la cui tipologia e la cui intensità: ✓ è definita mediante l’integrazione professionale/organizzativa tra medici di medicina generale, pediatri e medici specialisti ✓ è calibrata in ragione delle condizioni funzionali delle persone cui sono destinati. N.B.: detti programmi: – devono essere svolti “sotto la supervisione di un professionista dotato di specifiche competenze (es: fisioterapisti) – può essere esercitata anche in gruppo – anche in luoghi/strutture di natura non sanitaria (come comuni palestre, piscine, all’aperto, ecc..).

IL CREDITO D’IMPOSTA

Il credito d’imposta spetta per le spese documentate sostenute (dunque, “pagate”) da persone fisiche dal 1° gennaio 2022 al 31 dicembre 2022. N.B.: l’agevolazione è riconosciuta nel limite di spesa complessivo di ammontare pari ad € 1,5 milioni per l’anno 2022.

ISTANZA PER IL CREDITO D’IMPOSTA

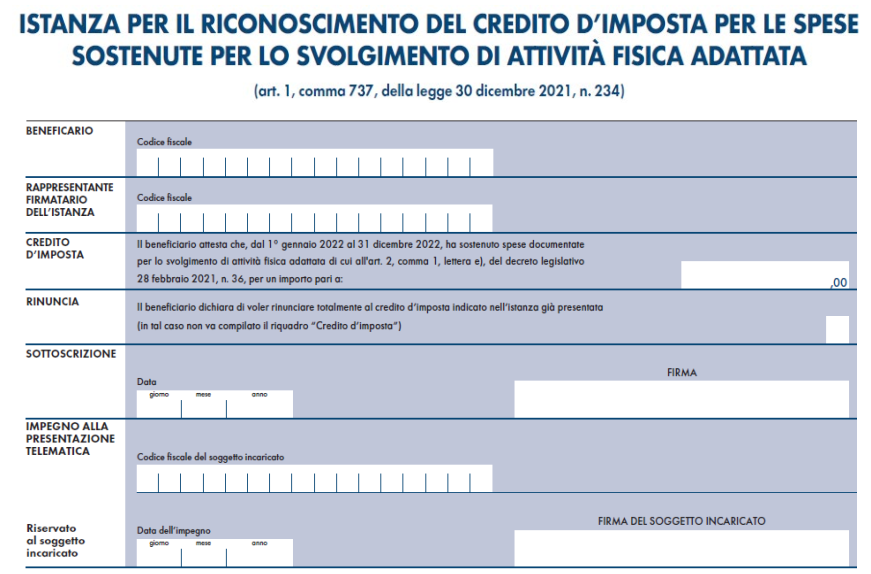

Come accennato, il Provv. 11/10/2022 ha approvato il modello, denominato “Istanza per il riconoscimento del credito d’imposta per le spese sostenute per lo svolgimento di attività fisica adattata”, con le relative istruzioni, e le modalità di presentazione della richiesta.

Esso si compone di una unica facciata, esposta di seguito:

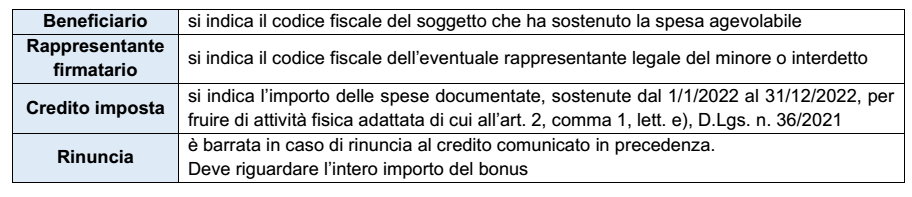

Il modello deve essere così compilato

MODALITA’ DI PRESENTAZIONE L’istanza, stabilisce il provvedimento, può essere inviata: • dal 15 febbraio al 15 marzo 2023 • esclusivamente per via telematica ✓ direttamente dall’interessato ✓ oppure tramite un soggetto incaricato della trasmissione delle dichiarazioni mediante il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.

Entro i successivi 5 giorni viene rilasciata una ricevuta nella quale viene attestata la presa in carico, ovvero lo scarto (con specifica delle motivazioni).

DETERMINAZIONE DEL CREDITO D’IMPOSTA

Come esposto precedentemente il credito d’imposta è concesso nel rispetto del limite complessivo di spesa pari a € 1,5 milioni per l’anno 2022. Ai fini del rispetto del suddetto limite di spesa, l’Agenzia delle entrate pubblica: • entro il 25/03/2022 (10 giorni dalla scadenza del termine di presentazione delle richieste) • un Provvedimento col quale comunica la percentuale del credito d’imposta a ciascuno spettante rispettoall’importo richiesto.

FRUIZIONE DEL CREDITO

Il contribuente potrà utilizzare il credito d’imposta indicandolo in diminuzione delle imposte dovute nella dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale sono state sostenute le spese, cioè nell’ambito del mod. 730/2023 o Mod. Redditi PF 2023.

L’eventuale quota residua di credito non utilizzato (es: per incapienza) è riportabile ai periodi d’imposta successivi.

Cumulo: il credito d’imposta non è cumulabile con altre agevolazioni di natura fiscale relative alle medesime spese.

Nella GU del 27/10/2022 è stato pubblicato il DM 19/08/2022 del MISE contenente le novità in materia di contributi alle imprese che operano nel settore dell’intrattenimento e dell’organizzazione di cerimonie.

Il provvedimento modifica il decreto del ministero dello Sviluppo Economico del 30 dicembre 2021, che definiva per l’anno scorso i criteri e le modalità di erogazione del contributo destinato alle imprese che operano nei settori dell’intrattenimento, dell’organizzazione di cerimonie e dell’hotellerie-restaurant-catering (Ho.re.ca). Le modifiche, in sostanza, estendono gli effetti del contributo a fondo perduto anche a quest’anno, con lo stanziamento di 40 milioni di euro per il 2022.

L’agevolazione, già concessa per il 2021 con il decreto Sostegni-bis e attuata con il decreto 31 dicembre 2021 del Mise, può essere richiesta dalle imprese che svolgono, come attività prevalente, quelle che rientrano nei settori del wedding (intrattenimento, organizzazione di feste e cerimonie) e dell’hotellerie-restaurant-catering (Horeca), tra i più danneggiati dall’emergenza da Covid-19 e dalle conseguenti misure straordinarie adottate. In particolare, le imprese, per richiedere il contributo, devono dichiarare come attività prevalente una classificata nei seguenti codici Ateco: • 56.10 – Ristoranti e attività di ristorazione mobile • 56.21 – Fornitura di pasti preparati (catering per eventi) • 56.30 – Bar e altri esercizi simili senza cucina • 93.11.2 – Gestione di piscine • 96.09.05 – Organizzazione di feste e cerimonie.

Le risorse disponibili per il 2022 ammontano, come detto, a 40 milioni di euro. Per richiedere il contributo le imprese devono aver subìto nel 2021 una diminuzione dei ricavi, rispetto a quelli del 2019, non inferiore al 40%.

Per chi ha iniziato l’attività nel corso del 2020, invece, fa testo il confronto tra l’ammontare medio mensile del fatturato e dei corrispettivi dei mesi del 2020 successivi all’apertura della partita Iva, confrontato all’ammontare medio mensile del fatturato e dei corrispettivi del 2021.

Scaduto il termine per la presentazione delle domande, che sarà reso noto con un successivo provvedimento del direttore dell’Agenzia delle entrate, le risorse saranno così ripartite: 1. il 70% sarà diviso tra tutte le imprese istanti ammissibili 2. il 20% è ripartito, in via aggiuntiva rispetto all’assegnazione di cui al punto precedente, tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a 400mila euro 3. il restante 10% è ripartito, in via aggiuntiva rispetto alle assegnazioni di cui alle lettere a) e b), tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a un milione di euro.

Una volta approvato l’importo, il contributo sarà erogato dall’Agenzia delle entrate sullo stesso conto corrente bancario indicato dai richiedenti nell’istanza e non concorrerà alla formazione della base imponibile delle imposte sui redditi o del valore della produzione netta.

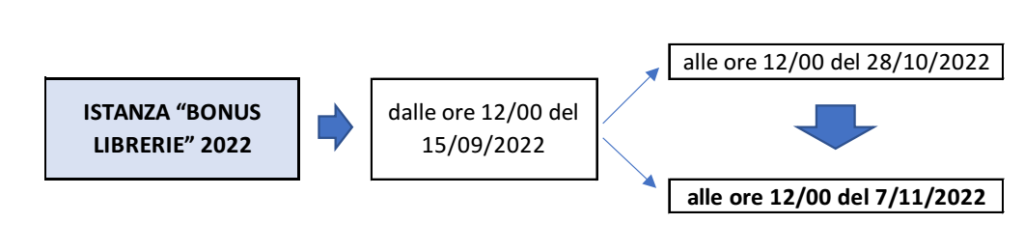

Sintesi: il Ministero della Cultura ha recentemente comunicato – il differimento del termine di invio per la richiesta del cd. “bonus librerie” da parte degli esercenti di vendita al dettaglio di libri in esercizi specializzati riferito alle spese sostenute nel 2021 – dal 28 ottobre 2022 al 7 novembre 2022. L’istanza va presentata in via telematica, tramite il Portale messo a disposizione da Ministero della Cultura

Come noto, la legge di Bilancio 2018, al fine di contenere la crisi del comparto librario, ha istituito, un credito di imposta per gli esercenti di attività commerciali che operano nel settore della vendita di libri al dettaglio in esercizi specializzati (cd. “Tax credit Librerie”).

Il DM 23/04/2018 del MIBACT ha dato attuazione alla disposizione, dettando le procedure da rispettare per il monitoraggio e rispetto dei limiti di spesa previsti.

Con il Provv. 12/12/2018, l’Agenzia Entrate ha definito termini e le modalità per fruire dell’agevolazione. Il credito d’imposta è destinato agli esercenti di attività commerciali che possiedono i seguenti requisiti: al momento della presentazione della domanda: ▪ Codice ATECO principale (ricavi prevalenti) risultanti alla CCIAA: ✓ 47.61 “Commercio al dettaglio di libri nuovi in esercizi specializzati” ✓47.79.1 “Commercio al dettaglio di libri di seconda mano” ▪ ricavi: devono aver realizzato nell’esercizio di riferimento (2021) ricavi dalla cessione di libri (anche usati, in regime del margine o meno) almeno pari al 70% dei ricavi complessivi dichiarati.

Il credito d’imposta va calcolato: – applicando una aliquota percentuale, variabile in ragione dei ricavi dichiarati per il 2021 in relazione alla “gestione caratteristica (dunque esclusi i ricavi di eventuali attività “secondarie”) – a determinate voci di costo (entro un massimale variabile per ciascuna di esse) riferite al singolo punto di vendita e ai locali di svolgimento dell’attività di vendita di libri.

MASSIMALE: il credito d’imposta è concesso nella seguente misura massima (nel rispetto dei limiti degli aiuti “de minimis”), riferita a ciascun “punto vendita”: – € 10.000: per gli esercenti librerie ricomprese in gruppi editoriali da questi direttamente gestite – € 20.000: in tutti gli altri casi (generalità dei casi). Ove le istanze eccedano lo stanziamento pubblico, sarà operata una riduzione percentuale suddividendo i contribuenti in scaglioni ed applicando il criterio di priorità di assegnazione previsto dal DM 23/04/2018.

Il credito d’imposta: ▪ non è soggetto a tassazione ai fini IRES/IRPEF e IRAP; ▪ va indicato a quadro RU del mod. Redditi relativo al periodo d’imposta in cui viene riconosciuto ▪ va indicato nel prospetto degli aiuti di stato del quadro RS; la misura, infatti, rientra dei limiti degli aiuti di stato in regime “de minimis”.

Utilizzo: il credito d’imposta si indica in compensazione nel mod. F24 esclusivamente tramite i servizi telematici dell’Agenzia (Entratel/Fisconline) dal 10° giorno lavorativo del mese successivo a quello della comunicazione, da parte del Mibact, ai beneficiari dell’importo del credito spettante.

NUOVO TERMINE DI PRESENTAZIONE DELLA DOMANDA

Per accedere al credito d’imposta, va presentata apposita istanza, in via telematica, indirizzata alla Direzione Generale Biblioteche e Diritto d’Autore del Ministero della Cultura, tramite il Portale accessibile al seguente indirizzo: taxcredit.librari.beniculturali.it

Con Avviso pubblicato il 26/10/2022, il Ministero della Cultura ha comunicato i nuovi termini per la presentazione dell’istanza riferita al bonus 2022 (spese sostenute nel 2021), precedentemente fissati a alle ore 12.00 del 15/09/2022 fino alle ore 12.00 del 28/10/2022, disponendo il differimento del termine ultimo di presentazione:

alle ore 12.00 del 7/11/2022

Alcuni dati riferiti all’esercente o ai punti vendita verranno confrontati con i sistemi informativi della Camera di Commercio; pertanto si consiglia di tenerli costantemente aggiornati.

Sintesi: il decreto “correttivo” alle disposizioni sulla riforma dello sport dilettantistico prevede, a decorrere dal 2023, rilevanti novità in materia di lavoro sportivo dilettantistico. In particolare, sono ritoccate in aumento le fasce “di esenzione” da obblighi fiscali/contributivi applicabili alle somme corrisposte dalle associazioni/società dilettantistiche ai propri collaboratori.

In data 28/09/2022 il Consiglio dei Ministri ha approvato in via definitiva il decreto“correttivo” al D.Lgs. 36/2021 di riordino degli enti sportivi professionistici e dilettantistici, nonché del “lavoro sportivo”.

IL NUOVO REGIME DEI “COMPENSI SPORTIVI” DAL 2023

A partire dal prossimo anno, associazioni/società sportive dilettantistiche saranno chiamati a rivedere l’attuale assetto tributario e previdenziale dei compensi erogati ai lavoratori impiegati nelle attività sportive, in seguito all’entrata in vigore della riforma dello sport.

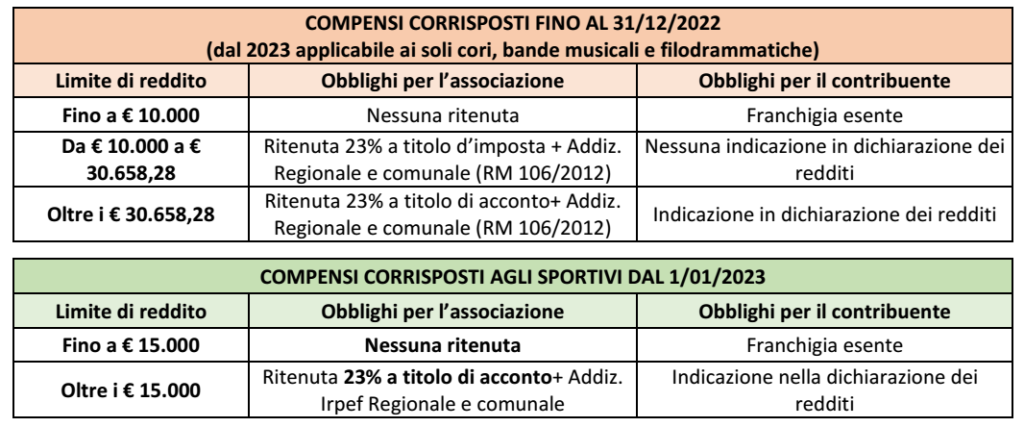

In particolare, con modifica dell’art. 36 del D.lgs. n. 36/2021 viene disposta: ▪ la sottrazione al regime dell’art. 67, co. 1, lett. m), Tuir di tali compensi (che rimane applicabile ai soli compensi ai direttori artistici/collaboratori tecnici da parte di cori, bande musicali e filodrammatiche) ▪ sostituito da un regime specifico applicabile ai “compensi di lavoro sportivo nell’area del dilettantismo”, riportato di seguito:

In sostanza, rispetto al passato, dal 2023: ➜ viene espunta la fascia a cui si applica la ritenuta “secca” (da €. 10.000 ad €. 30.658) che, tuttavia, partecipa alla determinazione degli scaglioni Irpef applicabili agli importi eccedenti €. 30.658 ➜ la quota di franchigia è incrementata di €. 5.000 (da €. 10.000 ad €. 15.000); essa continua a non rilevare alla determinazione degli scaglioni Irpef applicabili agli importi eccedenti tale franchigia.

AMBITO OGGETTIVO

Nel nuovo regime introdotto, dal 2023 risulteranno esclusi i premi di risultato ottenuti nelle competizioni sportive, inquadrati come premi, che prevede l’applicazione di una ritenuta a titolo di imposta del 20%.

Al contrario, fino ad oggi nell’ambito dell’art. 67, co. 1, lett. m) Tuir rientra qualsiasi somma collegata all’evento sportivo, indipendentemente dalla sua denominazione: ✓ premio di risultato ✓ compenso ✓ indennità forfettaria e simili. Non sono soggetti a tassazione: i rimborsi di spese “documentati” relative a vitto, alloggio e viaggi/trasporto sostenute in occasione di prestazioni effettuate in trasferta fuori dal territorio comunale dove ha sede l’associazione/società sportiva

AMBITO SOGGETTIVO

Nell’ambito della riforma è stato riformulato il concetto di “lavoratore sportivo” da individuare in colui che esercita l’attività sportiva verso corrispettivo. In sostanza, dal 2023 la citata disciplina troverà applicazione non solo a tutte le figure necessarie strumentali allo svolgimento dell’attività sportive (come in passato):

ma anche per le nuove figure espressamente introdotte, costituite dai tesserati che svolgono le mansioni rientranti, sulla base dei regolamenti degli organismi affilianti, tra quelle “necessarie per lo svolgimento dell’attività sportiva”

CONTRIBUTI INPS

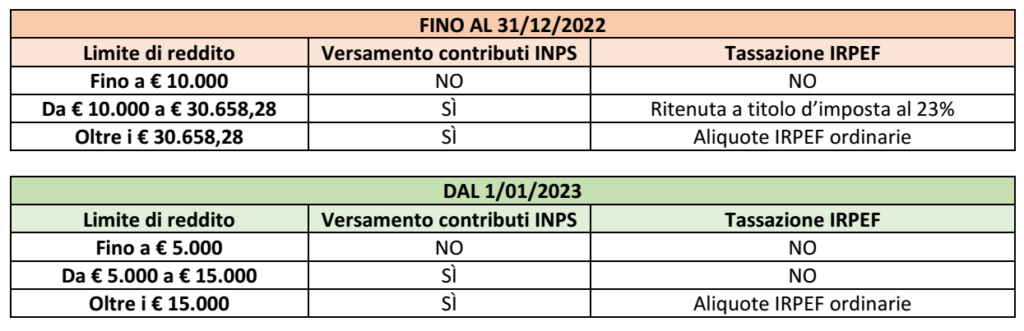

Dal punto di vista previdenziale, l’art. 35, D.lgs. 36/2021 dispone che “Nei settori dilettantistici i lavoratori sportivi, titolari di contratti di collaborazione coordinata e continuativa o che svolgono prestazioni autonome o prestazioni autonome occasionali (…) sono iscritti alla Gestione separata INPS”. Con integrazione a tale articolo, viene ora previsto che l’aliquota contributiva si applica “sulla parte di compenso eccedente i primi 5.000,00 euro”. Dunque, rispetto al passato (dove la franchigia di €. 1.000 operava anche ai fini Inps): ✓ si applicherà la nuova soglia di esenzione Inps di 5.000 ✓ oltre la quale il compenso sarà soggetto a contributi ma non ad IRPEF fino alla soglia di €. 15.000 ✓ oltre quest’ultima soglia, si applicherà ordinariamente sia l’Inps che l’Irpef.

È fissato al 31/10/2022il termine per le imprese di richiedere lo Sport Bonus 2022.

Le domande devono essere inviate all’ufficiosport@pec.governo.it e per conoscenza a servizioprimo.sport@governo.it, indicando nell’oggetto “Sport Bonus 2° finestra 2022+ la denominazione impresa + codice fiscale”.

Il richiedente riceverà alla e-mail (non Pec) indicata nell’istanza un numero di codice seriale identificativo e univoco. All’istanza deve essere allegata: – copia fotostatica del documento d’identità in corso di validità del rappresentante legale dell’impresa richiedente; – visura camerale dell’impresa richiedente; – dichiarazione in carta libera del beneficiario circa la volontà di accettare l’erogazione liberale, con indicazione dell’importo e del tipo di lavori che intende realizzare (nuova opera, restauro/risanamento conservativo o ristrutturazione edilizia).

Successivamente: – entro il 15 novembre il Dipartimento per lo sport pubblicherà sul proprio sito l’elenco delle imprese ammesse; – nei 10 giorni successivi alla pubblicazione e non oltre il 25 novembre, i soggetti presenti nell’elenco dovranno effettuare l’erogazione in denaro, avvalendosi esclusivamente di uno dei seguenti sistemi di pagamento: bonifico bancario, bollettino postale, carte di debito, carta di credito, carte prepagate, assegni bancari, assegni circolari; – i soggetti destinatari delle erogazioni liberali entro 10 giorni dal ricevimento dell’erogazione e comunque non oltre il 5 dicembre dovranno dichiarare, con apposito modulo, di aver ricevuto l’erogazione in denaro, allegando la ricevuta bancaria del bonifico ricevuto; – il Dipartimento per lo sport pubblica l’elenco dei beneficiari del credito d’imposta.

Le date potranno subire variazioni in diminuzione in base al numero delle istanze che saranno presentate.

Utilizzo del credito d’imposta: le imprese beneficiare utilizzano il credito d’imposta in 3 quote annuali di pari importo, dal 2022 al 2024, in compensazione nel mod. F24 da presentare esclusivamente tramite i servizi telematici dell’Agenzia entrate.

Codice tributo del mod F24: va utilizzato il codice “6892” nella sezione “Erario” (è ammessa anche l’indicazione tra gli “importi a debito versati”, ove si debba procedere al riversamento del credito fruito indebitamente), indicando quale “anno di riferimento” quello in cui sono state effettuate le erogazioni liberali agevolate. Non si applicano i limiti di utilizzo di €. 250.000/€. 2.000.000, rispettivamente ex art. 1, c. 53, L. 244/2007 ed art. 34, L. n. 388/2000.

Il credito d’imposta: – non rileva ai fini delle imposte sui redditi/IRAP – non è cumulabile con altre agevolazioni previste per legge riguardo alle stesse liberalità.

Controlli: ove l’Agenzia delle Entrate riscontri l’eventuale indebita fruizione, totale o parziale, del credito di imposta in oggetto, la stessa ne dà comunicazione all’Ufficio per lo Sport che, previe verifiche di sua competenza, provvede al recupero del relativo credito.

Adempimenti: i destinatari della donazione sono tenuti a dare adeguata pubblicità attraverso l’utilizzo di mezzi informatici del denaro ricevuto ed entro il 30 giugno di ogni anno successivo a quello dell’erogazione e fino all’ultimazione dei lavori, devono rendicontare al dipartimento stesso i lavori eseguiti e quanto speso.

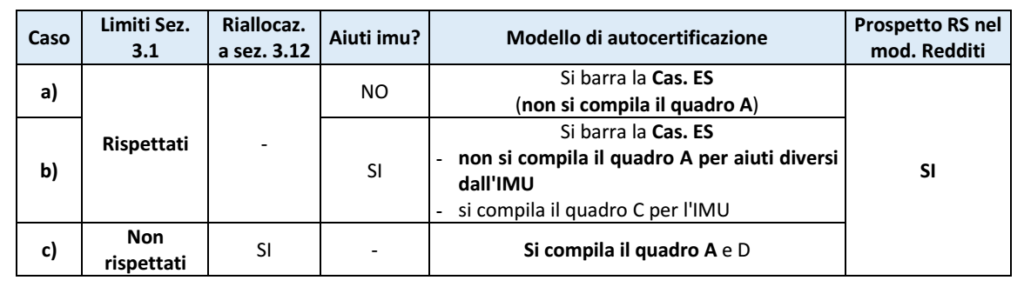

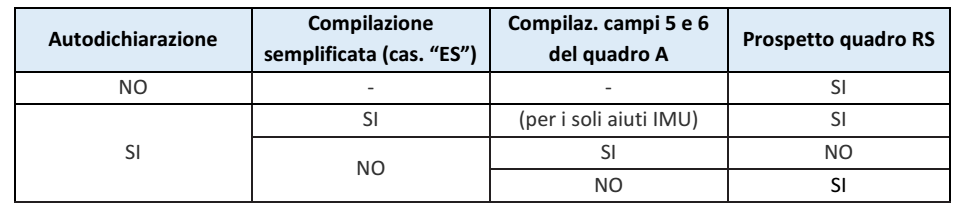

Sintesi: l’Agenzia delle entrate ha proceduto a semplificare il modello di Autodichiarazione degli aiuti Covid ricevuti in scadenza il prossimo 30/11/2022. In particolare, è stata prevista la possibilità: – di attestare il rispetto dei limiti previsti per la Sez. 3.1 del Quadro Temporaneo tramite la barratura della nuova casella “ES” – potendo, in tal caso, procedere a non compilare il dettaglio degli aiuti ricevuti, di quadro A – rimanendo l’obbligo di indicare il dettaglio solo riferito agli aiuti IMU. Per quanto attiene il prospetto degli aiuti di Stato del quadro RS del Mod. Redditi, opera l’esonero da compilazione nel solo caso in cui sia presentata all’autodichiarazione compilata nei campi 5 “Settore” e 6 “Codice attività”.

Come noto, l’art. 1, co. da 13 a 17, DL n. 41/2021 (cd. “Decreto Sostegni”) ha imposto alle imprese/professionisti destinatari di aiuti nel periodo dell’emergenza sanitaria Covid19: – di procedere ad una autocertificazione “riepilogativa” – circa il rispetto dei massimali di aiuto previsti in applicazione dei limiti del “Quadro temporaneo” degli aiuti di stato, attivato dalla Commissione UE Il DM 11/12/2021 ha attuato la disposizione (v. RF 053/2022): ▪ definendo le modalità per la verifica/monitoraggio del rispetto dei limiti e delle condizioni di cui alle Sez. 3.1 e 3.12 del Quadro temporaneo ▪ in relazione agli aiuti di Stato: ✓sia rientranti nel cd. “regime ombrello” (tassativamente individuati dall’art. 1 del citato DM) ✓ che non rientranti in tale regime prevedendo la presentazione di una autodichiarazione su modello approvato dall’Agenzia Entrate.

Quest’ultima ha, pertanto, emanato il Provv. 27/04/2022, recentemente modificato dal Provv. 25/10/2022 al fine di apportare una rilevante semplificazione alle modalità di compilazione. Dal punto di vista grafico si tratta del solo inserimento di una casella, cas. “ES”, nell’ambito della prima sezione (Sez. 3.1 del modello)

Modalità di presentazione Si ricorda che l’autodichiarazione va inviata entro il 30/11/2022 in via esclusivamente telematica, utilizzando il citato modello approvato di autodichiarazione: – tramite l’apposito servizio Web reso disponibile sul sito dell’Agenzia entrate – o tramite gli ordinari canali telematici (Entratel/Fisconline) sia in via diretta da parte del contribuente che tramite intermediario abilitato

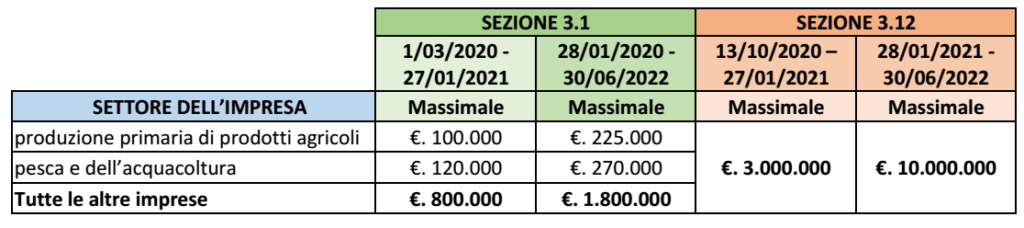

Regime ombrello E’ quella particolare agevolazione (prevista dal co. 15 del citato art. 1, DL 41/20211) che permette: ✓ in presenza dei requisiti per accedere alla Sez. 3.12 ✓ di cumulare i limiti delle due Sezioni 3.1 e 3.12 (in relazione non agli stessi costi ammissibili previsti per l’acceso alla Sez. 3.12), giungendo ad un limite complessivo di €. 11.800.000

Limiti applicabili Le istruzioni al modello di autodichiarazione indicano l’adozione dei seguenti limiti:

ESONERO DA AUTODICHIARAZIONE

La autodichiarazione costituisce una ulteriore autodichiarazione “a conguaglio” che comprende quelle eventualmente già rilasciate nelle istanze di erogazione delle varie provvidenze introdotte da marzo 2020 in poi (i modelli di istanza già prevedevano un’analoga autodichiarazione). Per tale motivo, una prima ipotesi di esonero è stata prevista nel caso in cui: ◾ ove dette dichiarazioni sostitutive siano già state rese nelle citate istanze di accesso agli aiuti elencati nell’art. 1, DM 11/12/2021 ◾ sempreché il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nel citato art. 1 senza rilasciare la dichiarazione sostitutiva. Peraltro, Si tratta di una mera facoltà, potendo comunque, il contribuente, scegliere di presentare nuovamente tutte le dichiarazioni sostitutive con la nuova autodichiarazione

IMU: la Dichiarazione va comunque presentata in caso: – di fruizione dell’esenzione IMU senza aver compilato nella precedente autocertificazione, il quadro C (elenco dei Comuni) – o quando si sia tenuti a compilare il quadro D della Dichiarazione (restituzione dell’aiuto).

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 – ESONERO Regime diverso si applica per la compilazione del quadro RS nel mod. Redditi; infatti: ◾ per gli aiuti elencati nel quadro A per i quali sono presenti i campi “Settore” e “Codice attività” ◾ è possibile (facoltà) fornire, ove richiesto, i dati relativi alla “Forma giuridica” e alla “Dimensione dell’impresa” secondo la disciplina UE richiesti per la registrazione nel RNA ◾ compilando anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A (in caso di più attività interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili). In tal caso spetterà all’Agenzia la compilazione del RNA, esonerando il contribuente dalla compilazione dell’apposito prospetto del quadro RS nel Mod. Redditi 2022 (la codifica da indicare nei citati campi è la stessa già utilizzata nel prospetto del quadro RS). Tuttavia, tale scelta: ✓ deve riguardare tutti gli aiuti per i quali sono presenti i campi 5 “Settore” e 6 “Codice attività” ✓ tranne l’ipotesi in cui l’aiuto sia fruito nell’ambito di diversi settori (nel qual caso ricorre l’obbligo del quadro RS e nel campo 5 “Settore” va indicato il cod. “6”, senza compilare il campo 6 “Codice attività”). Al contrario, l’indicazione nel RNA non previene l’obbligo di indicazione nel modello di autodichiarazione.

LA NUOVA SEMPLIFICAZIONE

Come accennato, l’Agenzia delle entrate, alla luce delle numerose richieste di semplificazioni avanzate dalle associazioni di categoria ed agli operatori economici, ha previsto una modalità semplificata di compilazione del modello, tramite l’introduzione della casella “ES”

NUOVA CASELLA “ES” Le istruzioni chiariscono che barrando la nuova casella “ES” introdotta nel riquadro riferito alla Sez. 3.1, si potrà evitare di compilare il quadro A, non elencando, pertanto, tutti gli aiuti ricevuti nel periodo Covid Con la barratura di tale casella il contribuente dichiara di rispettare le seguenti condizioni: ◾ l’ammontare complessivo degli aiuti Covid ricevuti elencati nel quadro A non supera i limiti massimi consentiti di cui alla Sez. 3.1 del Quadro temporaneo: ✓ 800.000: per gli aiuti ricevuti dal 1/03/2020 fino al 27/012/2021 ✓ 1.800.000: per gli aiuti ricevuti dal 28/01/2021 al 30/06/2022 ◾ per nessuno di tali aiuti viene, dunque, scelto di allocarli nella Sez. 3.12 (“regime ombrello”) ◾ risultando, comunque, esclusi dall’esonero gli aiuti IMU, i cui dati dovranno, comunque, essere compilati nel quadro A (trascurando tutti gli altri aiuti del quadro)

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 In caso di compilazione della casella “ES” permane l’obbligo di compilare, nel quadro RS del mod. REDDITI 2022 (e nel quadro IS del Mod. IRAP o del 770), l’apposito prospetto “Aiuti di Stato” posto che ✓ non risultando la compilazione dei campi 5 “Settore” e 6 “Codice attività” del quadro A ✓ l’Agenzia delle entrate non sarebbe in grado di aggiornare il RNA. La situazione può essere rappresentata come segue:

Dichiarazione dei redditi già presentata Le istruzioni al modello di autodichiarazione precisano che: ✓ ove la dichiarazione ei redditi sia già stata inviata senza compilazione del prospetto “Aiuti di Stato” ✓ occorre operare in uno dei due seguenti modi alternativi: – si invia l’autodichiarazione compilata nel quadro A (inclusi i citati campi 5 e 6) – oppure si invia l’autodichiarazione compilata in via semplificata, procedendo a ripresentare la dichiarazione dei redditi (mod. Redditi 2022 “correttiva nei termini”), compilata nel prospetto degli aiuti di Stato.

AUTODICHIARAZIONE IN CASO DI DEFINIZIONE AGEVOLATA DEGLI AVVISI BONARI

I contribuenti che si avvalgono della definizione agevolata degli avvisi bonari presentano la Dichiarazione entro i seguenti termini: ✓ entro il termine di cui sopra ✓ o, se successivo, entro 60 gg dal pagamento delle somme dovute o della 1° rata In quest’ultimo caso, il contribuente, ove abbia beneficiato di altri aiuti tra quelli di cui alla sez. I del quadro A: ◾ deve presentare una prima Dichiarazione i termini ordinari (entro il 30/06/2022) ◾ ed una seconda Dichiarazione nei 60gg dal pagamento (se l’agevolazione non è rientrata nella precedente) che va compilata (barrando la casella “definizione agevolata” nel riquadro “DICHIARANTE” del frontespizio): – valorizzando nel quadro A i soli campi riferiti alla definizione agevolata e senza allegare i quadri B e C – considerando, ai fini della autodichiarazione, tutti gli aiuti già indicati nella prima Dichiarazione – indicando nella sezione “SUPERAMENTO LIMITI SEZIONI 3.1 E 3.12 DEL TEMPORARY FRAMEWORK” solo l’eventuale importo eccedente i limiti riferito alla definizione agevolata.

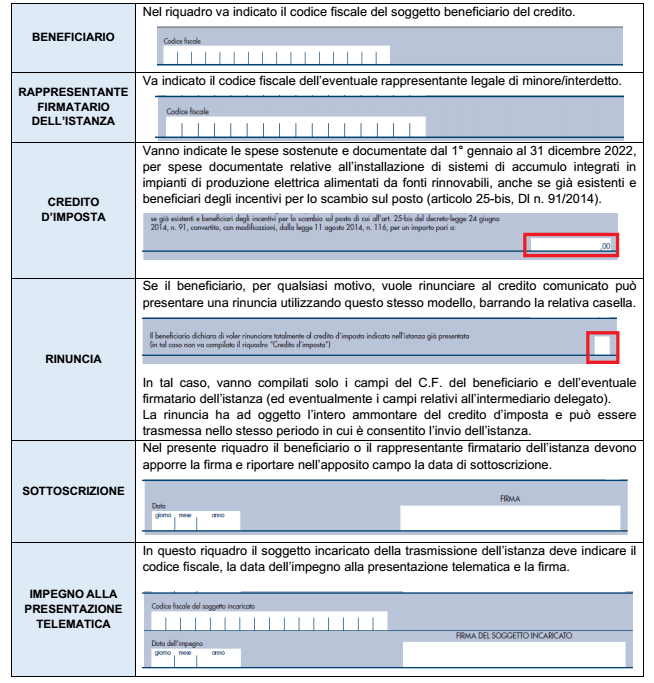

Sintesi: l’Agenzia delle Entrate, con un recente Provvedimento, ha definito: – modalità, termini di presentazione e contenuto dell’istanza per il riconoscimento del credito d’imposta – relativo alle spese sostenute nel 2022 dalle persone fisiche per l’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili. Le domande dovranno essere presentate dal 1° al 30 marzo 2023. Il bonus corrisponde ad un credito Irpef da recuperare in dichiarazione dei redditi. L’eventuale ammontare non utilizzato potrà essere fruito nei periodi di imposta successivi.

L’art. 1, co. 812, L. n. 234/2021 (legge di Bilancio 2022) ha previsto un credito d’imposta spettante alle sole persone fisiche a fronte di spese documentate sostenute dal 1/01/2022 fino al 31/12/2022 relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili (impianti fotovoltaici, a biomassa, ecc.) anche laddove: ✓ l’impianto sia già esistente ✓ il contribuente beneficiari dell’incentivo cd. “scambio sul posto” (ex art. 25-bis, DL n. 91/2014).

Il DM del 6/05/2022 ha attuato la disposizione, definendo le modalità per l’accesso al bonus.

ISTANZA PER IL RICONOSCIMENTO DEL CREDITO D’IMPOSTA

Come anticipato, l’Agenzia Entrate ha approvato il modello e le relative istruzioni, per l’invio dell’istanza per il riconoscimento del credito d’imposta. MODALITÀ E TERMINI DI INVIO: l’istanza va inviata esclusivamente con modalità telematiche: ✓ direttamente dagli interessati ✓ o tramite un soggetto incaricato della trasmissione delle dichiarazioni fiscali mediante il servizio web disponibile nell’area riservata del sito dell’Agenzia entrate, entro le seguenti date: dal 1/03/2023 fino al 30/03/2023

QUANTIFICAZIONE Il credito d’imposta è calcolato applicando alle spese ammesse una percentuale pari al rapporto tra l’ammontare delle risorse stanziate (€. 3 mil., per il 2022) e l’ammontare delle spese agevolabili richieste, comunicata con Provvedimento dell’Agenzia da emanare entro il 10/04/2023.

Cumulo: il credito d’imposta non è cumulabile con altre agevolazioni di natura fiscale aventi ad oggetto le medesime spese.

COMPILAZIONE ISTANZA

UTILIZZO DEL CREDITO D’IMPOSTA

L’importo assegnato corrisponde ad un credito Irpef utilizzabile: ◾ nella dichiarazione dei redditi relativa al periodo d’imposta nel quale sono state sostenute le spese (Mod. Redditi PF 2023, periodo 2022); ◾ in diminuzione delle imposte dovute. L’eventuale ammontare non utilizzato è riportabile ai periodi di imposta successivi.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.