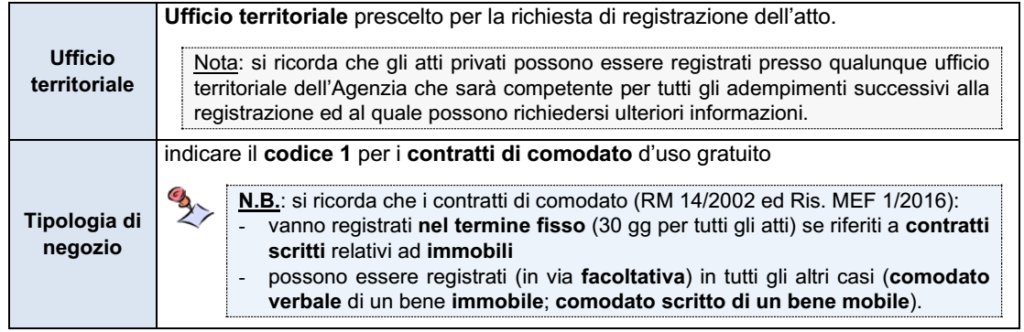

L’art. 38, co. 5, DL n. 78/2010 ha demandato all’Agenzia la definizione degli atti per i quali la registrazione prevista per legge va sostituita da una “denuncia esclusivamente telematica” di una delle parti. In attuazione di ciò, il Provv. 16/12/2022 ha approvato il modello “Registrazione Atti privati” (RAP) da utilizzare per richiedere la registrazione di alcune tipologie di atti privati. Il modello: – che risulta attualmente utilizzabile per la sola registrazione del comodato – verrà esteso, con successivi Provvedimenti, alla registrazione di tutti gli atti privati.

MODALITÀ DI PRESENTAZIONE DEL MOD. RPA Il modello va presentato: ▪ esclusivamente in via telematica, direttamente o tramite i soggetti di cui all’art. 15, DM 31/07/1998 ▪ che potrà essere effettuata anche presso gli Uffici dell’Agenzia, presentando il modello cartaceo unitamente all’atto da registrare, sottoscritto dalle parti, e agli eventuali allegati.

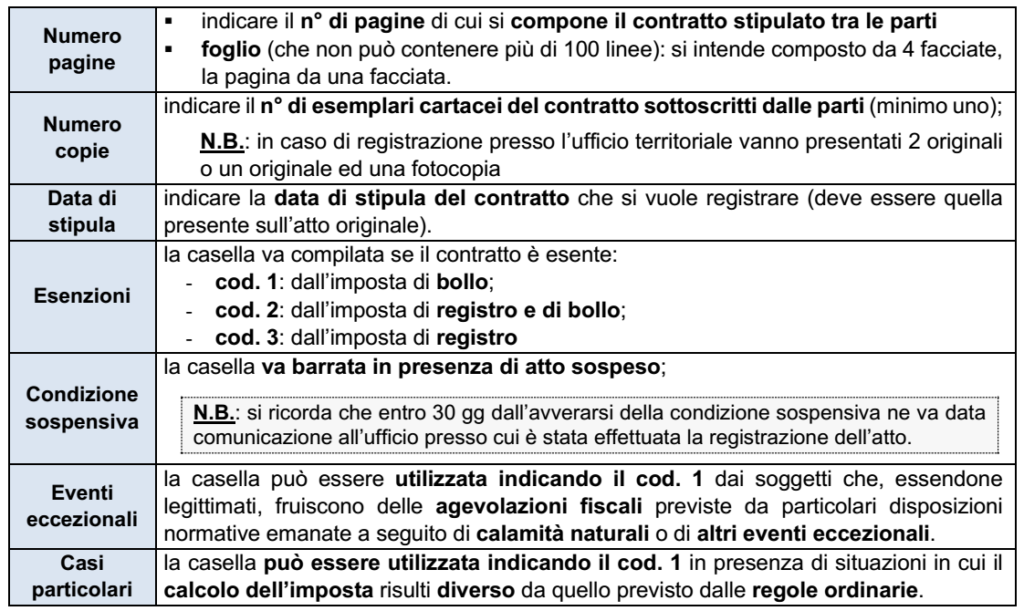

DOCUMENTI DA ALLEGARE: al modello vanno allegati: ✓ in un unico file ✓ in formato TIF (immagine) o in formato TIFF + PDF/A-1a o PDF/A-1b (pdf immodificabile): le seguenti copie: ▪ copia dell’atto da registrare, sottoscritto dalle parti ▪ copia di eventuali documenti allegati all’atto da registrare Il modello si compone dei seguenti quadri:

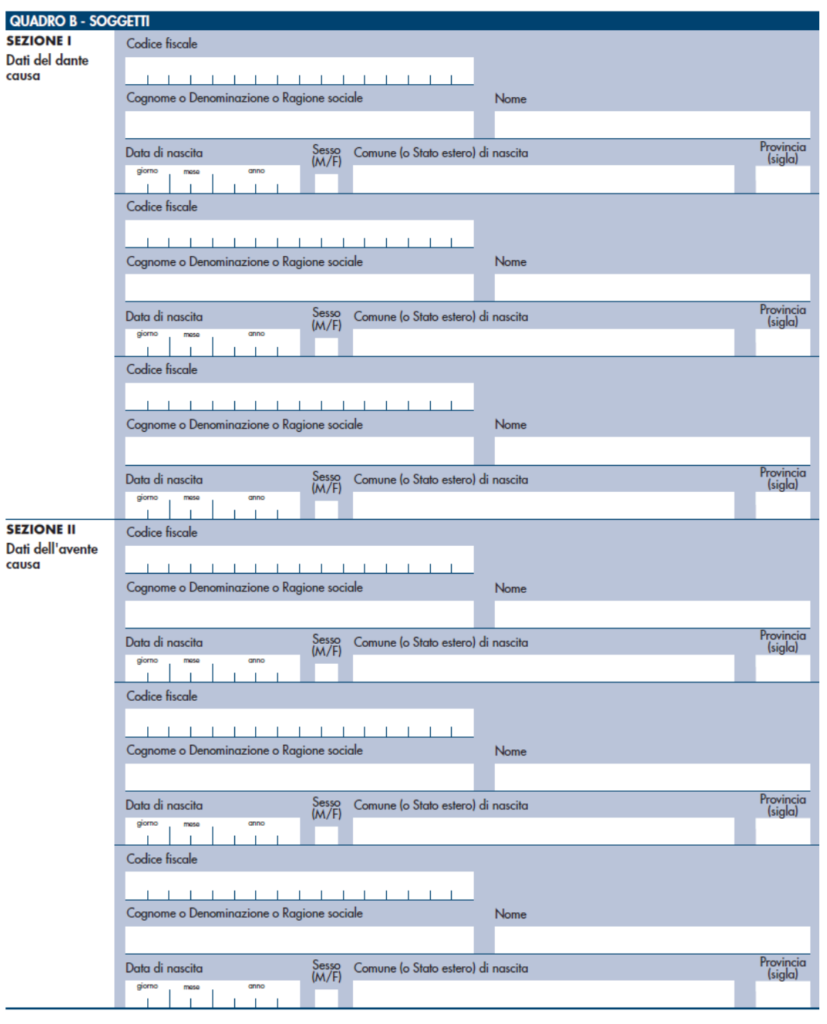

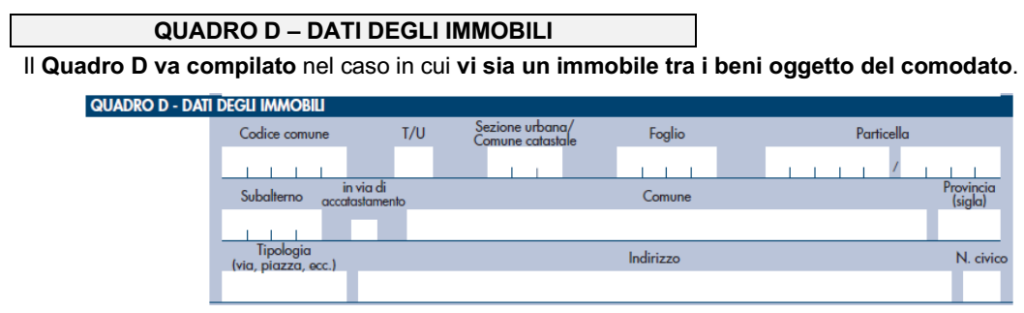

QUADRO B – SOGGETTI

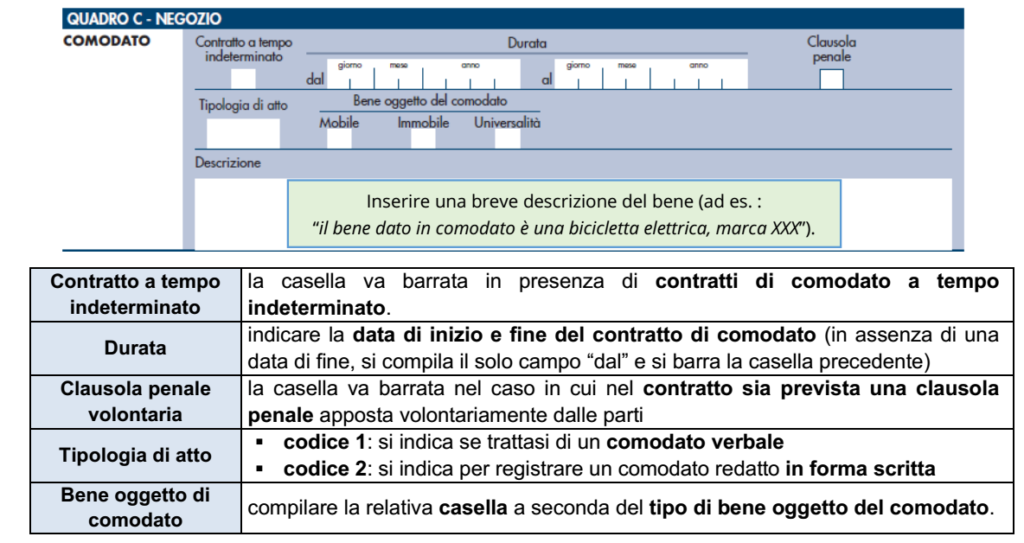

QUADRO C – DATI DEL CONTRATTO DI COMODATO

Si ricorda che per i contratti di comodato è dovuta l’imposta di registro “fissa” di €. 200, sia per la registrazione obbligatoria che facoltativa.

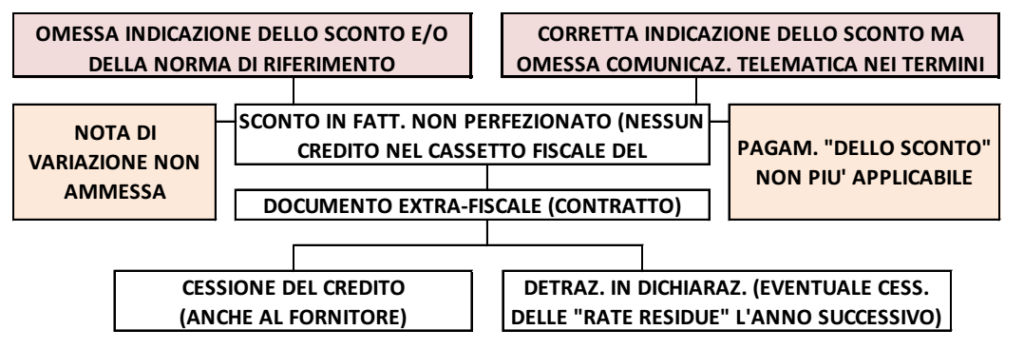

Sintesi: in relazione alla opzione per lo sconto in fattura, l’Agenzia delle entrate ha fornito due chiarimenti: ✓ non è ammesso emettere una nota di credito per modificare errori commessi nell’emissione della fattura che indica lo sconto in fattura (assenza di riferimento di legge) ✓ nel caso di fattura che riporta correttamente lo sconto pattuito ma a fronte della quale non viene perfezionata la relativa comunicazione telematica, il committente è tenuto a pagare la differenza dovuta, a fronte del quale potrà procedere ad una successiva cessione del credito a terzi, ivi incluso il fornitore.

Come noto, per la generalità dei bonus edilizi il contribuente ha la possibilità, in alternativa all’utilizzo diretto in dichiarazione dei redditi della detrazione spettante, di optare per il cd. “sconto in fattura” a favore del fornitore (oltre che per la cessione del credito a terzi) per un importo non superiore alla detrazione spettante (e, nel caso del superbonus, per un importo non superiore al 100% della spesa), ai sensi di quanto previsto dall’art. 121, DL n. 34/2020 (al contrario, è ammesso il riconoscimento di uno sconto parziale). In tal caso, a favore del fornitore ✓ è riconosciuto un credito d’imposta pari alla detrazione corrispondente allo sconto applicato ✓ da utilizzare secondo la medesima scadenza temporale con cui sarebbe stato utilizzato dal beneficiario della detrazione (4 rate in caso di Superbonus per spese sostenute dal 2022; 10 rate per interventi da ecobonus/sismabonus ordinario, per ripristino del patrimonio immobiliare, ecc.; non è ammesso il riporto agli anni successivi della rata eventualmente non utilizzata nell’anno; si ricorda che il decreto “Aiuti-quater” ha previsto la possibilità di allungare a 10 rate l’utilizzo del credito d’imposta).

L’opzione, consentita per le spese sostenute dal 2020 fino al 2024 (o 2025 per quanto attiene i soggetti che possono ancora accedere al superbonus): ▪ va esercitata previo accordo col fornitore ▪ dandone comunicazione all’Agenzia Entrate tramite la “Piattaforma cessione crediti” entro il 16/03 dell’anno successivo a quello di sostenimento della spesa

Nota: entro il 16/03/2023 andranno comunicati gli sconti in fattura riferiti a spese sostenute nell’anno 2022

Dal punto di vista operativo, lo sconto in fattura: ✓ non riduce l’imponibile Iva, dovendo essere sottratto dall’importo totale della fattura ✓ va espressamente indicato nella fattura emessa, quale sconto praticato in applicazione delle disposizioni dell’art. 12, DL 34/2020 (Provv. 3/02/2022, p.to 3.1)

SCONTO IN FATTURA – ERRORI DI FATTURAZIONE

L’Agenzia della Entrate ha fornito alcuni chiarimenti relativi al caso in cui sono stati commessi degli errori formali nell’ambito della fattura emessa, con particolare riferimento alla dimenticanza nell’indicazione dello sconto in fattura praticato.

INTERPELLO 20/07/2022, N. 385

In un primo momento l’Agenzia ha avuto modo di chiarire che: ▪ l’indicazione dello sconto è obbligatoria (non si perfeziona alla cessione con il solo pagamento della differenza a debito) ▪ e, secondo quanto disposto dal citato Provv. 3/02/2022, p.to 3.1, deve espressamente fare riferimento al “art. 121, DL n. 34/2020”.

In assenza di tale riferimento di legge la cessione del credito non si è perfezionata: – il committente deve, pertanto, pagare la differenza inizialmente “scontata” – fruendo, così, della detrazione in dichiarazione dei redditi.

Peraltro, tale irregolarità ▪ non può essere regolarizzata tramite una nota di credito ex art. 26, Dpr 633/72 ▪ considerato che la fattura risulta “formalmente corretta”, in quanto ha correttamente rappresentato tutti gli elementi indispensabili di cui all’art. 21, Dpr 633/72.

Di fatto, l’Agenzia torna su una “vexata quaestio” riferite alla possibilità di emettere una nota di variazione per sistemare meri errori formali diversi da quelli previsti dall’art. 21, Dpr 633/72: imponibile, aliquota IVA, Partita IVA dell’emittente o P.Iva C.F. del cliente, ecc.

INTERPELLO 5/12/2022, N. 581

L’Agenzia delle entrate ha proceduto, poi, ad affrontare il diverso caso in cui: ✓ la fattura originariamente emessa riportava correttamente lo sconto in fattura ✓ ma la procedura non si è perfezionata in quanto non è stata inviata l’apposita comunicazione.

IL FATTO La questione riguardava un super-ecobonus 2021 nell’ambito del quale era stato previsto lo sconto in fattura, regolarmente applicato in fattura (netto a pagare pari a zero), ma fronte del quale non era stata effettuata nei termini (29/04/2022) a causa dei dubbi inerenti l’attestazione di “congruità dei costi” da parte di un tecnico abilitato. L’istante richiede, pertanto, come comportarsi a fronte della fattura emessa riportante lo sconto.

LA RISPOSTA DELL’AGENZIA Nella premessa che l’omessa/tardiva comunicazione dello sconto in fattura rende inefficace l’opzione, l’Agenzia: ▪ nel ribadire il fatto che non si deve emettere alcuna “nota di variazione” ai fini Iva (in quanto la fattura risulta formalmente corretta, secondo quanto chiarito nel precedente Interpello 385/2022) ▪ chiarisce che risulta possibile: “integrare l’originaria fattura con un separato documento extra fiscale“ al solo fine di documentare il mancato pagamento della prestazione attraverso lo sconto – non perfezionatosi a causa del mancato invio nei termini della comunicazione più volte richiamata – e rilevare il “quantum” da saldare”. procedendo, pertanto: ✓ a effettuare, nel 2022, il pagamento della differenza inizialmente non pagata ✓ a fronte del quale sorge il diritto alla detrazione ✓ che potrà essere oggetto di cessione a terzi (anche allo stesso fornitore).

In sostanza, non risulta più applicabile lo sconto in fattura, ma le parti possono accordarsi per una cessione del credito, una volta che il contribuente abbia effettuato il pagamento dell’intervento. Peraltro, si tratta di chiarimenti estensibili anche alla fattispecie esaminata dal precedente Interpello.

Si tratta, in definitiva: – non di surrogare l’omessa indicazione in fattura elettronica dell’apposita dicitura tramite un documento extra fiscale (es: allegazione del contratto iniziale, dove si pattuì Iva lo sconto in fattura, ad una stampa cartacea della fattura elettronica emessa) – ma, solamente, di giustificare il motivo per cui lo sconto indicato in fattura non si è riverberato in una comunicazione nel Portale cessione crediti

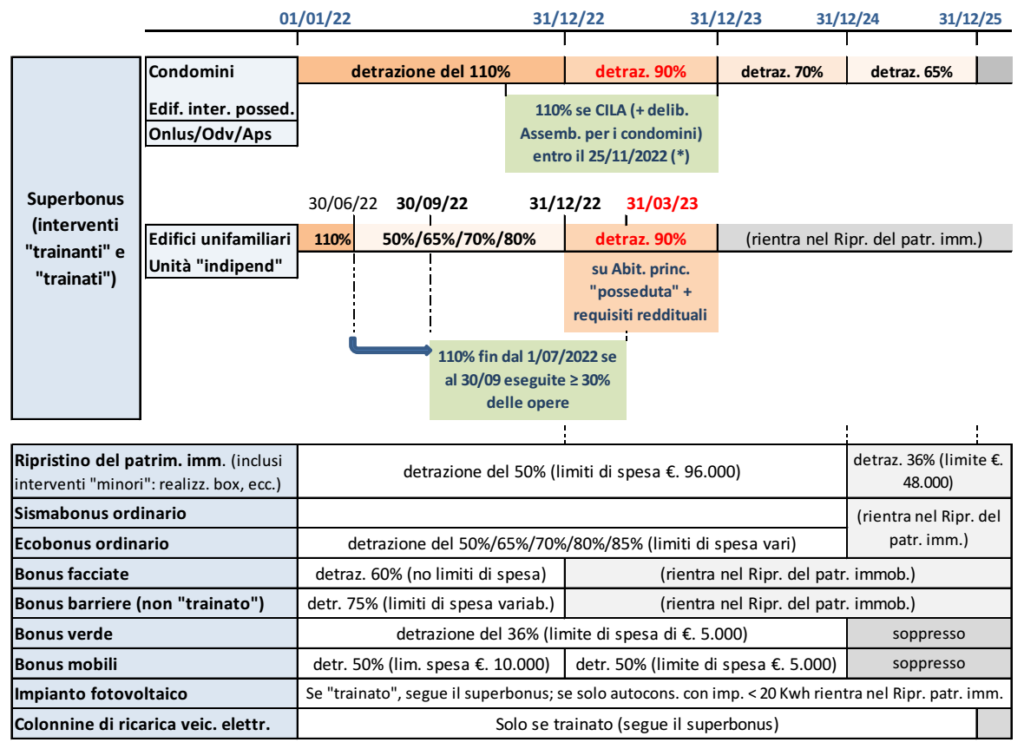

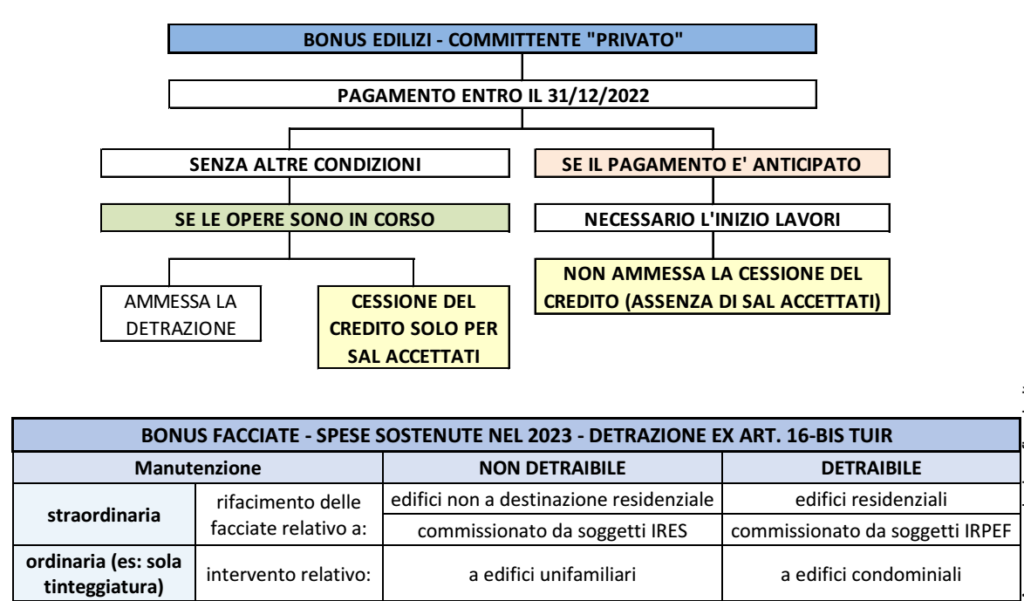

Con l’approssimarsi della fine dell’anno, e le conseguenti modifiche relative alla possibilità di avvalersi dei vari bonus edilizi è opportuno valutare le alternative che si pongono al contribuente, in particolar modo per quanto attiene: a) le agevolazioni che risultano in scadenza nel 2022 (salvo possibili proroghe sarà inserite nell’ambito della legge di bilancio 2023): ✓ bonus facciate (detrazione del 60%) ✓ bonus barriere architettoniche (detrazione del 75%) b) la possibilità di procedere alla cessione del credito in caso di interventi non ultimati, per i quali si procede al pagamento anticipato, alla luce della prassi e della più recente giurisprudenza.

IL CONCETTO DI “SOSTENIMENTO” DELLA SPESA

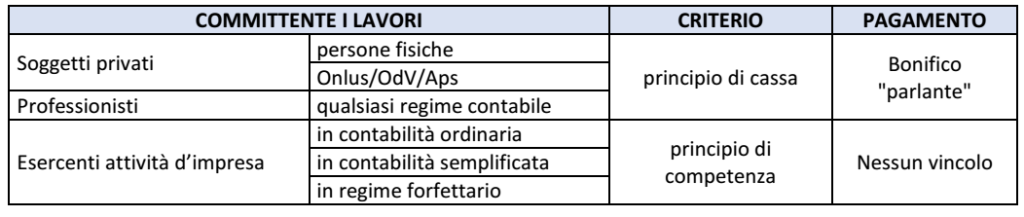

Risulta, in primo luogo, necessario individuare i requisiti di detraibilità per gli interventi che non saranno ultimati entro il 31/12/2022. A tal fine, va, in primo luogo, distinto tra committenti dei lavori che sostengono le spese per cassa rispetto a quelli che le sostengono per competenza.

COMMITTENTI CHE APPLICANO IL “CRITERIO DI COMPETENZA”

Per tutte le imprese le spese si considerano sostenute non alla data di pagamento, ma: ▪ alla data di ultimazione dei lavori ▪ o, nel caso di liquidazione dei medesimi tramite stati di avanzamento (c.d. “SAL”), alla data di riferimento del SAL liquidato dall’appaltatore e accettato in via definitiva dal committente. Senza che sia richiesto il pagamento con bonifico ” parlante”.

COMMITTENTI CHE APPLICANO IL “CRITERIO DI CASSA”:

Tutti i contribuenti diversi dalle imprese (“privati”, professionisti, ENC, ecc.) applicano il criterio “di cassa” per individuare il momento “di sostenimento” della spesa e, dunque: ▪ ciò che rileva è la data in cui avviene il pagamento ▪ a prescindere, in generale, dalla data di esecuzione dei lavori con applicazione del regime proprio della detrazione nel quale interviene detto pagamento.

ULTIMAZIONE DEI LAVORI PER LA SOLA CESSIONE DEL CREDITO

Il concetto di sostenimento della spesa va, poi, coordinato: a) con la effettuazione dei lavori per quanto attiene i soggetti che applicano il criterio di cassa b) con la, conseguente, eventuale possibilità di procedere alla cessione del credito in relazione agli interventi a “cavallo d’anno”.

“DETRAZIONE” ED EFFETTUAZIONE DEI LAVORI

Si è anticipato che: ➔ per le imprese: la detrazione sorge indipendentemente dal pagamento, dovendosi solo osservare il momento in cui l’intervento edilizio risulta ultimato ➔ al contrario per i soggetti che applicano il criterio di cassa si può verificare che il pagamento effettuato in un anno (2022) intervenga: ▪ prima della conclusione dei lavori (2023). ▪ o, addirittura, prima dell’inizio dei lavori (pagamento anticipato).

In tale situazione, la prassi sia orientata come segue: ➔ il MEF ha ritenuto che, in generale, ciò che rileva è il solo pagamento entro il 31/12/2022, a nulla rilevando che i corrispondenti lavori vengano ultimati successivamente (nel 2023 o oltre), alla sola condizione che risultino poi effettivamente ultimati ➔ la CM 16/2021, par. 1.2.2, tuttavia, ha precisato che è necessario che i lavori siano stati “almeno iniziati” entro la fine dell’anno, con cautela che si ritiene da applicare: ✓ non solo agli interventi pagati interamente in via anticipata ✓ ma anche ad un eventuale acconto all’ordine, a fronte del quale, al 31/12/2022, l’impresa non ha neppure proceduto a posizionare i ponteggi o a “cantierare” l’edificio.

Termine per la ultimazione dei lavori: ai fini dei bonus edilizi né la norma né la prassi dell’Agenzia ha mai chiarito se sussista un termine ultimo entro cui dover ultimare gli interventi al fine di salvaguardare la detrazione operata sui pagamenti effettuati negli anni precedenti. A tal fine si consiglia di procedervi nei termini a disposizione dell’Ufficio per procedere ad accertare la prima detrazione operata, in analogia con quanto affermato dall’Agenzia per l’agevolazione “prima casa”. Così, in relazione ad una spesa sostenuta nel 2022 (detrazione iniziata nel mod. Redditi PF 2023) si consiglia di ultimare gli interventi quantomeno entro il 31/12/2029. Il problema potrebbe porsi nel caso in cui lavori vengano sospesi per essere riattivati solo successivamente.

Sismabonus acquisti: si ricorda che deroga alle regole di cui sopra la detrazione prevista per l’acquisto di unità immobiliari in edifici interamente ristrutturati ai fini di riqualificazione sismica, per i quali (CM 19/2020): ▪ la detrazione può operare solo ove risultino ultimati gli interventi relativi all’intero fabbricato ▪ in caso contrario, la detrazione scatterà dal periodo d’imposta in cui interventi sono ultimati.

“CESSIONE DEL CREDITO” ED EFFETTUAZIONE DEI LAVORI

Quanto indicato in precedenza si riteneva potesse estendersi al caso in cui: – in luogo di fruire della detrazione per le spese sostenute – il contribuente avesse optato per la cessione del credito/sconto in fattura in relazione ad interventi diversi dal superbonus

Nota: si ricorda, infatti, che ai sensi del co. 1-bis dell’art. 121, DL 34/2020, per gli interventi che accedono al Superbonus è necessaria l’esecuzione degli interventi quantomeno per SAL (che non possono essere più di 2, con ciascun SAL che deve riferirsi ad almeno il 30% dell’intervento complessivo – v. RF 140/2021

N.B. Contraria tale impostazione è stata, tuttavia, la Corte di Cassazione, con sentenza n. 42012 dell’8/11/2022 (riferita ad un intervento di “ecosismabonus”, che prevede la detrazione dell’85% per interventi su parti comuni condominiali, con riduzione del rischio sismico di 2 classi con rilevanza anche ai fini energetici, ma estensibile a tutti i bonus edilizi contemplati dall’art. 121, DL 34/2020).

Nota: nel caso di specie le fatture erano state emesse a fronte di pagamenti anticipati per lavori solo parzialmente eseguiti, a fronte dei quali i beneficiari avevano proceduto allo sconto in fattura. Secondo la corte le operazioni fatturate “in acconto”: ✓ vanno considerate “inesistenti” ai fini della cessione dei bonus fiscali per gli interventi edilizi; questa va, infatti, legata indissolubilmente all’esecuzione completa delle opere ✓ mentre rilevano nel caso di spesa portata in detrazione nella dichiarazione dei redditi. Le conclusioni della corte sono collegate a quanto previsto dal DL n. 157/21 (cd. “decreto antifrode”) per le cessioni dei crediti comunicate a partire dal 12/11/2021, il quale richiede che un tecnico abilitato: – attesti la “congruità della spesa” – il che presuppone l’avvenuta esecuzione di una certa porzione di lavori agevolabili e ciò anche al di fuori degli interventi che accedono al Superbonus. Peraltro, in tale situazione non può neppure essere rilasciato il visto di conformità

In presenza di pagamento anticipato/in acconto (su interventi avviati) è opportuno procedere alla detrazione in dichiarazione dei redditi quantomeno della 1° rata di detrazione procedendo, eventualmente, alla cessione delle rate residue l’anno successivo.

Dubbio: la Cassazione pone, incidentalmente, l’ulteriore problema costituito dal rilascio del visto di conformità nel caso in cui sia richiesto al di fuori della cessione del credito, cioè nel caso di intervento da Superbonus che non risulti detratto nel 730/mod. Redditi precompilato, ma da professionista/CAF, nel qual caso ricorre comunque l’obbligo di acquisire il visto di conformità. In attesa di chiarimenti si ritiene che la Cassazione non abbia inteso affrontare anche quest’ultimo caso, limitandosi ad analizzare la sola cessione del credito; pertanto si ritiene che, nel caso di specie, l’intermediario abilitato possa apporre il visto anche in assenza di un SAL attestato da un tecnico.

Si noti che, al fine di superare i dubbi indotti dalla citata sentenza, il Consiglio nazionale dei commercialisti ha chiesto di prevedere nell’ambito del Disegno di legge di Bilancio 2023 una apposita norma di interpretazione autentica.

Illegittimo l’avviso di accertamento con redditometro al contribuente il quale dimostra che le somme contestate non sono maggior reddito ma la restituzione di un prestito. Non spetta al contribuente provare la provenienza lecita delle somme (nel caso di specie restituitegli dalla società di cui era socio ed amministratore) e che queste abbiano scontato l’imposta.

Lo ha stabilito la Cassazione con l’ordinanza 36711 del 15 dicembre 2022, con cui ha rigettato il ricorso dell’Agenzia delle entrate.

Confermata la pronuncia della Ctr che ha ritenuto superata dal contribuente la presunzione dell’amministrazione finanziaria di un maggior reddito derivante dalla restituzione di un prestito. Il contribuente aveva, infatti, acceso un mutuo presso una banca ed utilizzato la somma mutuata per effettuare un finanziamento a favore di una società di cui era socio e amministratore; successivamente la società aveva erogato al contribuente la somma e quest’ultimo, lo stesso giorno, aveva versato la somma ricevuta dalla società alla banca estinguendo il mutuo precedentemente acceso. Questi, dunque, aveva dato dimostrazione che la disponibilità di spesa nasceva dall’erogazione di pari importo effettuata dalla società in restituzione del finanziamento.

Bocciata così la tesi dell’Agenzia delle entrate secondo cui l’onere della prova del contribuente sipotrebbe considerare assolto solo se il privato avesse reso verificabile «che tali somme (erogate dalla società) avessero in effetti scontato l’imposta dovendosi altrimenti presumere che provenissero da fonti illecite, come ad esempio utili extracontabili».

Una volta che l’amministrazione abbia dimostrato, anche mediante un unico elemento certo, la divergenza tra il reddito risultante attraverso la determinazione analitica e quello attribuibile al contribuente, quest’ultimo è onerato della prova che l’imponibile così accertato è costituito, in tutto o in parte, da redditi soggetti a ritenute alla fonte o esenti ovvero da finanziamenti di terzi. Per legge il contribuente deve dare la prova che il finanziamento delle spese contestate è avvenuto con redditi diversi da quelli posseduti nello stesso periodo d’imposta.

Dunque, nel caso in esame, la tesi dell’Agenzia comporterebbe un aggravamento dell’onere della prova a carico del contribuente, rispetto a quanto previsto dalla legge. L’ufficio, infatti, non nega che dalla cronologia dei fatti possa desumersi che il versamento bancario eseguito dal contribuente – la spesa contestata – ha riguardato le somme date al contribuente dalla società, ossia che il versamento derivi da finanziamenti di un terzo (cfr. Cass. 13602/2018), ma pretende la prova della provenienza lecita di dette somme e della relativa non sottrazione, da parte del terzo (la società), alla dovuta tassazione.

Con la RM 77/E del 15/12/2022, l’Agenzia ha fornito chiarimenti sulla fruizione del Superbonus spettante a chi acquista immobili da demolire e ricostruire con riduzione del rischio sismico di 1-2 classi. (cd. “superbonus acquisti di case antisismiche”). Sono infatti pervenute numerose richieste di chiarimenti in merito all’agevolazione a seguito della modifica apportata al decreto Rilancio (art. 119, co. 4, DL 34/2020) dall’art. 18, co. 4-ter, DL n. 36/2022, in base alla quale è possibile fruire del Superbonus al 110% anche per gli acquisti effettuati anche dopo il 30/06/2022, ma comunque entro il 31/12/2022, nel caso in sui a detta data del 30 giugno 2022: • sia stato stipulato il contratto preliminare di acquisto regolarmente registrato • siano stati versati acconti mediante il meccanismo dello sconto in fattura e maturato il relativo credito di imposta • sia stata ottenuta la dichiarazione di ultimazione dei lavori strutturali • siano stati ottenuti il collaudo dei lavori strutturali e l’asseverazione del tecnico sulla riduzione del rischio sismico • l’immobile sia stato accatastato almeno in categoria F/4.

Il dubbio: riguardava il rispetto della condizione che (v. RF-fl 187/2022): • “al 30 giugno 2022”, l’acquirente abbia versato gli acconti con il meccanismo dello sconto in fattura (nel caso di detrazione del 110%, infatti, non vi è alcun importo “da pagare”, posto che il credito ceduto copre tutto il debito da fornitura) • e se il “credito maturato” si verifica solo a seguito della comunicazione di opzione, non essendo sufficiente il versamento dell’acconto con l’emissione della fattura contenente l’indicazione dello sconto, come prevede l’art. 121 del decreto Rilancio.

Il chiarimento: in relazione a tale questione, l’Agenzia chiarisce che: • nel caso dello sconto in fattura, si può fare riferimento, in luogo della data dell’effettivo pagamento, alla data di emissione della fattura da parte del fornitore, momento in cui le spese si ritengono sostenute e matura il diritto alla detrazione; • pertanto, essendo rilevante, per il Superbonus, il pagamento delle spese, che nel caso di sconto in fattura corrisponde all’emissione della fattura stessa, l’Agenzia ritiene che l’acquisto di case antisismiche effettuato entro il 31/12/2022 potrà beneficiare del Superbonus” qualora, nel rispetto di ogni altra condizione, entro il “30 giugno 2022”, sia stata emessa la fattura relativa al pagamento di acconti a seguito della stipula del preliminare di acquisto, nella quale venga espressamente indicato che lo “sconto in fattura” è praticato dall’impresa venditrice in applicazione delle previsioni del citato art. 121 del DL Rilancio.

Per l’impresa la fruizione del credito relativo alle fatture in acconto emesse entro il 30 giugno 2022 è, comunque, subordinata alla trasmissione della comunicazione alle Entrate entro il 16 marzo 2023. Resta inteso che è necessario effettuare la stipula dell’atto definitivo di compravendita entro il 31 dicembre 2022 per il diritto alla detrazione dell’acquirente e il corrispondente diritto all’uso del credito per l’impresa.

Infine, conclude l’Agenzia, la condizione che l’immobile al 30/06/2022, sia accatastato almeno in categoria F/4 è finalizzata ad applicare la misura di favore anche nel caso in cui il fabbricato al 31 dicembre 2022 non sia ancora accatastato nella categoria definitiva richiesta dalla norma.

A tal fine, si ricorda che non è necessario che entro il 30/06/2022 siano stati ultimati i lavori di completamento e finitura delle singole unità immobiliari dell’edificio (con l’ottenimento della relativa agibilità ex art. 24 Dpr 380/2001), ma è sufficiente il completamento, con relativa attestazione/collaudo, dei soli “lavori strutturali”.

Con la circolare del 6/12/2022, il Dipartimento per l’Informazione e l’editoria (DIE), che regolamenta termini e modalità di presentazione delle domande per l’accesso al credito d’imposta per l’acquisto dellacarta per gli anni 2022 e 2023.

Possono accedere all’agevolazione le imprese editrici di quotidiani e periodici che abbiano: • la sede legale in uno Stato dell’Unione Europea o nello spazio economico europeo; • la residenza fiscale ai fini della tassabilità in Italia ovvero la presenza di una stabile organizzazione sul territorio nazionale, cui sia riconducibile l’attività commerciale cui sono correlati i benefici; • l’indicazione, nel Registro delle imprese, del codice ATECO “58 ATTIVITA’ EDITORIALI” con le seguenti specificazioni: ◦ 58.13 (edizione di quotidiani) ◦ 58.14 (edizione di riviste e periodici); • l’iscrizione al Registro degli Operatori della Comunicazione (ROC), istituito presso l’Autorità per le Garanzie nelle Comunicazioni.

Le spese ammesse all’agevolazione, per le due annualità, sono quelle sostenute rispettivamente nell’anno 2021 e nell’anno 2022 per l’acquisto della carta utilizzata per la stampa dei giornali quotidiani e dei periodici, non rientranti tra i prodotti editoriali espressamente esclusi ai sensi dell’articolo 1, comma 183, della L. 24 dicembre 2003, n. 350, e con l’esclusione della carta utilizzata per la pubblicazione di inserzioni pubblicitarie.

Le spese ammesse al credito devono risultare da certificazione rilasciata da soggetto iscritto nel Registro dei revisori legali e delle società di revisione. La certificazione, rilasciata dai soggetti abilitati, riguarda l’intero bilancio ovvero, per i soggetti non sottoposti ad obbligo di certificazione, i soli costi per l’acquisto della carta sostenuti, rispettivamente, nell’anno 2021 e nell’anno 2022.

Termine per la presentazione delle domande: le imprese editrici di quotidiani e periodici che intendono accedere al beneficio devono presentare domanda al Dipartimento per l’informazione e l’editoria entro i seguenti termini: per l’anno 2022 (costi sostenuti nel 2021), dal 19 gennaio al 21 febbraio 2023 per l’anno 2023 (costi sostenuti nel 2022), dal 5 settembre al 6 ottobre 2023.

La domanda deve essere presentata, per ciascuna annualità, dal legale rappresentante dell’impresa esclusivamente per via telematica, attraverso un’apposita procedura disponibile nell’area riservata del portale impresainungiorno.gov.it, accessibile, previa autenticazione via SPID o CNS, cliccando sul link “Presidenza del Consiglio dei Ministri – Dipartimento per l’informazione e l’editoria”, “credito d’imposta per le spese per l’acquisto della carta” del menù “Servizi online”.

Il credito d’imposta non è rimborsabile ed è utilizzabile in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello di pagamento F24 esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena lo scarto dell’operazione di versamento.

Per la generalità dei soggetti ammessi, il mod. F24 può essere presentato a partire dal 5° giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti beneficiari.

L’art. 1, co. 5-bis e 5-ter, D.Lgs. n. 127/2015 consentono alla Guardia di Finanza ed all’Agenzia delle Entrate di utilizzare i dati contenuti nei file delle fatture elettroniche previa adozione di idonee misure di garanzia della privacy degli interessati. In particolare i file XML delle fatture: ✓ sono memorizzati fino al 31/12 dell’8° anno successivo a quello di presentazione della dichiarazione di riferimento (mod. Iva/Redditi in cui sono confluite) o alla definizione di eventuali giudizi ✓ per essere utilizzati dall’Agenzia delle Entrate e dalla Guardia di Finanza – per le attività di analisi del rischio – per l’attività di controllo a fini fiscali. (oltre che nell’assolvimento delle funzioni di polizia economica e finanziaria della GdF).

A tal fine era previsto fosse sentito il Garante per la protezione dei dati personali per l’adozione di “idonee misure di garanzia a tutela” dei diritti e delle libertà degli interessati. A tal proposito il Garante della privacy (Parere n. 454/2021) aveva condizionato il proprio assenso a delle specifiche condizioni, con particolare riferimento: – alle fatture afferenti al settore legale – ai controlli fiscali sui “consumatori finali” (esperibili solo quale conseguenza di una verifica fiscale preliminarmente posta in essere nei confronti dei loro fornitori)

L’Agenzia delle Entrate ha, pertanto, provveduto ad adeguarsi con l’emanazione del Provv. 24/11/2022, che sostituisce integralmente il precedente Provv. 30/04/2018.

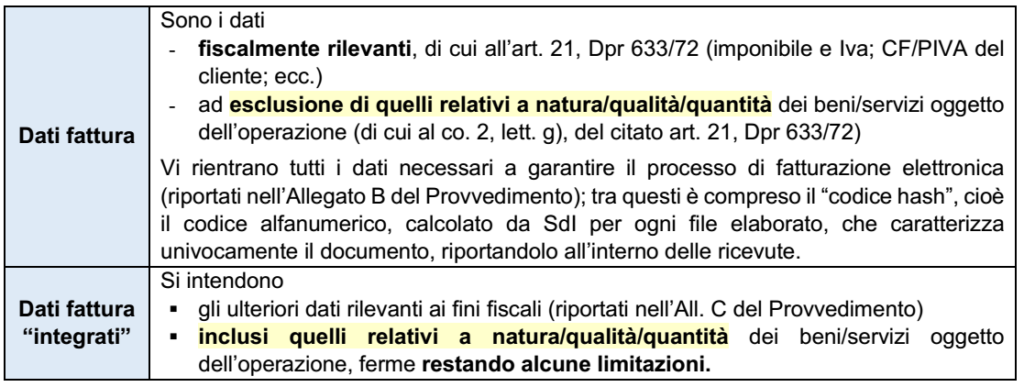

“DATI FATTURA” E “DATI FATTURA INTEGRATI”

Il citato Provv. 24/11/2022 distingue tra le seguenti tipologie di dati contenuti nelle e-fatture:

UTILIZZO DEI “DATI FATTURA INTEGRATI”

I “dati fattura integrati” sono trattati: ▪ dal personale delle strutture centrali dell’Agenzia delle entrate, appositamente autorizzato ▪ per lo svolgimento delle attività: ✓ di analisi del rischio ✓ di promozione dell’adempimento spontaneo (cd. “attività di compliance”) ✓ nonché di controllo ai fini fiscali.

Inoltre, sono trattati dal personale degli Uffici territoriali dell’Agenzia entrate, appositamente autorizzato, per lo svolgimento di attività: ✓ istruttorie ai fini della liquidazione delle istanze di rimborso IVA, ✓ della valutazione delle istanze di annullamento in autotutela presentate dal contribuente ✓ del riconoscimento di contributi a fondo a perduto a favore di operatori IVA.

UTILIZZO DEI “DATI FATTURA”

I “dati fattura” (nonché i dati dell’esterometro) sono trattati dal personale delle strutture centrali e territoriali dell’Agenzia (sempre nel rispetto del GDPR) per lo svolgimento, in particolare, delle attività di: ▪ assistenza, di controllo finalizzato all’erogazione dei rimborsi (Iva e redditi) ▪ elaborazione dei dati per attività di analisi del rischio ▪ controllo automatizzato e puntuale che possono essere effettuate anche attraverso l’incrocio con le informazioni presenti nell’Anagrafe tributaria.

CONSULTAZIONE E ACQUISIZIONE DEI FILE DELLE FATTURE E DELLE NOTE DI VARIAZIONE

In attuazione di quanto sopra è disposto che i file delle fatture elettroniche/note di variazione possono essere consultati e acquisiti ✓ esclusivamente dal personale (delle strutture centrali e delle strutture territoriali dell’AdE) specificatamente autorizzato ✓ nell’ambito delle attività istruttorie connesse: – all’esecuzione dei rimborsi Iva ex art.38-bis Dpr. 633/1972 – all’esercizio dei poteri di controllo di cui agli artt. 51 Dpr 633/72 (Iva) e 32 Dpr. 600/73 (redditi) – all’espletamento degli accessi/ispezioni/verifiche di cui agli artt. 52 Dpr 633/72 e 33 Dpr 600/73 – al controllo formale delle dichiarazioni dei redditi ex art. 36-ter, Dpr 600/73 – al controllo preventivo sulle dichiarazioni presentate mediante mod. 730 a rimborso

CONTROLLI NEI CONFRONTI DEI “CONSUMATORI FINALI” Al fine di limitare il trattamento dei dati delle fatture emesse nei confronti dei consumatori finali, l’accesso ai file xml è consentito per controlli fiscali avviati nei loro confronti esclusivamente nei casi di attività: ➔ di “controllo formale” circa la spettanza: ✓ di oneri detraibili o deducibili ✓ di agevolazioni fiscali ➔ o di “verifiche puntuali”: ma solo qualora le stesse: ✓ siano state poste in essere preliminarmente nei confronti di operatori economici, i cui beni/servizi siano stati acquistati dal citato consumatore ✓ e gli elementi della stessa siano tali da far emergere un rischio di evasione fiscale.

CEDENTI/PRESTATORI CHE OPERANO NEL SETTORE LEGALE Con riferimento alle fatture emesse da cedenti/prestatori che operano nell’ambito del settore legale (avvocati, patrocinatori, ecc.), i dati: ▪ sono cifrati individualmente ▪ e memorizzati in una distinta area di storage. La chiave di cifratura, gestita automaticamente dal sistema, è conservata e protetta in un repository separato dai dati.

Prestazioni sanitarie: attualmente il problema “di Privacy” riferito alle attività legali non si estende anche alle prestazioni sanitarie considerato il divieto generalizzato di utilizzo della fattura elettronica. Quando tale divieto verrà meno, è probabile che risulteranno adottate le medesime cautele.

NUOVI SERVIZI MESSI A DISPOSZIONE DELL’AGENZIA DELLE ENTRATE

L’Agenzia, inoltre, tenendo conto delle richieste pervenute dalle associazioni di categoria e della necessità di ampliare la gamma dei servizi sulla fatturazione elettronica ha realizzato nuovi servizi ▪ di colloquio automatico tra sistemi informatici ▪ per consentire download e upload massivi dei dati relativi ai file delle ✓ fatture elettroniche, ✓ dei corrispettivi, ✓ degli elenchi messi a disposizione per il pagamento dell’imposta di bollo.

Infine, per limitare le false fatturazioni, l’Agenzia rende possibile ai soggetti Iva, o ai loro delegati, tramite il servizio di censimento del canale abituale, l’inserimento, l’aggiornamento o la cancellazione dell’informazione relativa al canale utilizzato per l’invio della fattura elettronica.

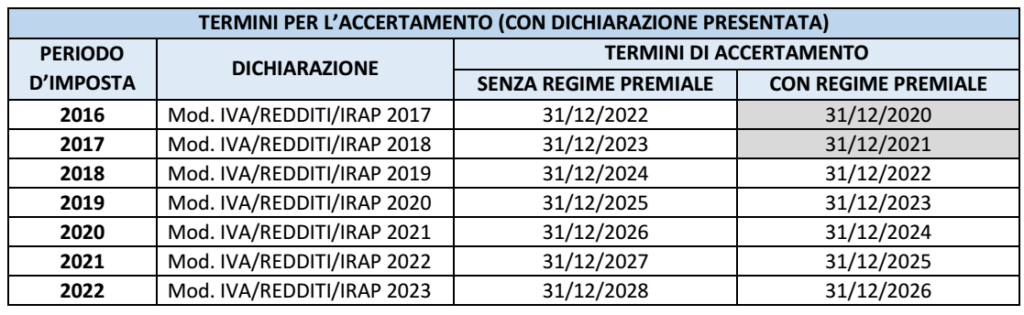

I soggetti passivi IVA che, in un periodo d’imposta, procedono documentare le operazioni attive mediante fattura elettronica o corrispettivi telematici e effettuano/ricevono pagamenti con mezzi tracciabili per importi superiori a € 500, possono fruire della riduzione di 2 anni dei termini di accertamento per l’IVA e redditi d’impresa/lavoro autonomo, barrando l’apposita casella nel modello REDDITI.

Si considerano idonei a garantire la tracciabilità dei pagamenti: ▪ i bonifici bancari o postali ▪ le carte di debito o di credito ▪ gli assegni bancari circolari o postali con clausola di non trasferibilità

L’Agenzia delle Entrate (Interpello n. 404/2022) ha recentemente chiarito che il regime premiale è applicabile anche ai soggetti che utilizzano, quali strumenti di pagamento: ▪ le RIBA (RIcevuta BAncaria) ▪ il MAV (Mediante Avviso).

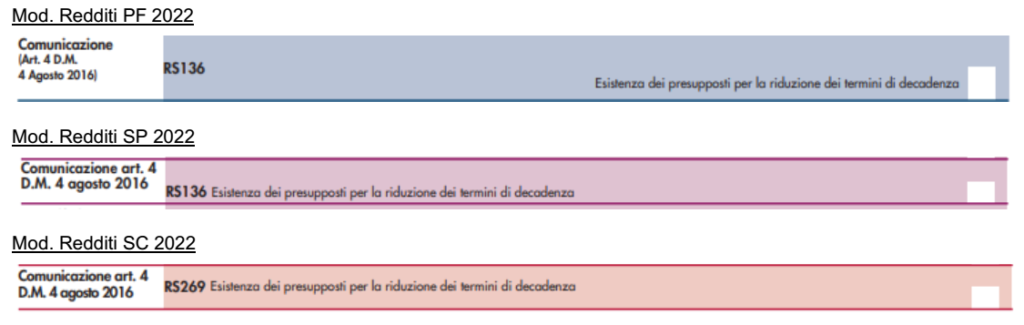

L’esistenza dei requisiti va comunicata annualmente nella dichiarazione dei redditi, barrando la casella: ▪ del rigo RS136 del Modello Redditi PF o del Modello Redditi SP, ▪ del rigo RS269 del Modello SC. Il prospetto del quadro RS del Modello Redditi 2021 è utilizzato per comunicare, con riguardo al periodo d’imposta 2020, l’esistenza dei presupposti per la riduzione dei termini di decadenza di cui all’art. 3, comma 1 del decreto legislativo 5 agosto 2015, n. 127. A tal fine occorre barrare l’apposita casella posta nel prospetto:

In caso di mancata compilazione in relazione al periodo d’imposta 2021, è possibile inviare una dichiarazione integrativa entro il 28/02/2023.

Dal 1° gennaio 2023 per la presentazione della domanda alla “Nuova Sabatini” sarà necessario: – effettuare la compilazione, pena l’improcedibilità della stessa, in via esclusivamente telematica attraverso la procedura disponibile nella sezione “Compilazione domanda di agevolazione” della piattaforma informatica dedicata alla misura – ad avvenuta compilazione della domanda mediante la predetta procedura, verrà reso disponibile il Codice Unico di Progetto – CUP associato all’istanza in questione da riportare nelle fatture elettroniche.

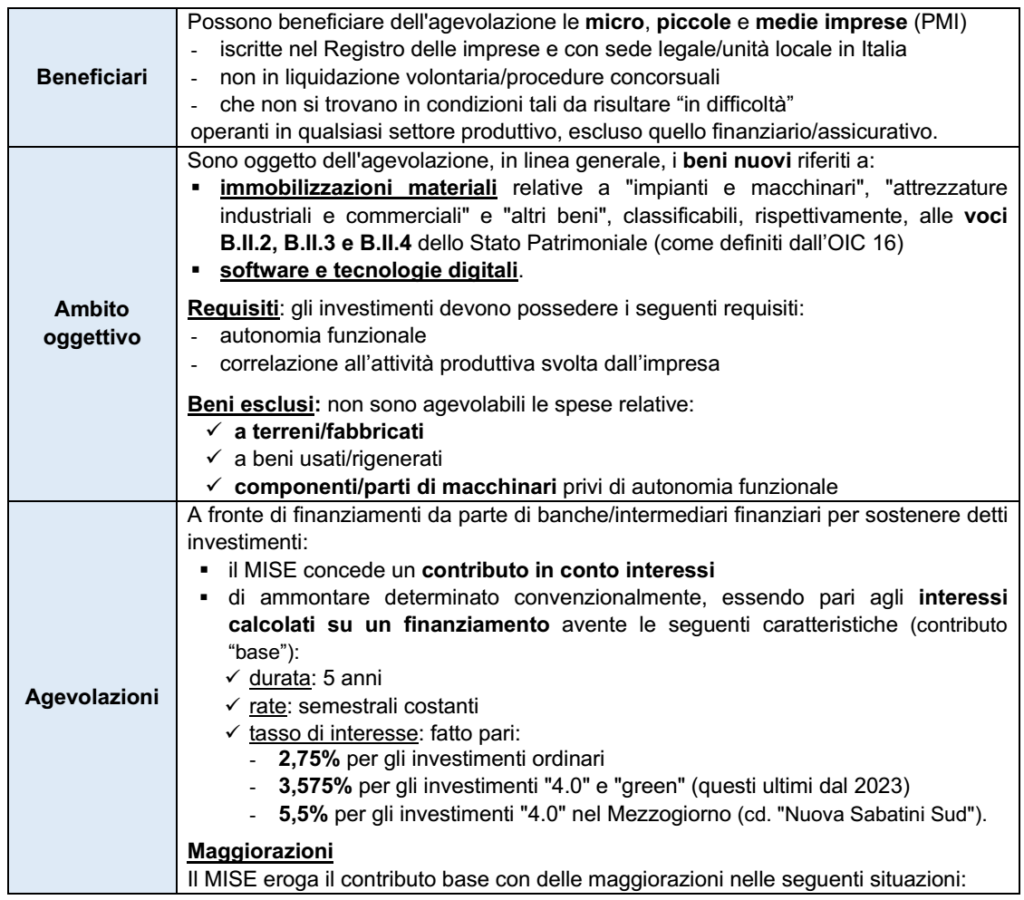

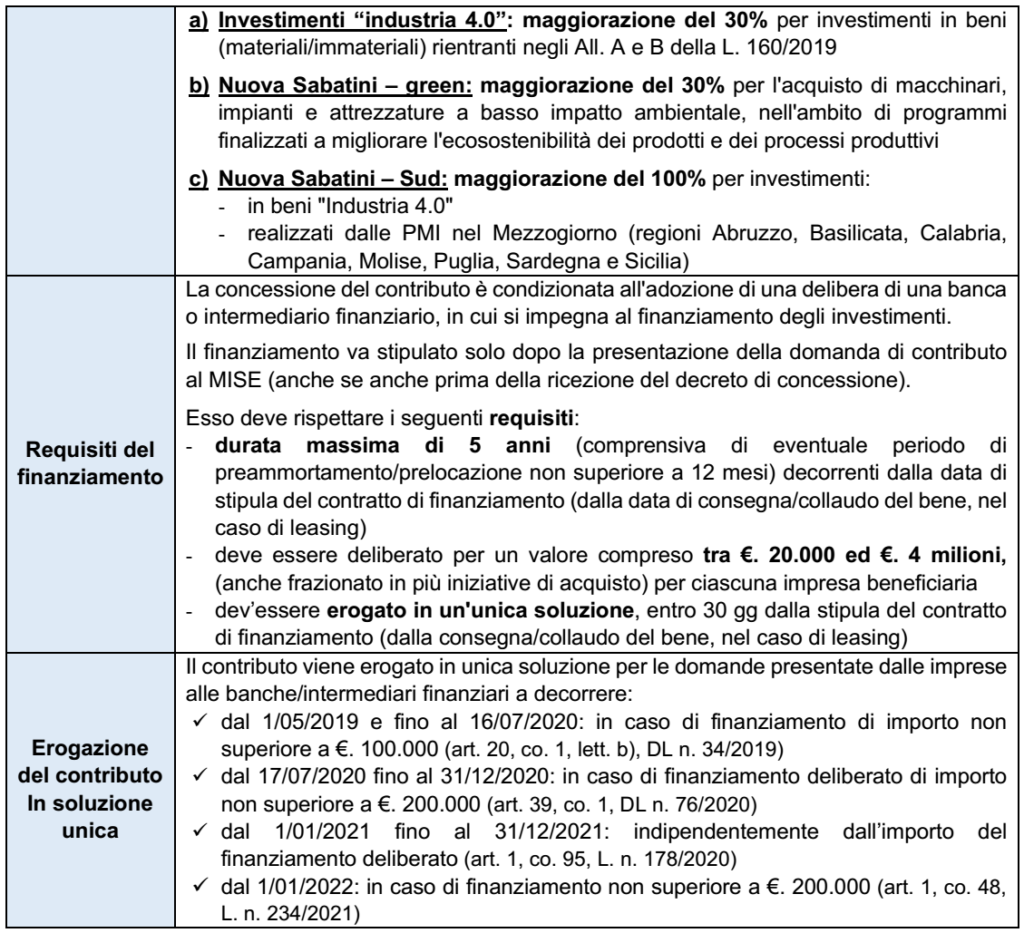

Come noto l’agevolazione cd. “Nuova Sabatini”, disciplinata dall’art. 2, DL n. 69/2013, prevede, a favore delle PMI, la possibilità di accedere a contributi in conto interessi a fronte di finanziamenti stipulati per l’acquisizione (anche in leasing finanziario): – di macchinari, impianti, beni strumentali ed attrezzature, nuovi di fabbrica – nonché per investimenti in hardware, software e tecnologie digitali (v. DM 22/04/2022).

PRESENTAZIONE DELLA DOMANDA

Fino al 31 dicembre 2022, l’impresa, ai fini della presentazione della domanda deve: ▪ sottoscriverla con firma digitale ▪ inviarla tramite PEC all’indirizzo (PEC) della banca/intermediario finanziario a cui richiede il finanziamento (questa deve aderire alla Convenzione stipulata tra il MISE, l’ABI e Cassa depositi e prestiti spa, ai sensi dell’art. 2, co. 7, DL n. 69/2013).

NUOVA PROCEDURA DAL 1/01/2023

A partire dal 1° gennaio 2023, le domande di agevolazione dovranno essere compilate secondo la modalità descritta dal MISE nella Circ. n. 410823 del 6 dicembre 2022. Questa si compone di 2 fasi: 1) una compilazione telematica, finalizzata al rilascio del CUP 2) l’ordinaria presentazione tramite PEC.

1° FASE La domanda di agevolazione va compilata, a pena di improcedibilità: ➔ in via esclusivamente telematica ➔ attraverso la procedura disponibile nella sezione “Compilazione domanda di agevolazione” della piattaforma informatica dedicata alla misura

Ad avvenuta compilazione della domanda, la procedura rende disponibile il Codice Unico di Progetto (cd. “CUP”) associato all’istanza in questione da riportare nelle fatture elettroniche.

2° FASE Le domande così compilate dovranno, successivamente, inviate secondo la “vecchia” procedura esposta precedentemente e cioè: ▪ sottoscritte dal legale rappresentante dell’impresa o da un suo procuratore, mediante firma digitale; ▪ inviate esclusivamente tramite PEC agli indirizzi dei soggetti finanziatori aderenti alla convenzione.

Eventuali allegati Alla domanda di agevolazione, nei seguenti casi va allegata una apposita documentazione: a) nel caso in cui l’impresa sia associata/collegata: il prospetto recante i dati per il calcolo della dimensione dell’impresa (secondo i criteri UE recepiti dal DM 18/04/2005) redatto utilizzando il “Prospetto per il calcolo dei parametri dimensionali” disponibile nella sezione “BENI STRUMENTALI (NUOVA SABATINI)” del sito del MISE b) nel caso in cui il contributo sia superiore a €. 150.000: le dichiarazioni sostitutive di atto notorio per la richiesta delle informazioni antimafia rese dai soggetti sottoposti a verifica ex art. 85, DLgs 159/2022, utilizzando i modelli disponibili nella sezione “BENI STRUMENTALI (NUOVA SABATINI)” del sito del MISE.

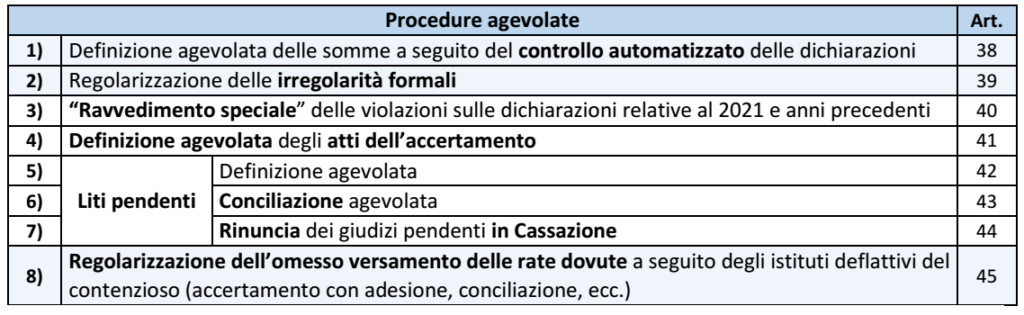

Sintesi: nel disegno di legge della Legge di Bilancio 2023 sono contenute alcune disposizioni finalizzate alla definizione agevolata di una serie di irregolarità commesse dal contribuente, con il pagamento di sanzioni ridotte. In particolare, sono previste le seguenti procedure: – definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni – la regolarizzazione delle irregolarità formali – la regolarizzazione dell’omesso versamento delle rate dovute a seguito degli istituti definitori.

La bozza della Legge di Bilancio 2023 contiene una serie di disposizioni relative alla cd. “tregua fiscale”, finalizzate alla sanatoria di differenti tipologie di irregolarità (in larga parte si tratta di una riproposizione di quanto già previsto dal DL 119/2018, cd. “Collegato fiscale” alla legge di Bilancio 2019).

DEFINIZIONE AGEVOLATA DA “CONTROLLO AUTOMATIZZATO” DICHIARAZIONI

E’ prevista la possibilità di procedere ad una definizione agevolata delle somme dovute: – ai fini dei redditi (ex art. 36- bis, Dpr 600/73) – ed ai fini Iva (ex art. 54-bis, Dpr 633/72) a seguito del controllo automatizzato delle dichiarazioni relative ai periodi d’imposta in corso al: ✓ 31/12/2019 ✓ 31/12/2020 ✓ 31/12/2021 risultanti da comunicazioni di irregolarità (“avvisi bonari”): ▪ per le quali al 1/01/2023 non è scaduto il termine di pagamento (30 gg dal ricevimento della comunicazione) ▪ o recapitate successivamente al 1/01/2023.

PROCEDURA A pena di inefficacia della definizione, è richiesto il pagamento entro 30 giorni dal ricevimento dell’avviso bonario: ✓ delle imposte/contributi previdenziali dovuti (dovute per l’intero) ✓ degli interessi/somme aggiuntive ✓ della sanzione ridotta del 3% (anziché del 10%, cioè di 1/3 del 30% ordinario).

In sostanza, il contribuente: – non è tenuto ad alcuna particolare procedura/comunicazione – limitandosi a effettuare il versamento negli ordinari 30gg, rideterminando la sanzione (gli avvisi bonari che saranno notificati dal 1/01/2023 riporteranno presumibilmente già l’indicazione della sanzione al 3%).

PROROGA NOTIFICA CARTELLE DI PAGAMENTO

È previsto il differimento di 1 anno del termine di decadenza – per la notifica delle cartelle di pagamento (art. 25, co. 1, lett. a), DPR 602/73) – relative alle somme dovute a seguito di controllo automatizzato delle dichiarazioni relative al periodo d’imposta in corso al 31/12/2019.

RATEIZZAZIONE SOMME DOVUTE

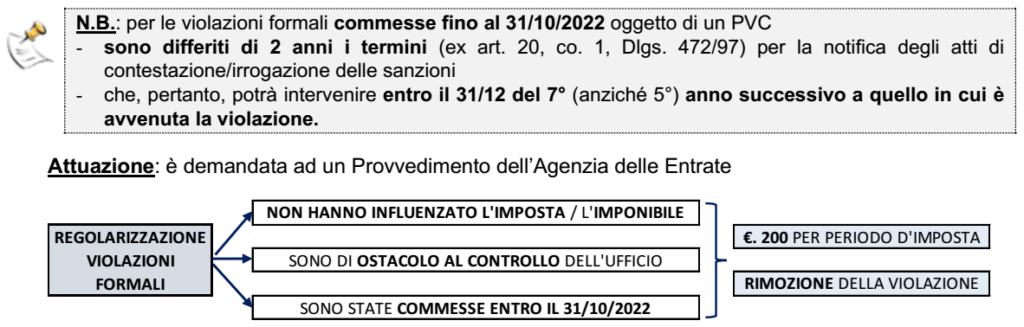

REGOLARIZZAZIONE IRREGOLARITÀ FORMALI

È riproposta la possibilità di regolarizzare ➔ le irregolarità, infrazioni o inosservanze di obblighi/adempimenti di natura formale, cioè non rilevanti ai fini della determinazione della base imponibile (Irpef/Ires, IVA ed IRAP) e dei tributi pagati (pur ostacolando l’attività di controllo dell’ufficio) ➔ commesse fino al 31/10/2022.

PROCEDURA: al fine del perfezionamento della regolarizzazione è richiesto: ✓ la loro rimozione (es: presentazione del mod. omesso: redditi, Intrastat; mod. AA; ecc.) ✓ il versamento di € 200 per ciascun periodo d’imposta cui si riferiscono le violazioni

Versamento: è da effettuare in 2 rate di pari importo – entro il 31/03/2023 – ed il 31/03/2024.

FATTISPECIE ESCLUSE La regolarizzazione è esclusa per: a) per l’emersione di investimenti finanziari e patrimoniali costituiti/detenuti fuori dal territorio dello Stato (dunque per regolarizzare l’omessa/irregolare compilazione del quadro RW); b) con riferimento agli atti di contestazione o irrogazione delle sanzioni emessi nell’ambito della cd. “Voluntary Disclosure” (art. 5-quater D.L. 167/90); c) per le irregolarità già contestate in atti divenuti definitivi al 1/01/2023

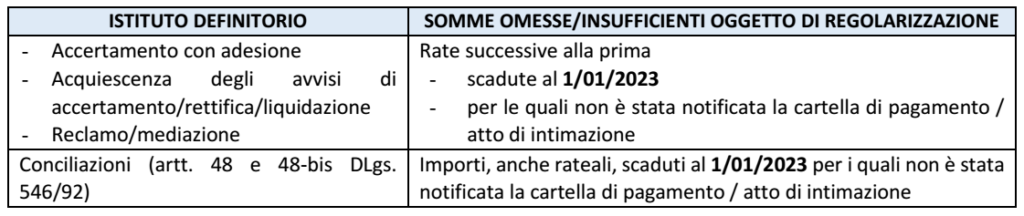

REGOLARIZZAZIONE OMESSI VERSAMENTI RATE DI ISTITUITI DEFINITORI

Relativamente ai tributi amministrati dall’Agenzia delle Entrate è prevista ▪ la regolarizzazione tramite versamento integrale della solo imposta ▪ dell’omesso/insufficiente versamento delle somme dovute a seguito di alcuni istituti definitori.

PROCEDURA: al fine del perfezionamento della regolarizzazione in esame è richiesto: ▪ il versamento di quanto dovuto in unica soluzione entro il 31/03/2023 ovvero in un massimo di 20 rate trimestrali di pari importo (prima rata entro il 31/03/2023) ▪ sulle rate successive alla prima, scadenti il: ✓ 30/06 ✓ 30/09 ✓ 20/12 ✓ e 31/03 di ciascun anno, sono dovuti gli interessi al tasso legale calcolati dal giorno successivo al versamento della 1° rata.

Le somme non possono essere versate in compensazione con eventuali crediti disponibili.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.