La legge di conversione del DL Milleproroghe – approvata in via definitiva e in attesa di pubblicazione in GU – contiene numerose novità che interessano direttamente imprese e Made in Italy.

l provvedimento infatti introduce nuove misure di competenza del Ministero delle Imprese e del Made in Italy, tra cui il credito d’imposta sui beni strumentali, il bonus decoder a casa, le esportazioni dei rottami ferrosi, il progetto Polis per l’accesso veloce ai servizi della PA, le polizze assicurative sugli immobili e la fondazione di un centro italiano per il design dei circuiti integrati a semiconduttore.

Sul credito d’imposta sui beni strumentali, il provvedimento proroga fino al 30 novembre 2023 il credito di imposta “Transizione 4.0” a condizione che entro la data del 31 dicembre 2022 l’ordine dei beni strumentali sia stato accettato dal venditore e sia avvenuto il pagamento di almeno il 20% del costo di acquisizione.

Riguardo l’incentivo “Bonus Decoder a casa” viene introdotta una importante novità in favore dei pensionati con reddito pensionistico inferiore ai 20.000 euro e un’età superiore ai 70 anni. È stata prorogata, infatti, fino al 31 dicembre 2023 la data di consegna gratuita del decoder da parte di Poste ed è stata estesa la disposizione anche agli enti del terzo settore.

Modifiche anche nella disciplina riguardante gli obblighi di notifica delle esportazioni di rottami ferrosi che viene infatti prorogata fino al 31 dicembre 2023. Il decreto introduce, inoltre, limiti quantitativi per le esportazioni e prevede che l’omessa notifica per quantitativi inferiori alle nuove soglie non dia luogo a sanzioni, anche con effetto retroattivo.

Al fine di agevolare la realizzazione del progetto Polis, le Case dei servizi di cittadinanza digitale, è stata prorogata fino al 31 dicembre 2026 la sospensione degli obblighi in materia di concorrenza nel settore dei servizi digitali previsti a carico di Poste. Il progetto ha come obiettivo quello di promuovere la coesione economica, sociale e territoriale dei piccoli centri urbani e delle aree interne del Paese attraverso la realizzazione di uno sportello unico di prossimità che assicuri ai cittadini la possibilità di fruire di tutti i servizi pubblici per il tramite di un unico punto di accesso alla piattaforma di Poste Italiane.

Si sblocca poi l’impasse per la validità delle polizze assicurative decennali postume, riferita ad alcuni specifici requisiti previsti dal decreto del Mise (oggi MIMIT) del 20 luglio 2022, n. 154, per i quali il titolo abilitativo era stato rilasciato prima dello stesso.

Infine, Ministro delle Imprese e del Made in Italy e Ministro dell’Economia e delle Finanze lavoreranno di concerto per la stesura dell’atto costitutivo e lo statuto della fondazione di un Centro italiano per il design dei circuiti integrati a semiconduttore, al fine di promuovere la progettazione e lo sviluppo di circuiti integrati, rafforzare il sistema della formazione professionale nel campo della microelettronica e assicurare la costituzione di una rete di università, centri di ricerca e imprese che favorisca l’innovazione e il trasferimento tecnologico.

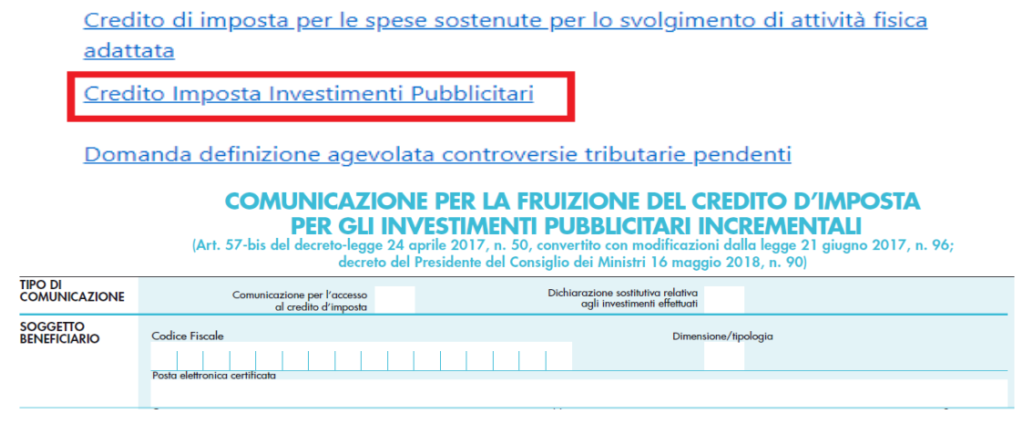

A decorrere dal 1 marzo 2023 e fino al 31 marzo 2023 sarà possibile presentare la comunicazione che consente l’accesso al credito d’imposta per investimenti pubblicitari: ▪ già realizzati ▪ ancora da realizzare nel 2023 utilizzando i servizi resi disponibili nell’area riservata del sito dell’Agenzia Entrate.

Il credito d’imposta interessa un’ampia platea di contribuenti, essendo ammesse: ✓ tutte le imprese (individuali o societarie) ed enti commerciali senza vincoli di tipologia o dimensione ✓ i professionisti ✓ gli enti non commerciali (anche privi di attività commerciale)

Come noto il credito d’imposta stata oggetto di numerosi interventi normativi; in particolare si è assistito: – al regime 2018-2019 che prevedeva la rilevanza di una percentuale (75%, incrementata al 90% per le PMI/start-up innovative) all’incremento degli investimenti sulla stampa e sulle emittenti radio televisive – ad un regime 2020-2022: che attribuito rilevanza più ridotta (50%) ma da applicare all’intera spesa sostenuta (non ha un differenziale di spesa)

La disposizione è stata attuata dal DPCM n. 90 del 31/07/2018, attualmente ancora applicabile. Il modello da utilizzare è stato approvato con Provv. 31/07/2018 del DIE, ancora attuale. La RM 41/2019 ha istituito il relativo codice tributo “6900”, attualmente ancora utilizzabile.

IL CREDITO PER IL 2023

Come anticipato, nel triennio dal 2020 al 2022 è stato applicabile un “regime transitorio”, il quale prevedeva che il credito d’imposta fosse calcolato in una misura unica (del 50%) del valore degli investimenti effettuati, non essendo richiesto alcun incremento minimo dell’investimento pubblicitario.

L’art. 25-bis del DL 17/2022 (cd. “Decreto energia”), inserendo il co. 1-quinquies nel citato art. 57-bis, DL 50/2017, torna alla “versione” originaria del meccanismo agevolativo.

Dal 2023, dunque, il credito d’imposta ➔ torna pari al 75% applicato agli investimenti “incrementali” ➔ non concorrono più gli investimenti su qualsiasi tipologia di emittenti radio-televisiva.

INVESTIMENTI INCREMENTALI

Secondo quanto chiarito in passato dalle FAQ del DIE, il requisito non risulta soddisfatto: ▪ non solo nel caso di investimenti 2023 inferiori rispetto a quelli effettuati nel 2022 ▪ ma anche laddove nel 2022 il contribuente: ✓ non abbia effettuato alcun investimento pubblicitario ✓ o abbia iniziato l’attività in tale anno.

INVESTIMENTI AMMESSI

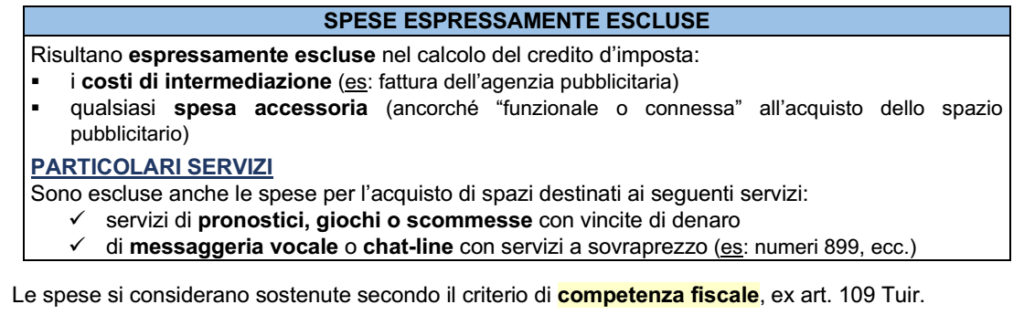

Risulta ammessa al credito d’imposta la sola spesa: ▪ per l’acquisto di spazi pubblicitari ed inserzioni commerciali ▪ effettuato su giornali (quotidiani o periodici), pubblicati in edizione cartacea o in formato digitale (online), editi da imprese titolari di testata giornalistica iscritta: – presso il competente Tribunale (art. 5 della L. 47/1948) – o presso il Registro degli operatori di comunicazione e dotati, in ogni caso della figura del “direttore responsabile” a nulla rilevando la diffusione del giornale (che può essere nazionale o locale).

LIMITE MASSIMO DI SPESA

A decorrere dal 2023, il limite di spesa pubblico ammesso è stato ridotto a 30 milioni di euro all’anno (con abrogazione del precedente stanziamento di 45 milioni annui, previsto dall’’art. 67, DL 73/2021).

LA CERTIFICAZIONE DELLA SPESA

L’effettivo sostenimento delle spese è soggetto ad una attestazione rilasciata da, alternativamente: ✓ soggetto abilitato al rilascio del visto di conformità (35, c.1, lett. a), e b), D.lgs. 241/1997) ✓ revisore legale dei conti.

NON CUMULABILITA’

Il credito d’imposta: – non è cumulabile, in relazione a medesime voci di spesa – con ogni altra agevolazione prevista da normativa statale, regionale o UE salvo che le disposizioni normative delle “altre” agevolazioni prevedano espressamente la cumulabilità con il “bonus pubblicità”.

ASPETTI REDDITUALI

La norma nulla dispone circa l’imponibilità del credito d’imposta; pertanto (del DIE): – è imponibile ai fini dei redditi e dell’Irap – per qualsiasi soggetto passivo Iva (salvo ENC privi di attività commerciale; rimangono, naturalmente, escluse ai soli fini dell’Irap le ditte individuali ed i professionisti).

Mod. Redditi: il credito d’imposta va indicato a quadro RU del periodo d’imposta: – di maturazione – e di successivo utilizzo (fino ad esaurimento).

PRESENTAZIONE ISTANZA

Per la fruizione del credito è necessario presentare due domande.

PROCEDURA

Per accedere al bonus pubblicità 2023 è necessario inviare la domanda tramite i servizi telematici dell’Agenzia delle Entrate, attraverso l’apposita procedura disponibile nella sezione dell’area riservata alla voce “Servizi – Agevolazioni” accessibile previa autenticazione con Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS) o Carta d’Identità Elettronica (CIE).

ELENCO DEI RICHIEDENTI ED ELENCO DEGLI AMMESSI AL BONUS

In esito alla presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’informazione e l’editore forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

Successivamente, a valle della presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati” (da presentare dal 9 gennaio al 9 febbraio 2024) sarà pubblicato sul sito del Dipartimento l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

UTILIZZO DEL CREDITO IN COMPENSAZIONE

Il credito di imposta è utilizzabile ✓ unicamente in compensazione, ai sensi dell’art. 17 D.Lgs n. 241/1997 , ✓ tramite mod. F24 presentato esclusivamente tramite i servizi telematici dell’Agenzia Entrate ✓ a partire da 5° giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti ammessi.

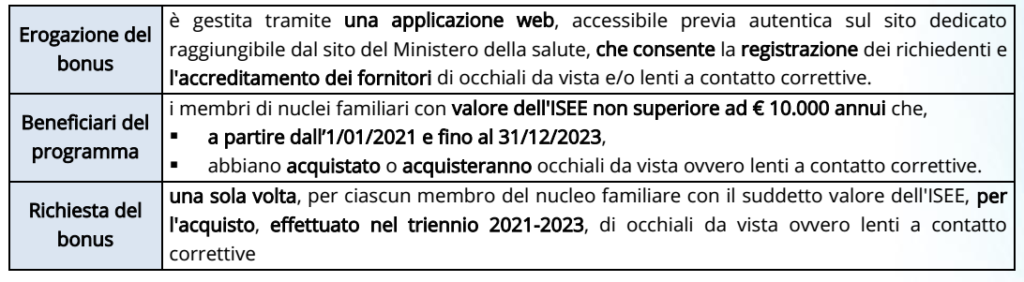

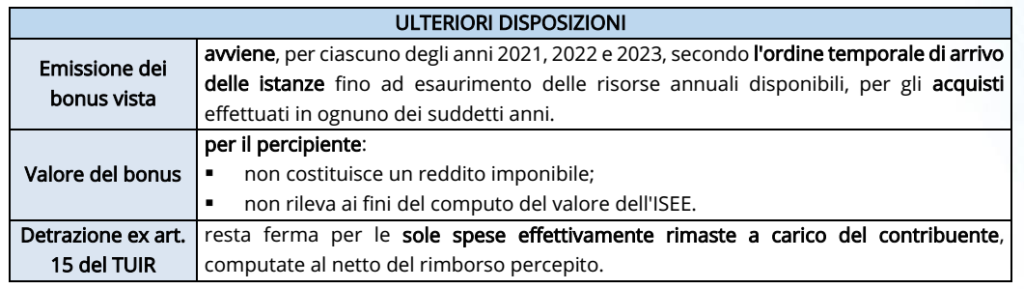

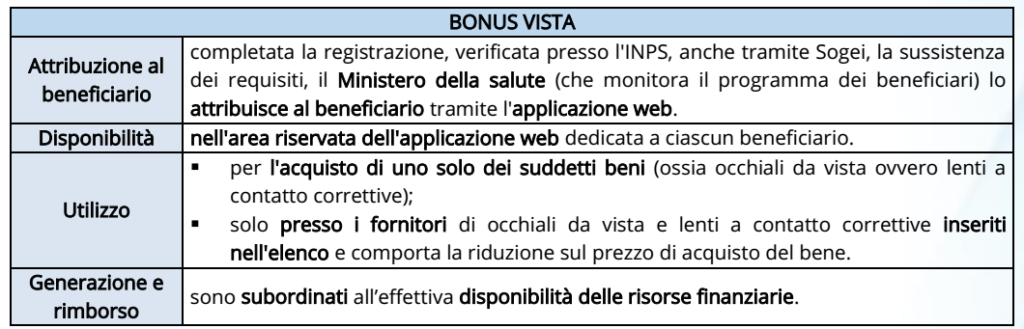

La L. 178/2020 ha istituito il Fondo per la tutela della vista, avente una dotazione di € 5 milioni per ciascuno degli anni 2021, 2022 e 2023, finalizzato all’erogazione di un contributo in forma di voucher una tantum di importo pari a € 50 per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive.

Erogazione del contributo: in favore dei membri di nuclei familiari con un valore dell’ISEE non superiore a € 10.000 annui per l’acquisto di uno solo dei suddetti beni.

Attuazione: è stata rinviata ad un apposito decreto ministeriale.

D.M. 21/10/2022

Il D.M. 21/10/2022 ha definito criteri, modalità e termini di concessione ed erogazione di detto contributo.

BONUS VISTA È riconosciuto, a ciascun beneficiario, un bonus vista, pari ad € 50 in forma di voucher una tantum sulla spesa sostenuta per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive.

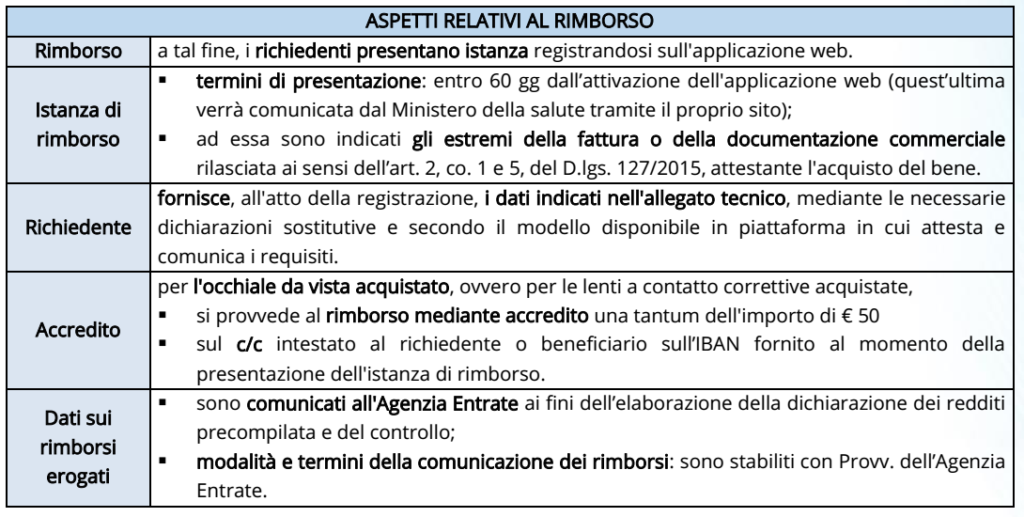

ATTRIBUZIONE E FRUIZIONE I richiedenti, al fine di ottenere il bonus, provvedono a registrarsi sull’applicazione web ▪ a partire dal 60° giorno dalla data del 15/12/2022 e non oltre il 31/12/2023, ▪ data ultima anche ai fini dell’acquisto di occhiali da vista ovvero di lenti a contatto correttive.

IDENTITÀ DEL RICHIEDENTE (dati anagrafici e C.F.): è accertata tramite CIE/SPID/CNS.

REGISTRAZIONE: il richiedente fornisce, all’atto della registrazione, i dati indicati nell’allegato tecnico ▪ mediante le necessarie dichiarazioni sostitutive ▪ e secondo il modello disponibile sull’applicazione web in cui attesta e comunica i requisiti.

TERMINI DI UTILIZZO E ANNULLAMENTO DEI BUONI: ▪ utilizzo: entro 30 gg dalla relativa generazione; ▪ annullamento automatico del buono: si verifica con il decorso dei 30 gg; ▪ emissione di un nuovo buono: può essere richiesta dal richiedente sull’applicazione web.

RIMBORSO Per gli acquisti di beni effettuati a partire dall’1/01/2021 e fino al giorno antecedente il 60° giorno dalla data del 15/12/2022 è previsto il rimborso di € 50 sulla spesa sostenuta.

ACCREDITAMENTO DEI FORNITORI I soggetti che erogano forniture di occhiali da vista e lenti a contatto correttive ▪ si accreditano sull’applicazione web a partire dal 45° giorno dalla data del 15/12/2022; ▪ si autenticano all’applicazione web, utilizzando CIE/SPID/CNS, – e indicano la partita IVA, il codice ATECO dell’attività svolta, la denominazione e i luoghi di svolgimento dell’attività, la tipologia dei prodotti offerti e di beni venduti, – nonché la dichiarazione che i buoni saranno accettati esclusivamente per gli acquisti consentiti.

INSERIMENTO NELL’ELENCO ED OBBLIGHI: ▪ soggetti accreditati: sono inseriti in un apposito elenco consultabile da richiedenti e beneficiari tramite l’applicazione web; ▪ inserimento nell’elenco: implica l’obbligo, da parte dei fornitori di occhiali da vista e lenti a contatto correttive, di accettare i buoni secondo le modalità di cui al decreto in esame.

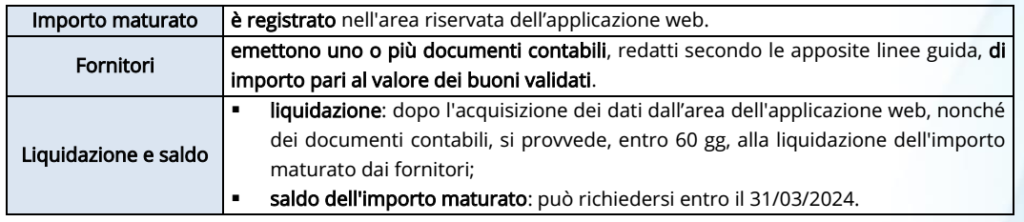

LIQUIDAZIONE IMPORTO Ai fornitori di occhiali da vista e lenti a contatto correttive inseriti nell’elenco è riconosciuto, a seguito dell’accettazione del buono, un importo pari al buono validato.

SANZIONI Restano ferme le sanzioni previste dalla normativa vigente in caso di eventuali usi difformi o di violazione delle norme del decreto in esame.

A partire dal 27/02/2023 è possibile presentare le richieste per il bonus chef.

Le domande di accesso al bonus chef possono essere presentate dai soggetti, residenti o stabiliti del territorio dello Stato, esercenti l’attività di cuoco professionista presso “alberghi e ristoranti” almeno a partire dalla data del 1° gennaio 2021, sia come lavoratori dipendenti sia come lavoratori autonomi in possesso di partita IVA. Più precisamente, sono ammessi i soggetti che: • sono stati alle dipendenze, di alberghi e ristoranti, con regolare contratto di lavoro subordinato attivo in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022; oppure, • sono stati titolari di partiva IVA, per attività di cuoco professionista presso alberghi e ristoranti, in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022.

Per poter beneficiare del credito d’imposta, i soggetti richiedenti devono: • essere nel pieno godimento dei diritti civili; • non trovarsi nelle condizioni previste dalla legge come cause di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Ai sensi del decreto direttoriale 29 novembre 2022, per “alberghi e ristoranti” si intendono i soggetti la cui attività prevalente, come comunicata con il modello AA7/AA9 all’Agenzia delle entrate ai sensi dell’ art. 35, D.P.R. n. 633/1972, è individuata da uno dei seguenti codici ATECO 2007: • 55.10.00 “Alberghi”; • 56.10.11 “Ristorazione con somministrazione”; • 56.10.12 “Attività di ristorazione connesse alle aziende agricole”. Come specificato dal Ministero delle Imprese e del Made in Italy in una delle FAQ pubblicate sul proprio sito, è altresì ricompresa l’attività prevalente individuata dal codice ATECO 2007 “56.10.13 – Attività di ristorazione connesse alle aziende ittiche”.

I soggetti in possesso dei requisiti previsti devono presentare al Ministero, a decorrere dalle ore 12:00 del 27 febbraio 2023 e fino alle ore 15:00 del 3 aprile 2023, in via esclusivamente per via telematica, attraverso la procedura informatica resa disponibile sul sito istituzionale del medesimo Ministero (www.mise.gov.it) un’istanza.

Ciascun soggetto richiedente può presentare una sola istanza.

Le istanze di agevolazione presentate fuori dai termini, oppure con modalità difformi rispetto a quelle descritte, sono irricevibili.

L’ordine temporale di presentazione delle istanze non determina alcun vantaggio né penalizzazione nell’iter di trattamento delle stesse. Ai fini dell’attribuzione delle agevolazioni, le istanze presentate nel primo giorno utile saranno trattate alla stessa stregua di quelle presentate l’ultimo giorno.

Nell’istanza, oltre al possesso dei requisiti di accesso all’agevolazione, il soggetto richiedente deve dichiarare: • l’importo dell’agevolazione richiesta ai sensi del presente decreto; • i dati e le informazioni relative alle spese ammissibili, la cui data di emissione della fattura o ricevuta è ricompresa nell’arco temporale previsto, e il relativo pagamento, effettuato entro la data di presentazione dell’istanza; • di essere stato alle dipendenze, di alberghi e ristoranti, con regolare contratto di lavoro subordinato attivo in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022, oppure • di essere stato titolare di partiva IVA, per attività di cuoco professionista presso alberghi e ristoranti, in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022.

SPESE AMMISSIBILI – le domande devono riferirsi a spese sostenute nel periodo temporale compreso tra il 1° gennaio 2021 e il 31 dicembre 2022, relative a: • l’acquisto di macchinari di classe energetica elevata destinati alla conservazione, lavorazione, trasformazione e cottura dei prodotti alimentari. In particolare, sono ammissibili le seguenti classi energetiche: – A, B e C per i macchinari riportanti l’etichettatura su scala da A a G di cui al regolamento (UE) n. 1369/2017 del Parlamento europeo e del Consiglio del 4 luglio 2017; – A+, A++ e A+++ per i macchinari riportanti l’etichettatura su scala da A+++ a D, di cui alla direttiva (UE) n. 30/2010 del Parlamento europeo e del Consiglio del 19 maggio 2010; – A+, A++ e A+++ relativamente ai soli apparecchi di cottura per i quali è applicato il sistema di etichettatura su scala da A+++ a G, di cui al regolamento (UE) n. 65/2014 della Commissione del 1° ottobre 2013;

• l’acquisto di strumenti e attrezzature professionali per la ristorazione;

• la partecipazione a corsi di aggiornamento professionale.

Ai fini dell’ammissibilità della relativa spesa, la data di emissione della fattura o ricevuta deve essere compresa nel periodo temporale che decorre dal 1° gennaio 2021 e termina il 31 dicembre 2022. Come specificato in una FAQ pubblicata dal Ministero delle Imprese e del Made in Italy, il relativo pagamento invece deve essere stato effettuato entro la data di presentazione dell’istanza.

Ai fini dell’ammissibilità, le spese devono essere pagate attraverso conti correnti intestati al soggetto beneficiario e con modalità che consentano la piena tracciabilità del pagamento e l’immediata riconducibilità dello stesso alla relativa fattura o ricevuta.

Non sono ammissibili all’agevolazione le spese relative a imposte e tasse.

L’IVA è ammissibile all’agevolazione solo se la stessa rappresenta per il beneficiario un costo effettivo non recuperabile.

L’agevolazione è concessa sotto forma di credito di imposta, nei limiti delle risorse disponibili, ai sensi del regolamento de minimis e nella misura massima del 40% (quaranta percento) del costo delle spese ammissibili sostenute tra il 1° gennaio 2021 e il 31 dicembre 2022. L’agevolazione massima concedibile a ciascun beneficiario non può, comunque, eccedere l’importo di euro 6.000,00 (seimila/00).

Alla domanda deve essere allegata la seguente documentazione: • (in caso di lavoratore dipendente): documentazione con cui il dichiarante attesti di essere stato alle dipendenze, di alberghi e ristoranti, consistente in uno o più contratti di lavoro subordinato nel periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022; • (in caso di lavoratore autonomo): documentazione con cui il dichiarante attesti di essere stato titolare di partita IVA, per attività di cuoco professionista presso alberghi e ristoranti, in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022, consistente in una o più fatture emesse per la prestazione di tale servizio nel suddetto periodo; • titoli di spesa, esclusivamente in formato digitale; • copia dell’estratto del conto corrente dal quale sia possibile riscontrare l’evidenza dei pagamenti effettuati; • (eventuale) documentazione comprovante lo stato di classe energetica elevata per ciascuno dei macchinari oggetto di richiesta.

Come usufruire del credito d’imposta – successivamente alla chiusura dello sportello per la presentazione delle domande, il Ministero delle Imprese e del Made in Italy accerterà, sulla base delle dichiarazioni rese dal soggetto richiedente, la sussistenza dei requisiti di ammissibilità, la completezza dell’istanza e, ove previsto, il rispetto dei massimali disposti dal regolamento “de minimis”.

In caso di esito positivo di dette verifiche, il Ministero determinerà l’agevolazione concedibile.

Qualora la dotazione finanziaria (pari a 1 milione di euro per ciascun anno 2021, 2022 e 2023) non sia sufficiente a soddisfare le richieste, il Ministero provvede a ridurre in modo proporzionale l’agevolazione determinata per ciascun soggetto, sulla base delle risorse finanziare disponibili e del numero di istanze pervenute.

Il credito d’imposta riconosciuto può essere utilizzato in compensazione, ai sensi dell’ art. 17, D.Lgs. n. 241/97, presentando il modello F24 tramite i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, e secondo la tempistica indicata nel provvedimento di concessione (cumulativo).

In alternativa, il credito ottenuto, inoltre, può essere ceduto ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, secondo le modalità e i termini che saranno indicati con provvedimento dell’Agenzia delle Entrate.

Il 20/02/2023 si è tenuto un incontro tra Governo e Associazioni del settore edilizio e bancario al fine di dirimere il “blocco” alla cessione dei crediti da bonus edilizi a seguito dell’emanazione del DL 11/2023 (in vigore dal 17/02/2023).

Il blocco delle cessioni dei crediti: come noto, tale decreto è nuovamente intervenuto sul regime delle cessioni dei crediti per i bonus edilizi. In particolare, con modifica dell’art. 121, DL 34/2020, è stato disposto che: 1. la possibilità di fruire dello sconto in fattura/cessione del credito secondo le regole previgenti viene limitata alle sole spese relative a lavori per i quali titoli abilitativi sono stati richiesti prima del 17/02/2023 2. viene nuovamente disciplinata la responsabilità solidale dell’acquirente 3. le pubbliche amministrazioni non possono più essere cessionarie dei bonus edilizi.

In particolare, l’art. 2 dispone quanto segue: A) in generale, a decorrere dal 17/02/2023, per gli interventi di cui all’articolo 121, co. 2, DL 34/2020, non è consentito l’esercizio delle opzioni per la cessione del credito o sconto in fattura B) in deroga: tale divieto non opera (e, dunque, il credito potrà essere ceduto anche post 17/02/2023) in relazione alle opzioni relative alle spese sostenute per i seguenti interventi:

b.1) di cui all’articolo 119 del DL 34/2020 (Superbonus): per i quali fino al 16/02/2023: a. per gli interventi diversi da quelli effettuati dai condomini: risulti presentata la comunicazione di inizio lavori asseverata (CILA-S), ex art. 119, co. 13-ter, DL 34/2020 b. per gli interventi effettuati dai condomini: risulti: 1. adottata la delibera assembleare che ha approvato l’esecuzione dei lavori 2. e risulti presentata la comunicazione di inizio lavori asseverata (CILAS) c. per gli interventi comportanti la demolizione e la ricostruzione degli edifici: risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

Nota: il legislatore è intervenuto in modo analogo rispetto a quanto realizzato per la proroga del Superbonus limitata dal Decreto Aiuti-quater (il riferimento iniziale al 25/11/2022 è stato, poi, reso più articolato in sede di conversione in legge del DL).

b.2) altri bonus edilizi: per i quali fino al 16/02/2023: a. risulti presentata la richiesta del titolo abilitativo(SCIA o CILA): ove necessario b. per gli interventi per i quali non è prevista la presentazione di un titolo abilitativo: siano già iniziati i lavori; c. per l’acquisto di unità in edifici interamente ristrutturati (art. 16-bis, co. 3, Tuir): risulti regolarmente registrato il contratto preliminare o stipulato il contratto definitivo di compravendita dell’immobile.

LE POSSIBILI SOLUZIONI Le associazioni più rappresentative del settore edilizio e bancario hanno tenuto un incontro col Governo lo scorso 20/02/2023, nel quale quest’ultimo ha indicato la disponibilità a proporre dei correttivi al D.L. durante l’iter parlamentare di conversione in legge.

Le richieste delle associazioni di categoria si possono riassumere come segue: • posticipare la data in cui scatta lo stop alle cessioni, attualmente fissata al 16/02/2023 • concedere la possibilità, al sistema bancario, di andare oltre l’attuale sistema di compensazione dei crediti da bonus edilizi: – oltre alla ordinaria compensazione nel mod. F24 dei propri debiti tributari (da effettuare in via prioritaria) – le banche potrebbero non riversare all’Erario gli importi dei mod. F24 che i clienti presentano (per il pagamento delle proprie imposte) tramite il sistema bancario, compensandolo con i “nuovi crediti da bonus edilizi” che andrebbero ad acquisire dal 17/02/2023.

Relativamente alla prima soluzione, questa impatta direttamente sui saldi della finanza pubblica, già gravata dalla mole di debito accumulata per i lavori pregressi. Pertanto, la questione va posta al Parlamento, al fine di adottare, nei limiti del possibile, una soluzione equilibrata.

Relativamente alla seconda richiesta, si tratta di una soluzione che permetterebbe alle banche di riprendere l’acquisto dei crediti e, quindi, di sbloccare buona parte di quelli attualmente fermi nei cassetti fiscali di contribuenti ed imprese.

Su tale ultima proposta il Governo ha mostrato aperture. In una nota, ha fatto sapere che c’è la volontà di individuare “norme transitorie al fine di fornire soluzioni nel passaggio dal regime antecedente al decreto a quello attuale, tenendo conto della situazione delle imprese di piccole dimensioni e di quelle che operano nelle zone di ricostruzione post – sisma”, che potrebbero risultare privilegiate, nelle attese modifiche.

In particolare, i dossier che i tecnici del Mef stanno attualmente affrontando riguardano, principalmente: • il possibile intervento di Sace, che potrebbe rafforzare le garanzie pubbliche • per lo smaltimento dei crediti incagliati ci sono le seguenti proposte: – la cartolarizzazione dei crediti: si tratta di uno strumento “di mercato” che, al momento, appare accantonata per i tempi lunghi che richiede – la seconda: è la possibilità, per le banche, di compensare, in prima battuta, i crediti già acquisiti (in via ordinaria) e, successivamente, estendere tale possibilità anche ai mod. F24 presentati agli sportelli dai clienti, che si configura quale strumento “di finanza pubblica”.

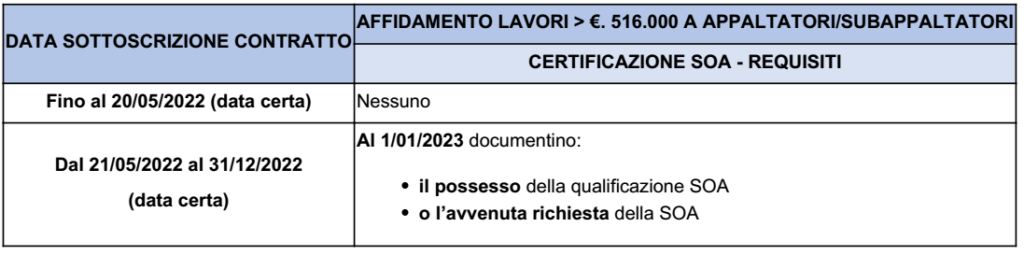

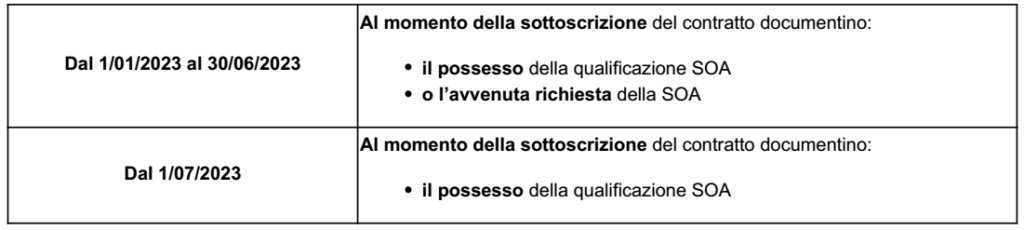

Con una FAQ del 17/02/2023, l’Agenzia delle Entrate ha fornito, per la prima volta, chiarimenti sulla cd. “condizione SOA” richiesta dall’art. 10-bis del DL 21/2022, per poter beneficiare dei bonus edilizi.

In particolare è stato chiarito che: • per i contratti di appalto o subappalto stipulati tra il 21/05/2022 ed il 31/12/2022 • la “condizione Soa” (necessaria, ai fini del “Superbonus”, dal 1° gennaio 2023 per lavori affidati superiori a 516.000 euro) può risultare acquisita: ◦ anche dopo la sottoscrizione del contratto ◦ ma comunque entro il 1/01/2023.

In tal modo, l’Agenzia delle Entrate accoglie l’interpretazione del CNDCEC in materia di decorrenza del requisito SOA nell’ambito di interventi da Superbonus, proposta nei giorni scorsi in una lettera al Ministro dell’Economia Giancarlo Giorgetti, al Viceministro Maurizio Leo e al Direttore dell’Agenzia delle Entrate Ernesto Maria Ruffini.

“Condizione SOA”: l’art. 10-bis del DL 21/2022 dispone che: • per il riconoscimento degli incentivi fiscali previsti dagli articoli 119 e 121 del decreto “Rilancio”: • a decorrere dal 01/01/2023 al 30/06/2023 • l’esecuzione dei lavori di importo superiore a 516.000 euro deve essere affidata a imprese che, al momento della sottoscrizione del contratto di appalto/subappalto: – siano già provviste della certificazione Soa – o documentino al committente/impresa subappaltante l’avvenuta sottoscrizione di un contratto (con uno degli organismi previsti dall’art. 84, Dlgs 50/2016) finalizzato al rilascio di tale certificazione.

L’Agenzia precisa, ora, che “Secondo un’interpretazione sistematica della norma che tenga conto del fatto che l’onere della “condizione SOA” decorre dal 1° gennaio 2023, si può ritenere che, per i contratti stipulati a decorrere dal 21 maggio 2022 al 31 dicembre 2022, le imprese, ai fini della fruizione degli incentivi fiscali di cui agli articoli 119 e 121 del d.l. n. 34 del 2020, possano acquisire la “condizione SOA” entro il 1° gennaio 2023 e non necessariamente al momento della sottoscrizione del contratto”.

La faq specifica, inoltre, che secondo quanto previsto dal co. 2 del citato art. 10-bis: • dal 1° luglio 2023 • per usufruire del Superbonus • l’esecuzione dei lavori di importo superiore a 516mila euro deve essere affidata necessariamente alle imprese in possesso, al momento della sottoscrizionedel contratto di appalto/subappalto, della suddetta certificazione Soa.

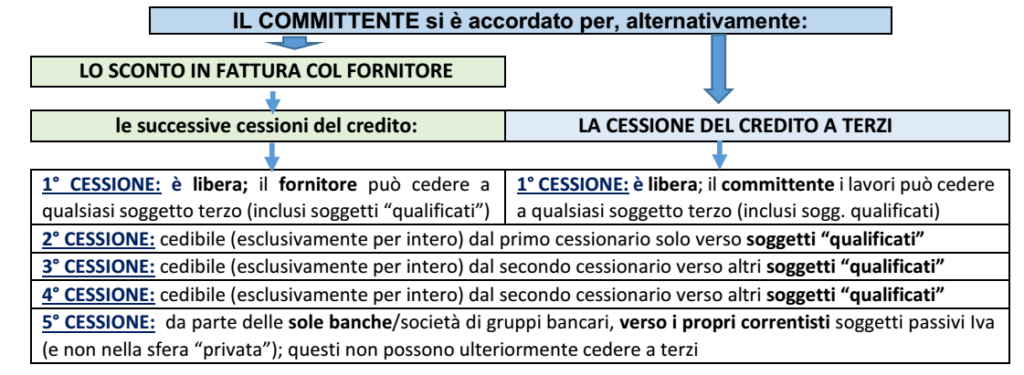

La facoltà di procedere alla cessione del credito/sconto in fattura è stato più volte oggetto di modifica normativa nel volgere di poco tempo: ✓ da una completa liberalizzazione delle cessioni prevista dalla norma istitutiva, art. 121, DL 34/2020 ✓ si è passati, progressivamente, ad una serie di “strette”: attestazione di congruità dei costi; preventiva acquisizione del visto di conformità; cessioni successive alla prima limitate ai soli “soggetti qualificati”; Durc di congruità del costo del lavoro e SOA obbligatoria per determinate tipologie di interventi.

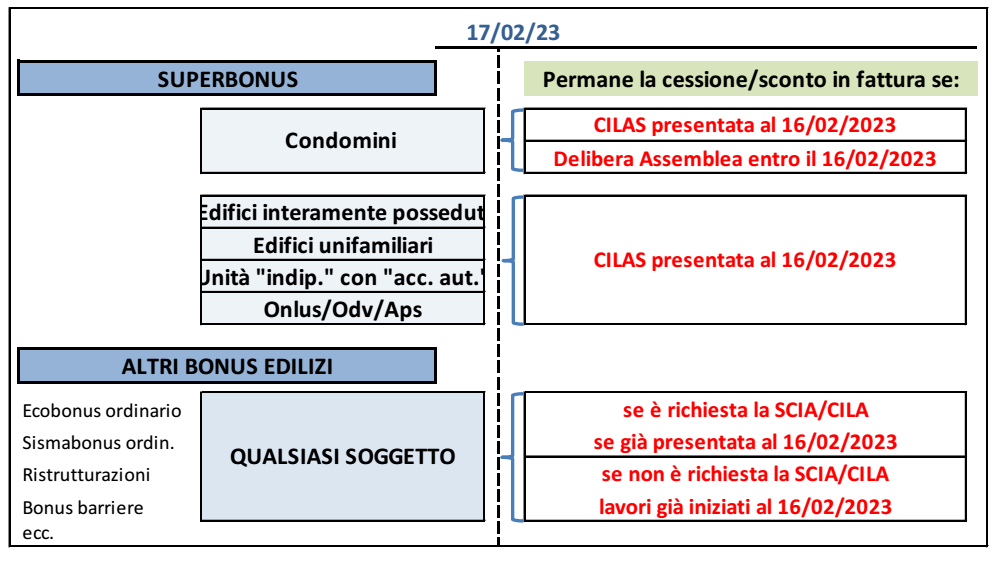

Ora, alla luce dell’entità dei crediti d’imposta finora ceduti (stimati in circa 120 miliardi di euro), il DL n. 11/2023, in vigore dal 17/02/2023, interviene in modo più “drastico”, disponendo: ▪ il divieto generalizzato dell’esercizio dell’opzione a decorrere dal 17/02/2023 ▪ ad eccezione degli interventi per i quali le procedure abilitative risultano già avviate

DIVIETO DI CESSIONE DAL 17 FEBBRAIO 2023

L’art. 2 del DL n. 23/2023 dispone che: ➔ in generale: a decorrere dal 17/02/2023 per tutti gli interventi individuati dal citato art. 121, co. 2, DL 34/2020 non è più consentito l’esercizio delle opzioni per la cessione del credito o sconto in fattura per qualsiasi tipologia di contribuente (inclusi gli intermediari “qualificati”, ENC, ecc.) ➔ in deroga: tale divieto non opera in relazione alle spese sostenute per i seguenti interventi, diversificati a seconda che: ▪ accedono al superbonus (art. 119, DL 34/2020): per i quali fino al 16/02/2023: ✓ se diversi da quelli effettuati dai condomini: risulti presentata la comunicazione di inizio lavori asseverata (CILA-S), ex art. 119, co. 13-ter, DL 34/2020

Nota: vi rientrano gli interventi effettuati su: – edifici unifamiliari/unità indipendenti funzionalmente e con accesso autonomo dall’esterno – edifici interamente posseduti (con non più di 4 unità immobiliare autonomamente accatastate)

✓ per gli interventi effettuati dai condomini: risulti, congiuntamente: – adottata la delibera assembleare che ha approvato l’esecuzione dei lavori – e presentata la comunicazione di inizio lavori asseverata (CILA-S)

✓ per gli interventi comportanti la demolizione e la ricostruzione degli edifici: risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

▪ in caso contrario (bonus edilizi “ordinari”): per i quali fino al 16/02/2023: ✓ ove presuppongono la richiesta del titolo abilitativo (SCIA o CILA): se la richiesta risulti presentata (data della trasmissione al SUAP) ✓ se non presuppongono la richiesta di un titolo abilitativo (“edilizia libera”): siano già iniziati i lavori ✓ per l’acquisto di unità in edifici interamente ristrutturati (art. 16-bis, co. 3, Tuir): risulti regolarmente registrato il contratto preliminare o stipulato il contratto definitivo di compravendita dell’immobile.

Per interventi che risulteranno ancora ammessi all’esercizio dell’opzione, lo sconto in fattura o la cessione del credito potranno intervenire ai sensi della disciplina come per ultima modificata dall’art. 9 del DL n. 176/2022 (Decreto “Aiuti-quater” convertito):

LIMITAZIONE DI RESPONSABILITÀ DEL CESSIONARIO

Anche per quanto attiene gli eventuali profili di responsabilità solidale del cessionario per violazioni commesse dal beneficiario della detrazione si è assistito ad una evoluzione normativa.

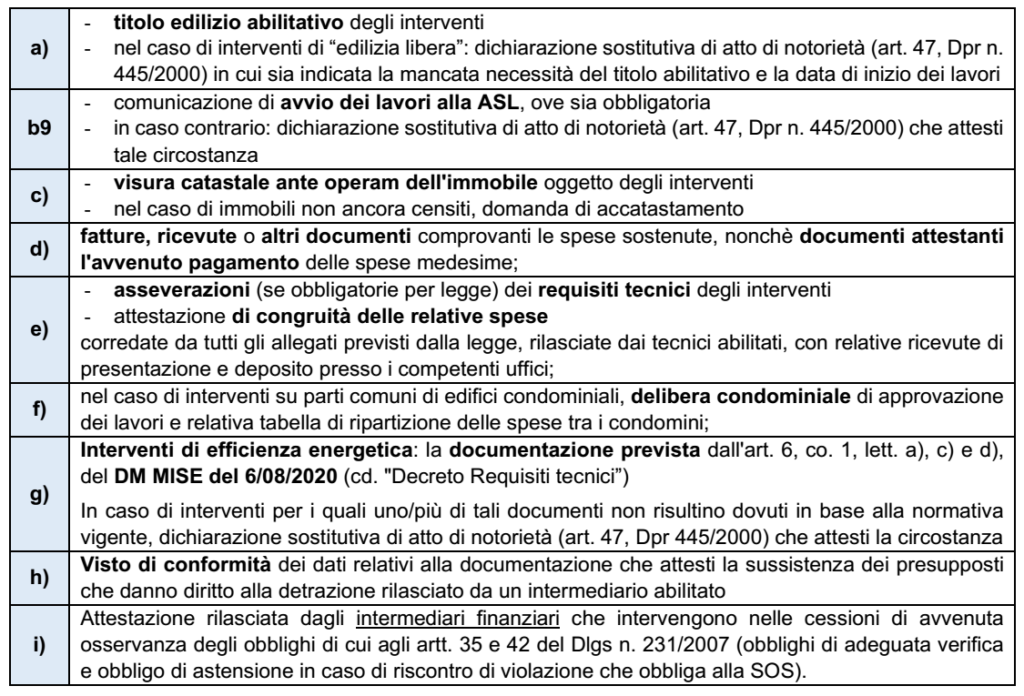

Ora, l’art. 1 del DL n. 11/2023, inserendo i commi da 6-bis a 6-quater nell’art. 121, DL 34/2020, integra il novero della documentazione necessaria per non configurare il concorso in violazione (che determina la responsabilità solidale), sempre nel caso di assenza di ipotesi di dolo, costituita dei seguenti documenti:

In generale, si tratta di documentazione che il cessionario “in buona fede” (secondo i chiarimenti della citata CM 33/2022) avrà presumibilmente comunque acquisito, in vista dell’acquisizione del credito.

DIVIETO DI ACQUISTO DA PARTE DELLE PUBBLICHE AMMINISTRAZIONI

Infine, il co. 1, lett. a) del DL n. 11/2023, ai fini di coordinamento della finanza pubblica, dispone che: ▪ le pubbliche amministrazioni di cui all’art. 1, co. 2, L. n. 196/2009 (tra cui tutti gli Enti territoriali: comuni, regioni e province) ▪ non possono essere cessionari dei crediti d’imposta derivanti dall’esercizio delle opzioni per la cessione del credito o lo sconto in fattura .

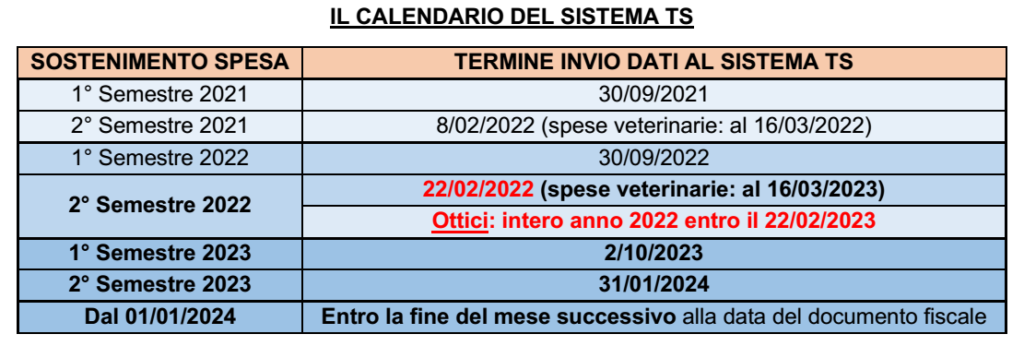

Come noto, al 31 gennaio 2023 è scaduto il termine per la trasmissione dei dati delle spese sanitarie al sistema TS da parte dei soggetti obbligati.

Il DM 28/11/2022, inoltre, nell’integrare il DM 1/09/2016 con la lett. g) all’elenco di cui all’art. 1), ha esteso l’obbligo di trasmissione al sistema TS (v. RF-fl 010/2023): – oltre agli esercenti l’arte ausiliaria di ottico di cui alla precedente lett. f) – anche a quelli “registrati in anagrafe tributaria, con il codice attività – primario o secondario – … Ateco 2007 47.78.20 «Commercio al dettaglio di materiale per ottica e fotografia»” Tale estensione, resasi necessaria al fine di adeguare l’obbligo alle novità legislative intervenute in materia di obbligo di iscrizione nel registro dei fabbricanti di dispositivi su misura in campo ottico e oftalmico (Reg. UE 2017/745) ha generato delle incertezze negli operatori del settore, che hanno indotto l’associazione di categoria degli ottici a richiedere una proroga nella trasmissione dei dati.

Preso atto di tali difficoltà, l’Agenzia ▪ ha emanato il Provv. 15/02/2023 con il quale ha accolto la richiesta riferita all’intero comparto degli ottici ▪ ha, nel contempo, esteso la proroga a tutti i soggetti obbligati alla trasmissione dei dati al sistema TS, anticipando, nel Comunicato Stampa del 15/02/2023, l’emanazione di un prossimo provvedimento in tal senso.

NUOVI TERMINI In sostanza, è stato previsto quanto segue a) ottici: indipendentemente che si tratti di esercenti ▪ che hanno effettuato la comunicazione al Ministero della salute ai sensi dell’art. 11, co. 7, ed art. 13 del Dlgs 46/1997, n. 46 (art. 1, c. 1, lett. f), DM 01/09/2016) ▪ o che possiedano il codice Ateco (primario o secondario) 47.78.20 “Commercio al dettaglio di materiale per ottica e fotografia” (art. 1, c. 1, lett. g), DM 01/09/2016) opera la proroga dell’invio dal 31/01/2023 al 22/03/2023 per le spese sostenute nell‘intero anno 2022 b) generalità dei soggetti obbligati: opera la proroga dell’invio dal 31/01/2023 al 22/03/2023 per le spese sostenute nel 2° semestre 2022:

Opposizione: al fine di soddisfare la tutela della privacy, slitta anche la data entro la quale i contribuenti potranno comunicare la propria opposizione all’utilizzo delle spese sanitarie sostenute nell’anno 2022 per l’elaborazione della dichiarazione precompilata”. In particolare, l’opposizione può essere esercitata: – fino al 22/02/2023 (anziché fino al 31/01/2023), con riferimento ai dati aggregati relativi a una o più tipologie di spesa, mediante apposita comunicazione all’Agenzia delle entrate; – e dal 3/03/2023 al 30/03/2023 (anziché dal 9 febbraio all’8 marzo), in relazione a ogni singola voce di spesa, accedendo direttamente all’area autenticata del sito web del Sistema tessera sanitaria.

Infine, il Provvedimento proroga dal 9 al 31 marzo 2023, il termine a partire dal quale il Sistema tessera sanitaria mette a disposizione delle Entrate i dati delle spese sanitarie 2022 e dei relativi rimborsi.

La cd. “Rottamazione-quater”, cioè la definizione agevolata dei carichi (cartelle di pagamento, avvisi di accertamento direttamente esecutivi e ad “avvisi di addebito” Inps) affidati agli agenti della riscossione dal 1/01/2000 al 30/06/2022 risulta operativa già da alcuni giorni (v. RF-fl 011/2023).

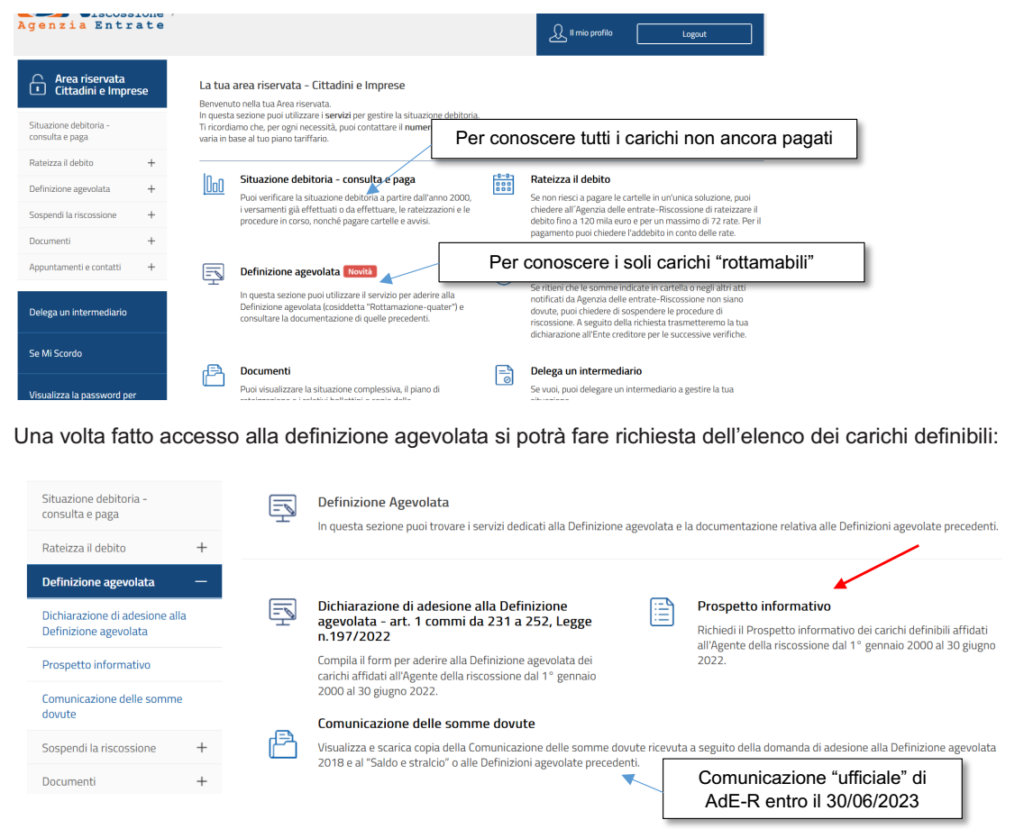

Al fine di agevolare i contribuenti nell’adesione alla definizione, Agenzia Entrate-Riscossione ha recentemente attivato on-line la possibilità di richiedere la posizione debitoria di ciascun contribuente con riferimento ai carichi che possono essere definiti.

Nota: in particolare si tratta dei carichi che risultano affidati nel periodo ammesso. A tal fine si ricorda che, sulla scorta di quanto disposto dall’art. 4 del DM 321/1999, rientrano nella definizione i ruoli telematici la cui “consegna formale” (data indicata nella Cartella di pagamento) si intende effettuata il 10 luglio 2022 (in quanto il “flusso telematico” al Consorzio Nazionale dei Concessionari, che lo inoltra all’Agente della riscossione competente, si deve presumere eseguito entro il 30/06/2022)

Una ulteriore specificazione riguarderà i carichi già inclusi in precedenti “Rottamazioni” o “Saldo e stralcio”, senza che rilevi se il contribuente sia decaduto (per omesso/tardivo versamento delle rate) o meno. A tal fine si ricorda che – non è prevista alcuna ipotesi di “confluenza automatica” di tali carichi nella Rottamazione-quater – il vantaggio nell’inserimento nella Rottamazione quater riguarderà l’esclusione da interessi per ritardata iscrizione a ruolo ed aggio riferita alle rate ancora da pagare (in precedenza non sgravati).

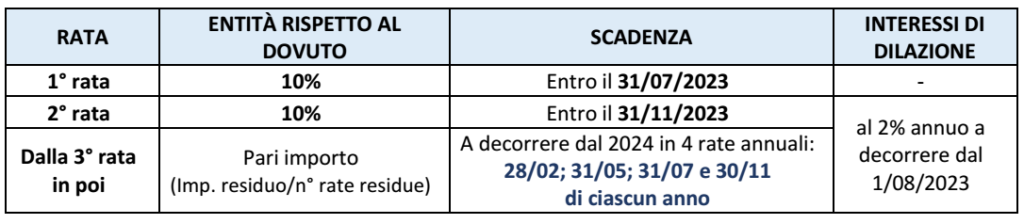

Si ricorda che la definizione si perfeziona: – col pagamento del capitale, dei diritti di notifica e delle spese esecutive eventualmente maturate – con stralcio delle sanzioni, degli interessi (di mora o di ritardata iscrizione a ruolo) e dell’aggio.

COMUNICAZIONI DELL’AGENTE DELLA RISCOSSIONE: è disposto che, entro il 30/06/2023: ▪ deve comunicare ufficialmente al debitore quanto dovuto per la definizione, incluso l’importo delle singole rate e la data della loro scadenza ▪ anche tenendo conto di quelle stralciate (carichi non superiori ad €. 1.000).

N.B.: come anticipato, per quanto attiene l’Agenzia Entrate-Riscossione, il contribuente potrà ottenere in via anticipata una comunicazione “ufficiosa” di quanto dovuto, accedendo all’apposita funzionalità denominata “Prospetto informativo” tramite accesso on-line sul sito istituzionale dell’Agenzia.

PAGAMENTO: si ricorda che IL pagamento di quanto dovuto andrà effettuato (nei limiti di tolleranza del cd. “lieve inadempimento”) in unica soluzione entro il 31/07/2023 o in un numero massimo di 18 rate di pari importo, da corrispondere alle seguenti scadenze:

IL “PROSPETTO INFORMATIVO” DEI CARICHI ROTTAMABILI

L’Agenzia Entrate-Riscossione da tempo permette, tramite accesso on-line all’area riservata, di venire a conoscenza dei carichi non pagati del singolo contribuente. Si tratta di una funzionalità utilizzabile a prescindere dall’accesso alla definizione agevolata.

In occasione della Rottamazione-quater, l’AdE-R ha attivato una partizione della precedente funzione, con estrazione dei soli carichi che hanno i requisiti per accedere alla definizione agevolata. A tal fine è possibile procedere on-line con due modalità differenti.

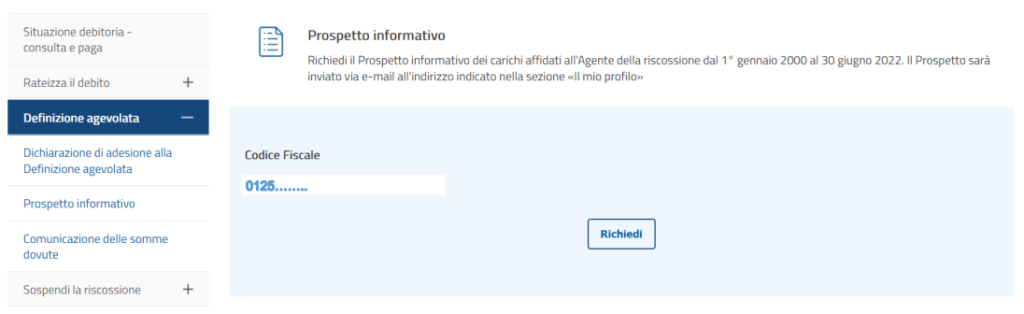

a) RICHIESTA ON-LINE TRAMITE ACCESSO ALL’AREA RISERVATA A tal fine occorre accedere all’area riservata (previo accreditamento tramite SPID, CIE o CNS):

La richiesta del prospetto (confermata da una e-mail che ne indica la presa in carico) sarà evasa nelle successive 24 ore; il contribuente riceverà una e-mail all’indirizzo che ha indicato nella richiesta, con il link per scaricare il Prospetto entro i successivi 5 giorni

b) RICHIESTA ON-LINE IN AREA PUBBLICA In tal caso è necessario compilare un apposito form, allegando la documentazione di riconoscimento ed indicando l’indirizzo e-mail sul quale ricevere il Prospetto. In tal caso la procedura si compone dei seguenti passaggi: – convalida: si riceve una prima e-mail all’indirizzo indicato, con un link da convalidare entro le successive 72 ore – presa in carico: si riceve una seconda e-mail che indica la presa in carico della richiesta – infine viene inviata una terza e-mail con il link per scaricare il Prospetto informativo entro i successivi 5 giorni.

COMUNICAZIONE “UFFICIALE” DELLE SOMME DOVUTE

Come anticipato entro il 30/06/2023 l’AdE-R attiverà l’apposita funzione riferita alla comunicazione delle somme dovute. Accedendo a tale funzione sarà possibile avere il riepilogo complessivo della situazione del contribuente in relazione anche alle precedenti definizioni agevolate.

Di seguito il prospetto attualmente disponibile, che al 30/06/2023 risulterà aggiornato anche con i dati riferiti alla Rottamazione-quater.

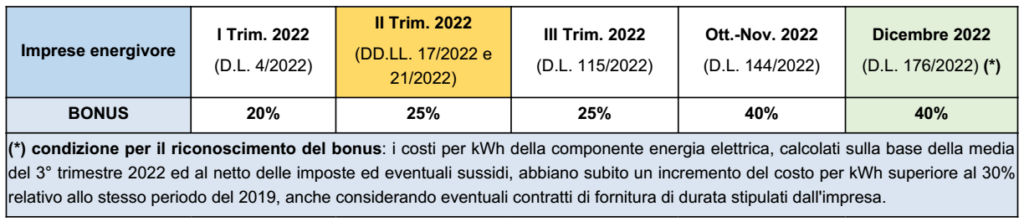

Con la risposta a interpello 193/2023, l’Agenzia Entrate ha fornito chiarimenti sul calcolo del credito d’imposta per imprese energivore riferito al caso di l’energia elettrica prodotta ed auto consumata nell’ipotesi di impresa costituitasi dopo il 1/01/2019.

Il caso analizzato nella risposta fa riferimento alla fruizione del bonus nel II° trimestre 2022.

Si premette che, per espressa previsione normativa (art. 4, c. 2, DL 17/2022): • con riferimento al secondo trimestre 2022 • il credito d’imposta in parola è riconosciuto anche in relazione alla spesa per l’energia elettrica prodotta dalle ”imprese energivore” e autoconsumata (previsione non applicabile in relazione alla fruizione del bonus nel I° trimestre 2022 – DL 4/2022).

In tal caso, la disposizione richiamata (art. 4, c. 2, DL 17/2022) stabilisce che «l’incremento del costo per kWh di energia elettrica prodotta e auto consumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall’impresa per la produzione della medesima energia elettrica e il credito di imposta è determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa al secondo trimestre 2022, del prezzo unico nazionale dell’energia elettrica».

Ciò detto, ci si pone il problema del calcolo del bonus con riferimento alla società costituite post 1/01/2019

Premesso che la fruizione del bonus è condizionata: • alla verifica dell’incremento richiesto dalla norma (vedi tabella sopra); • alla verifica dell’iscrizione per l’anno 2022 all’elenco ex art. 6, c. 1, DM 21/12/2017; in assenza di dati relativi al parametro iniziale di riferimento previsto (costo medio della componente energia elettrica del 1° trimestre 2019, necessario per il raffronto con i costi medi della materia energia relativa al 1° trimestre 2022), per le suddette imprese questo si assume pari alla somma delle seguenti componenti: • valore medio del Prezzo unico nazionale dell’energia elettrica all’ingrosso (PUN) pari, per il primo trimestre 2019, a 59,46 euro/MWh11 • valore di riferimento del prezzo di dispacciamento (PD) pari, per il primo trimestre 2019, a 9,80 euro/MWh12

per un importo complessivo pari a 69,26 euro/MWh.

Nel caso di operazioni straordinarie, le FAQ del 26/11/2021 (riportate nel portale ”Energivori” disponibile sul sito di CSEA) hanno fornito indicazioni alle imprese energivore ai fini del riconoscimento dell’agevolazione. In particolare, è stato chiarito che assumono rilevanza i dati di consumo inerenti alla partita IVA di ciascuna società partecipante all’operazione registrati ”fino alla” o ”a partire dalla” data dell’operazione societaria. Ne consegue, per esempio, che, nel caso di operazione di fusione, la società incorporante non può inserire nella dichiarazione ”Energivori” i dati di consumo registrati dalla società incorporata per il periodo antecedente l’operazione societaria (Risposta al quesito n. 5 delle FAQ).

Ciò premesso, sulla base dei suddetti chiarimenti relativi alle imprese ”non ancora costituite alla data del 1° gennaio 2019” (o costituite a seguito di operazioni di riorganizzazione aziendale), in analogia ai criteri utilizzati per la verifica dell’incremento del costo medio per le imprese che acquistano l’energia, deve ritenersi che anche con riferimento alle imprese che, come la società istante, auto consumano l’energia prodotta, si possa fare riferimento ad un parametro forfetario nella verifica dell’incremento del costo medio, ovviamente utilizzando i valori correlati all’acquisto del combustibile usato per la produzione di energia, in luogo dei valori forniti dalla circolare sopra richiamata correlati all’acquisto di energia elettrica.

CERTIFICAZIONE In ordine agli obblighi certificativi da assolvere per la verifica della sussistenza dei requisiti, nonché del calcolo del credito d’imposta spettante, la CM 20/E/2022 ha precisato che, nell’ipotesi di autoproduzione e autoconsumo dell’energia elettrica, la ”documentazione certificativa” è rappresentata dalle fatture di acquisto del combustibile utilizzato a tal fine, nonché delle misurazioni registrate dai relativi contatori o delle risultanze della contabilità industriale.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.