Nella GU n. 72 del 25/03/2023 è stato pubblicato il DLgs n 32/2023 di attuazione della Direttiva (UE) 2021/514 del Consiglio del 22 marzo 2021, recante modifica della direttiva 2011/16/UE relativa alla cooperazione amministrativa nel settore fiscale.

In particolare, con il Decreto nei Capi da I a IV si disciplina lo scambio automatico obbligatorio delle informazioni di cui all’articolo 11, raccolte dai gestori di piattaforme con obbligo di comunicazione ai sensi dell’articolo 10, tra l’Agenzia delle entrate e le autorità competenti degli Stati membri dell’Unione europea nonché delle giurisdizioni non appartenenti all’Unione europea che hanno sottoscritto un accordo di cui all’articolo 2, comma 1, lettera g).

Il gestore di piattaforma con obbligo di comunicazione espleta le procedure di adeguata verifica al fine di identificare i venditori esclusi.

Per ciascun venditore che è una persona fisica e non è un venditore escluso, il gestore di piattaforma con obbligo di comunicazione acquisisce alcune informazioni come: • nome e cognome; • indirizzo principale; • l’eventuale NIF rilasciato al venditore, con l’indicazione del singolo Stato membro di rilascio • e, in assenza di NIF, il luogo di nascita del venditore; il numero di partita IVA del venditore, se disponibile; la data di nascita.

Un venditore si considera residente nello Stato membro in cui ha l’indirizzo principale. Se il gestore di piattaforma con obbligo di comunicazione riscontra che il venditore ha un NIF rilasciato da uno Stato membro diverso rispetto allo Stato membro dell’indirizzo principale, considera il venditore residente anche nello Stato membro che ha rilasciato il NIF.

Entro il 31 dicembre del periodo oggetto di comunicazione, il gestore di piattaforma con obbligo di comunicazione espleta le procedure di adeguata verifica in materia fiscale. Il gestore di piattaforma con obbligo di comunicazione comunica all’Agenzia delle Entrate le informazioni, relativamente al periodo oggetto di comunicazione, entro il 31 gennaio dell’anno successivo all’anno cui si riferisce la comunicazione.

Invece, le prime informazioni sono comunicate entro il 31 gennaio 2024.

Per quanto riguarda, infine, il profilo sanzionatorio, il gestore di piattaforma con obbligo di comunicazione deve inserire nel contratto con il venditore una clausola unilaterale in base alla quale, se il venditore oggetto di comunicazione non fornisce tutte o alcune delle informazioni richieste a seguito dell’invio di due solleciti di risposta successivi alla richiesta iniziale, sempre che siano decorsi sessanta giorni dall’invio di quest’ultima, il profilo del venditore viene chiuso e viene impedito allo stesso di iscriversi nuovamente alla piattaforma oppure, in alternativa, il gestore di piattaforma trattiene il corrispettivo dovuto al venditore fino a quando non sono fornite le informazioni richieste.

Il primo scambio di informazioni è effettuato entro il 29 febbraio 2024.

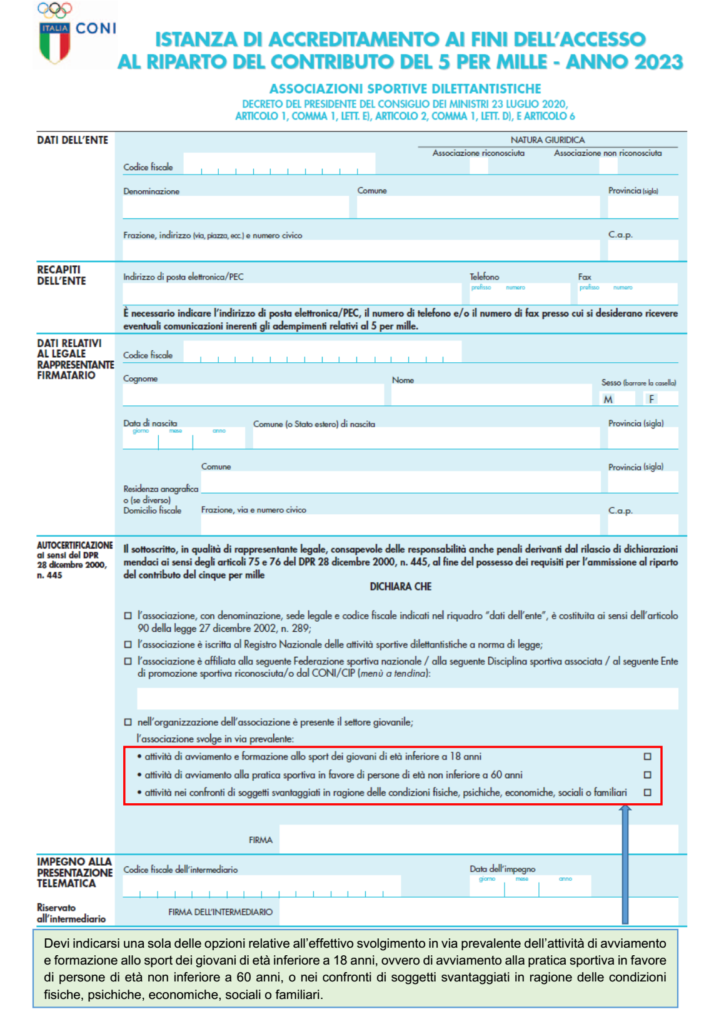

Le associazioni sportive dilettantistiche (cd. “ASD”) “che svolgono una “rilevante attività di interesse sociale”, iscritte nell’apposito Registro nazionale, possono essere destinatarie del 5 per mille dell’IRPEF.

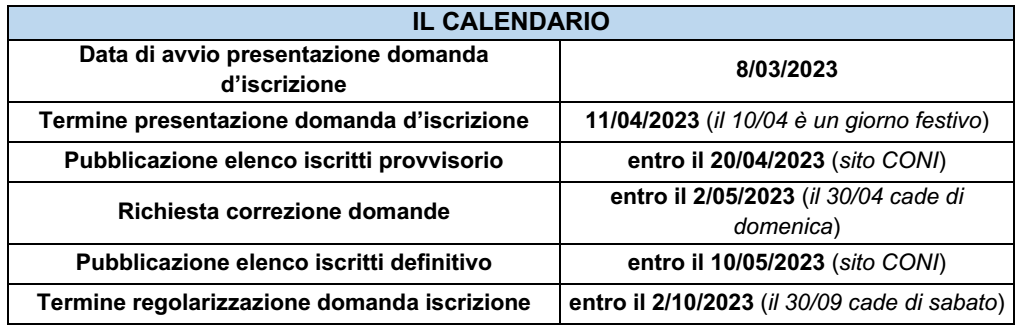

L’Agenzia Entrate, con Comunicato dell’8/03/2023, ha reso noto l’apertura dei termini per la presentazione da parte delle ASD della domanda per l’accesso al contributo del 5‰, da effettuare a decorrere dall’8/03/2023 ed entro l’11/04/2023 tramite i servizi telematici dell’Agenzia, in via diretta o tramite gli intermediari abilitati.

Remissione in bonis: in caso di mancata trasmissione entro il termine, la partecipazione al riparto del 5‰ è consentita a condizione che presentino l’istanza di accreditamento entro il 2/10/2023, versando l’importo di € 250 tramite F24 Elide (cod. trib. 8115).

PREMESSA

Per l’accreditamento delle ASD è competente il CONI che ha stipulato apposita convenzione con l’Agenzia Entrate per la gestione della procedura di iscrizione. Il software di compilazione è disponibile sia sul sito del CONI e sia su quello dell’Agenzia Entrate.

Nota: le ASD già presenti nell’elenco permanente (dunque, ammesse al beneficio per il 2022) pubblicato sul sito del CONI sono escluse dall’obbligo di trasmissione, in quanto parteciperanno al riparto per il 2023 senza alcun adempimento.

REQUISITI

L’istanza di accreditamento può essere presentata dalle ASD, iscritte al Registro Nazionale delle attività sportive dilettantistiche (che ha sostituito il Registro del CONI), nella cui organizzazione risulti il settore giovanile: ▪ svolgenti prevalentemente attività di avviamento e formazione allo sport dei giovani di età inferiore a 18 anni, ovvero di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni, ▪ o nei confronti di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari.

La domanda: ✓ contiene l’autocertificazione, resa dal rappresentante legale dell’ente richiedente, relativa alla sussistenza dei requisiti ✓ di conseguenza, l’ente richiedente non è tenuto a presentare una successiva e separata dichiarazione sostitutiva per attestare i requisiti per l’accesso al contributo.

Nota: i requisiti sostanziali richiesti per l’accesso al beneficio devono essere posseduti alla data di scadenza originaria della presentazione dell’istanza di accreditamento (11/04/2023).

RICEZIONE ISTANZA E VERIFICA DATI

A seguito della presentazione dell’istanza, si verifica quanto segue: ▪ istanza correttamente presentata e accolta dal sistema: in tal caso, viene rilasciata un’attestazione di avvenuta ricezione con l’indicazione della denominazione, della sede dell’iscritto e della natura giuridica come risulta in Anagrafe Tributaria; ▪ discordanza fra denominazione, sede e/o natura giuridica dell’ente e quelle risultanti dall’Anagrafe Tributaria riportate nella comunicazione di avvenuta ricezione: in tal caso, l’ente è tenuto a comunicare tempestivamente le variazioni intervenute utilizzando i seguenti modelli: – soggetti titolari di partita IVA: modello AA7/10; – soggetti non titolari di partita IVA: modello AA5/6; ▪ divergenza tra i dati del rappresentante legale sottoscrittore dell’istanza e quelli del rappresentante legale risultante dall’Anagrafe Tributaria: in tal caso, la ricevuta segnala la difformità e il rappresentante legale è tenuto alla regolarizzazione della propria posizione; ▪ non accoglimento della domanda per C.F. non più attivo (per cessazione o confluenza) o non registrato in Anagrafe Tributaria: in tal caso, è necessario contattare qualsiasi Ufficio dell’Agenzia Entrate, onde verificare la posizione e rimuovere eventuali anomalie, e ripetere l’invio della domanda; ▪ erroneo invio della domanda di iscrizione accolta: in tal caso, può richiedersi l’annullamento entro l’11/04/2023 utilizzando i servizi telematici dell’Agenzia.

Nel Consiglio dei Ministri di ieri, 38 marzo 2023, è stato approvato il cd. “Decreto bollette”, contenente, tra l’altro, misure a sostegno di famiglie e imprese contro il caro bollette.

Secondo le prime bozze circolate, il Decreto contiene varie misure fiscali, tra cui, di particolare interesse, figurano le proroghe relative ai bonus energetici e ad alcune definizioni agevolate nell’ambito della tregua fiscale introdotta dalla L. 197/2022.

PACCHETTO ENERGIA Bonus energetici: è prevista l’estensione anche al 2° trimestre 2023 dei crediti d’imposta a favore delle imprese (energivore e non, gasivore e non) per l’acquisto di energia elettrica e gas naturale, che sarebbero utilizzati in compensazione entro il 31/12/2023, o ceduti a terzi.

Inoltre, sono previste modifiche alla determinazione del reddito complessivo per il calcolo del contributo di solidarietà temporaneo dovuto per il 2023 dalle imprese che operano nel campo della produzione/vendita di energia, del gas e dei prodotti petroliferi.

Infine, viene prorogata al secondo trimestre 2023 l’applicazione dell’aliquota IVA agevolata del 5% per le somministrazioni di gas metano usato per combustione per usi civili e industriali, nonché l’azzeramento degli addebiti per oneri generali di sistema nel settore del gas.

TREGUA FISCALE Si modificano i termini previsti dalla legge di bilancio per l’accesso ad alcune delle misure definitorie previste; in particolare: • regolarizzazione violazioni formali: viene rinviato al 31 ottobre 2023 (in luogo del 31 marzo 2023) il termine di versamento (di € 200) della prima/unica rata (permane invariato il termine per rimuovere la violazione, che scade al 31/03/2024) • “Ravvedimento speciale”: si prevede che la regolarizzazione debba essere perfezionata entro la data del 30 settembre 2023 (in luogo del 31 marzo 2023), sia per quanto attiene il versamento che per la rimozione della violazione. Con interpretazione autentica viene, poi, disposto che non rientrano le violazioni suscettibili di emergere da una liquidazione automatizzata (omessi versamenti). • Liti pendenti: il termine per la domanda di definizione agevolata e per il pagamento delle somme viene differito al 30 settembre 2023 (in luogo del 30 giugno 2023); analogo differimento è previsto per i termini della conciliazione agevolata e la rinuncia agevolata dei giudizi tributari pendenti innanzi alla Corte di cassazione.

Si prevede, inoltre, quanto segue.

Estensione della conciliazione agevolata alle controversie pendenti al 31 gennaio 2023 (in luogo del 10 gennaio 2023) innanzi alle corti di giustizia tributaria di primo e di secondo grado.

Per la definizione agevolata relativa ai PVC consegnati entro il 31 marzo 2023, è chiarito che l’adesione rimane rafforzata senza limiti temporali, anche laddove l’accertamento sia notificato dopo il 31/03/2023 (in sostanza, potranno esservi adesioni rafforzate anche nei prossimi anni, alla sola condizione che l’ufficio abbia fatto proprio il PVC notificato entro marzo 2023).

Inoltre, per gli accertamenti che sono divenuti definitivi dal 2/01/2023 al 31/01/2023 (per i quali il contribuente non ha avuto tempo di procedere alla definizione in quanto i termini erano troppo prossimi all’entrata in vigore della tregua fiscale), potranno definire l’atto entro 30 giorni dall’entrata in vigore del Decreto Bollette.

Infine, in merito alla regolarizzazione degli omessi pagamenti di rate, successive alla prima, a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale scadute al 1/01/2023, ordinariamente la notifica della cartella di pagamento inibisce la definizione agevolata. A tal fine viene chiarito che, per accedere alla regolarizzazione, l’assenza della notifica della cartella di pagamento debba riferirsi al 1/01/2023 (data di entrata in vigore della Legge di bilancio 2023), non alla data del pagamento (come indicato nella CM 2/2023); dunque il contribuente che ha ricevuto la cartella il 2/01/2023 può accedere alla regolarizzazione, pagando entro il 31/03/2023 (termine invariato).

Reati tributari Infine, sono previste cause speciali di non punibilità di alcuni reati tributari (omesso versamento di ritenute dovute o certificate per importo superiore a 150.000 euro per annualità, omesso versamento di IVA di importo superiore a 250.000 euro per annualità, indebita compensazione di crediti non spettanti superiore a 50.000 euro), in particolare quando le relative violazioni sono correttamente definite e le somme dovute sono versate integralmente dal contribuente secondo le modalità previste.

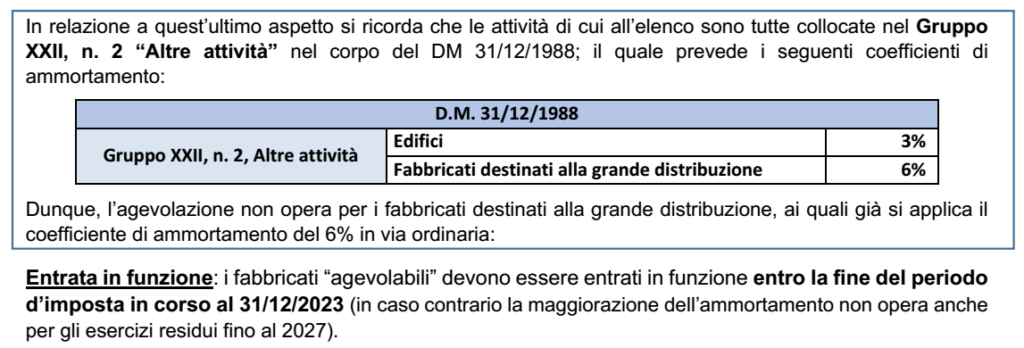

L’art. 1, co. da 65 a 69, L. n. 197/2022 (Legge di Bilancio 2023) ha introdotto la possibilità – di incrementare le quote di ammortamento fiscale al 6% – limitatamente ai fabbricati strumentali – per le imprese che operano in determinati settori del commercio al dettaglio.

L’agevolazione si applica in via transitoria: ✓ per il periodo di imposta in corso al 31/12/2023 ✓ e per i successivi 4 periodi di imposta.

Per le imprese con periodo coincidente con l’anno solare, si tratta dei periodi dal 2023 al 2027 (dunque non influenza il bilancio dell’esercizio 2022, né il mod. Redditi 2023). Si ritiene che l’agevolazione possa essere fruita anche solo in uno/più dei periodi citati, ma non obbligatoriamente in tutti tali periodi.

Attuazione: il comma 69 ha rinviato la definizione delle modalità applicative ad un successivo provvedimento; in applicazione di ciò, l’Agenzia delle entrate ha emanato il Provv. 22/03/2023.

L’AMBITO SOGGETTIVO

Il comma 66 indica quali soggetti beneficiari dell’agevolazione le imprese. Secondo l’art. 2 del Provv. 22/03/2023 non opera alcuna limitazione di natura soggettiva, dovendosi fare riferimento a tutti i soggetti titolari di redditi d’impresa: – le persone fisiche che esercitano imprese commerciali art. 55 Tuir; – le società di persone (Snc e Sas), con esclusione delle società semplici – le società di capitali (Spa, Srl), le cooperative e gli enti commerciali (art. 73, c. 1, lett. a) e b), Tuir) – le società e gli enti di ogni tipo non residenti (art. 73, c. 1, lett. d), Tuir).

ATTIVITÀ “AGEVOLABILI”

Le imprese come sopra definite devono svolgere una delle attività riferite ai seguenti codici ATECO:

AMBITO SOGGETTIVO (CO. 66)

47.11.10 (Ipermercati) 47.11.20 (Supermercati) 47.11.30 (Discount di alimentari); 47.11.40 (Minimercati ed altri esercizi non specializzati di alimentari vari); 47.11.50 (Commercio al dettaglio di prodotti surgelati); 47.19.10 (Grandi magazzini); 47.19.20 (Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici); 47.19.90 (Empori ed altri negozi non specializzati di vari prodotti non alimentari); 47.21 (Commercio al dettaglio di frutta e verdura in esercizi specializzati); 47.22 (Commercio al dettaglio di carni e di prodotti a base di carne in esercizi specializzati); 47.23 (Commercio al dettaglio di pesci, crostacei e molluschi in esercizi specializzati); 47.24 (Commercio al dettaglio di pane, torte, dolciumi e confetteria in esercizi specializzati); 47.25 (Commercio al dettaglio di bevande in esercizi specializzati); 47.26 (Commercio al dettaglio di prodotti del tabacco in esercizi specializzati); 47.29 (Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati).

CONCETTO DI PREVALENZA

Ai fini dell’accesso all’agevolazione, il Provvedimento non richiede l’esercizio “esclusivo” di tali attività, ma è sufficiente che se risultino “prevalenti”, in presenza di svolgimento di altre attività non incluse.

A tal fine occorre procedere rapporto tra l’ammontare dei ricavi derivanti dallo svolgimento delle attività “agevolabili” rispetto al totale dei ricavi del conto economico (somma dei ricavi di attività agevolabili e non agevolabili).

Nota: per le imprese non obbligate alla redazione del bilancio, si ritiene che il calcolo della prevalenza, possa avvenire tramite l’utilizzo dei dati fiscali (es.: registro corrispettivi o registro fatture).

AMBITO OGGETTIVO

L’ultimo periodo del co. 65 perimetra l’ambito oggettivo della disposizione sono ammessi i soli fabbricati strumentali utilizzati per l’attività svolta nei settori di quell’elenco precedente.

Il Provvedimento non esamina il concetto di fabbricato strumentale, per il quale occorre fare riferimento ai principi generali (art. 43, Tuir) rientrandovi sia i fabbricati “per destinazione” che “per natura”.

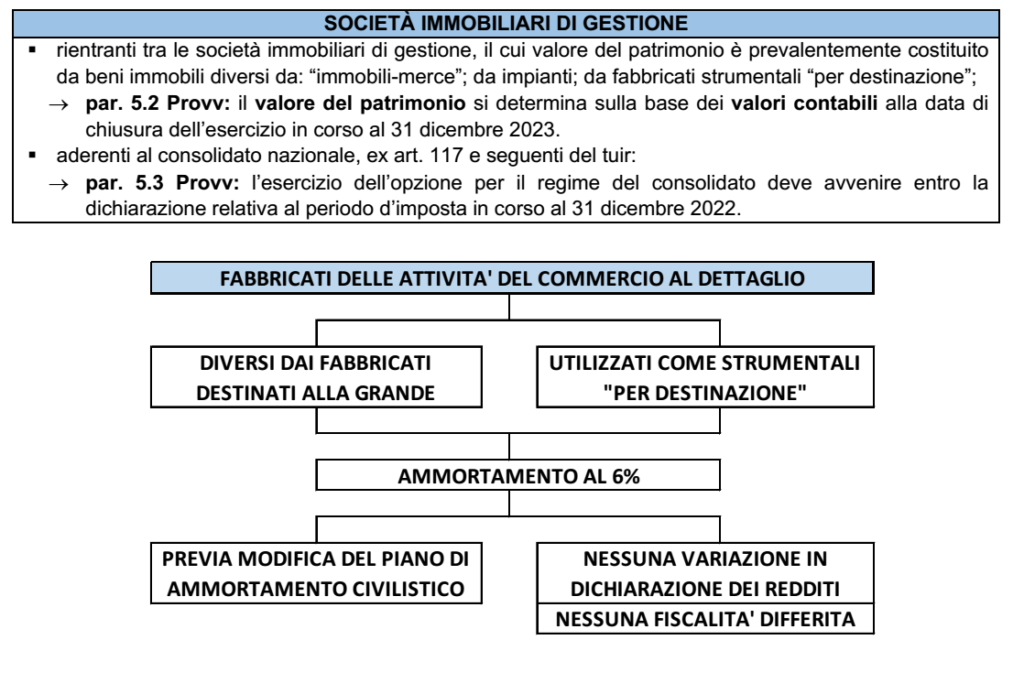

Tuttavia, essendo previsto che tali fabbricati siano utilizzati per le citate attività del commercio al dettaglio, il riferimento risulta ai soli fabbricati strumentali per destinazione, dovendosi escludere: ✓ sia i fabbricati strumentali solo per natura (non utilizzati nell’attività, in quanto locati a terzi, salva la deroga per i gruppi di imprese di cui oltre) ✓ nonché gli “immobili patrimonio” (unità abitative locate a terzi, inutilizzate, ecc.)

FABBRICATI ESCLUSI

Il p.to 3.2 del Provvedimento individua i fabbricati esclusi dall’agevolazione, riferiti: ▪ a quelli concessi in locazione a terzi (come anticipato, opera una deroga per i gruppi di imprese), concessi in leasing o contratti assimilabili (anche a soggetti operanti nei settori incentivati) ▪ ai fabbricati con coefficiente di ammortamento uguale o superiore al 6%.

MODALITA’ APPLICATIVE

Il Provvedimento, coerentemente con quanto anticipato nella Relazione tecnica alla legge di Bilancio, prevede che l’incremento del coefficiente di ammortamento: ✓ non consente di derogare al principio di previa imputazione degli ammortamenti nel conto economico (art. 109, co. 4, TUIR) ✓ pertanto, in tutti i casi in cui la quota di ammortamento civilistico sia stata imputata, in passato, per una quota inferiore al 6% (dunque per tutti gli edifici diversi dai fabbricati destinati alla grande distribuzione) l’adozione dell’agevolazione implica la modifica del piano di ammortamento civilistico.

In sostanza: – non si tratta di un agevolazione fiscale che permette una variazione in diminuzione nel mod. Redditi (con successiva variazione in aumento al termine della procedura dell’ammortamento ordinario) – ma di un agevolazione che deve rispettare i Principi contabili: la deducibilità dell’ammortamento per una quota superiore a quella ordinaria del 3% va giustificata dal punto di vista civilistico.

Nota: si noti che in assenza della previsione agevolativa, una variazione del piano di ammortamento ordinario si sarebbe scontrata con il limite di deducibilità fiscale del 3% (ex art. 102, co. 2, Tuir), con il conseguente obbligo di gestire le variazioni in aumento (costanza di ammortamento) ed in diminuzione (al termine dell’ammortamento), ivi inclusa la relativa fiscalità differita.

Da quanto precede, deriva che: ▪ le società di capitali dovranno motivare la modifica del piano di ammortamento all’interno della Nota integrativa ▪ la modifica del piano di ammortamento implica che non vi sia alcuna fiscalità differita da gestire.

LA CESSIONE DELL’IMMOBILE AGEVOLATO

Il Provvedimento disciplina la successiva cessione del fabbricato su cui si è fruito dell’agevolazione: a) cessione dell’immobile: non produce effetti sull’agevolazione già fruita; relativamente all’anno di cessione del bene si ritiene che l’agevolazione non trovi applicazione (infatti, il possesso del bene al termine del periodo d’imposta deve sussistere per tutti i periodo “agevolabili”) b) operazioni di riorganizzazione aziendale in neutralità fiscale: non produce effetti sull’agevolazione già fruita: ✓ il soggetto avente causa (società conferitaria, scissa, ditta individuale confluita dallo scioglimento di società di persone, ecc.) che operi nei settori “agevolabili” ✓ può continuare ad applicare la maggiorazione per il periodo residuo della stessa.

SOCIETA’ IMMOBILIARI DI GESTIONE ADERENTI AL CONSOLIDATO FISCALE

In deroga all’inquadramento tra i fabbricati strumentali per destinazione è previsto che le società immobiliari “di gestione” aderenti al consolidato; ✓ possono accedere all’agevolazione per i fabbricati che sono locati alle aziende del gruppo (rientranti nel perimetro del consolidato); ✓ che li utilizzano direttamente nell’ambito della propria attività di commercio al dettaglio (rientrante tra quelle individuate dall’elenco precedente), nel rispetto – chiarisce il Provvedimento – nel requisito della prevalenza.

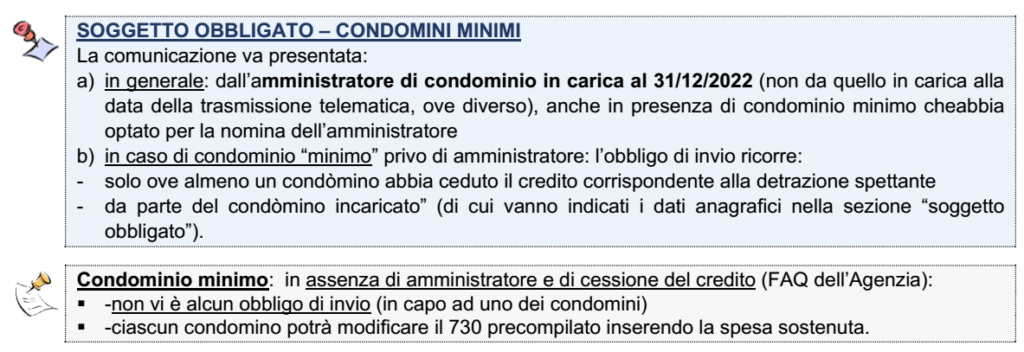

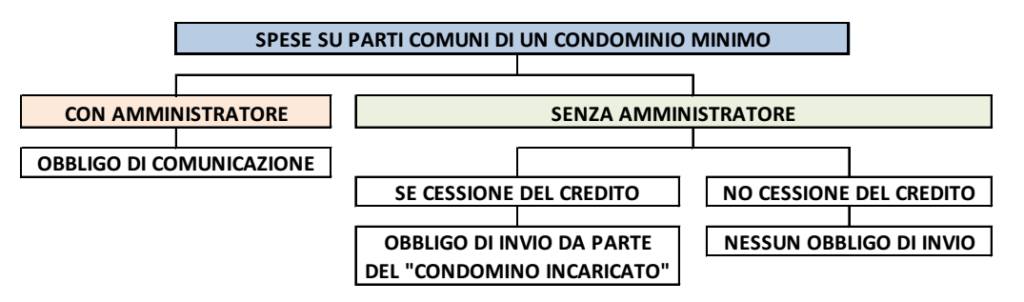

Al fine di permettere la predisposizione dei Modd. 730 precompilati, il MEF individua le modalità di invio dei dati relativi alle spese che danno diritto a deduzioni/detrazioni (art. 3 c. 4 D.Lgs. 175/2014); in applicazione di ciò, il DM del 1/12/2016 ha introdotto l’obbligo di invio per i condomini: – delle spese per interventi edilizi effettuati su parti comuni di edifici residenziali – nonché gli acquisti di mobili e di grandi elettrodomestici, destinati all’arredo delle parti comuni dell’immobile oggetto di lavori di recupero del patrimonio edilizio (cd. “bonus mobili”) – indicando espressamente le quote sostenute da ciascun condomino e i dati relativi alla cessione del credito, corrispondente alla detrazione spettante, scelta dal singolo condomino.

L’iniziale Provv. 21/11/2016 è stato successivamente più volte modificato; per le spese sostenute nel 2022 il Provv. 20/12/2022 ha individuato le modalità di compilazione della comunicazione da inviare entro il prossimo 31/03/2022.

AMBITO APPLICATIVO

INTERVENTI INTERESSATI: la comunicazione è obbligatoria nel caso di interventi che attribuiscono la detrazione per: ✓ recupero del patrimonio edilizio ✓ opere di riqualificazione energetica (anche in forma di superbonus) ✓ riduzione del rischio sismico (anche in forma di superbonus) ✓ acquisto di mobili e grandi elettrodomestici effettuate sulle parti comuni condominiali.

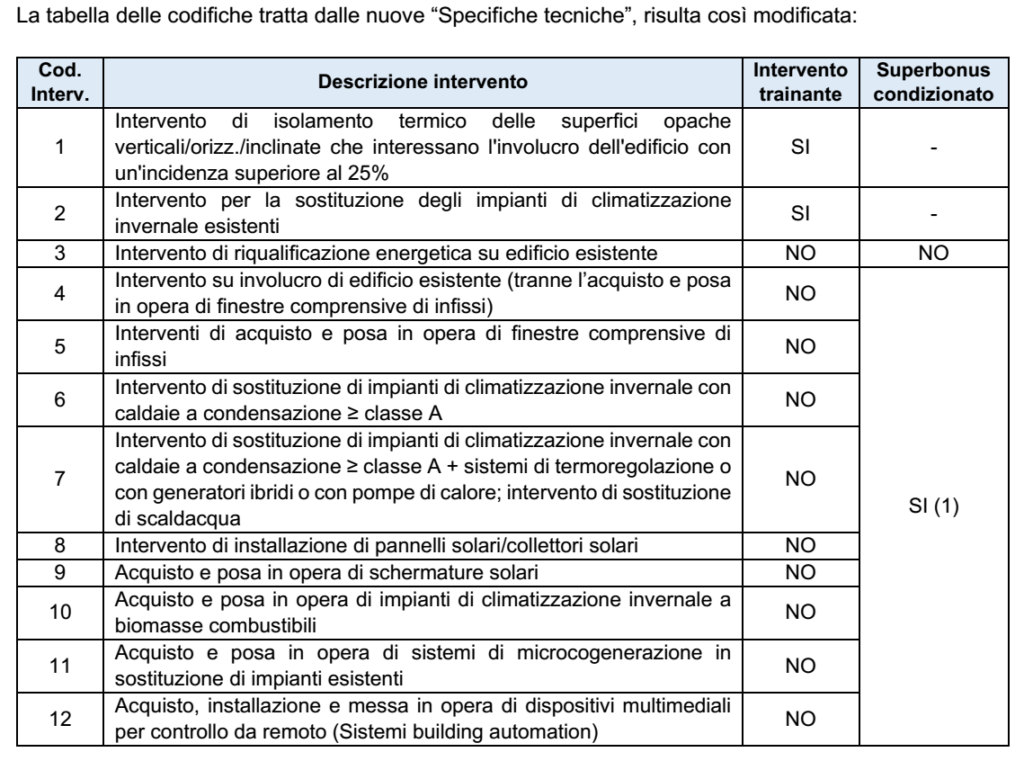

NOVITA’ PER LA COMUNICAZIONE 2023 (INTERVENTI 2022)

Come indicato precedentemente l’ultima modifica al modello di comunicazione è avvenuta con il Provvedimento del 20.12.2022 nelle cui Motivazioni le Specifiche tecniche sono state implementate al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e recepire le modifiche normative” contenute negli artt. 119-ter e 121, DL n. 34/2020 (“Decreto Rilancio”).

In particolare si evidenzia ➔ l’istituzione del nuovo codice “32” ➔ per identificare l’intervento di “eliminazione delle barriere architettoniche” con detrazione del 75% e possibilità di opzione per lo sconto in fattura/cessione del credito di cui al citato art. 119-ter.

LE NUOVE CODIFICHE

PROGRESSIVO INTERVENTO

Per ciascun intervento eseguito sull’immobile va attribuito un “numero d’ordine”.

Più in particolare ✓ nel caso di interventi delle tipologie “1”, “2”, “3”, “22”, “23”, “24”, “25” e “32” ✓ vanno indicati col medesimo Progressivo intervento tutti gli interventi della stessa tipologia effettuati sullo stesso edificio nel 2022.

Le Specifiche tecniche di quest’anno chiariscono che, nel caso di utilizzo dei codici “14” o “15” riferiti al sismabonus, vanno indicati: ✓ col medesimo progressivo intervento: tutti gli interventi della stessa tipologia effettuati sullo stesso edificio che non hanno usufruito della detrazione del 110%; ✓ con un altro progressivo intervento: gli interventi della stessa tipologia effettuati sullo stesso edificio che hanno usufruito della detrazione del 110%.

Per quanto attiene il progressivo edificio, rimangono applicabili le istruzioni già fornite lo scorso anno: – il dato obbligatorio solo se il tipo intervento assume uno dei seguenti valori: “1”, “2”, “3”, “22”, “23”, “14”, “15”, “24”, “25” e “32” – negli altri casi deve essere impostato a zero.

CAMPO “CREDITO CEDUTO O CONTRIBUTO MEDIANTE SCONTO”

In caso di riconoscimento dello sconto in fattura o cessione del credito va compilato il campo “Credito ceduto o contributo mediante sconto” nel quale, per le spese 2022, va indicato: ▪ credito non cedibile o sconto non applicabile (ad esempio, per gli interventi identificati dai codici “29”, “30” e “31”); ▪ credito non ceduto o non corrisposto tramite sconto in fattura; ▪ credito ceduto a soggetti diversi dai fornitori; ▪ sconto in fattura o credito ceduto ai fornitori; ▪ credito fruito: ✓ in parte come sconto in fattura o cessione del credito ai fornitori; ✓ in parte come cessione del credito a soggetti diversi dai fornitori.

Come noto, una serie di decreti legge susseguitisi nel tempo fin dal 2022, hanno introdotto dei crediti d’impostafinalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale per tutto il 2022 e per il 1° trimestre 2023 in relazione alle imprese: – energivore” e “non energivore”: per le quali la base di riferimento è la spesa sostenuta per la “componente energetica” dell’energia elettrica consumata nel periodo – “gasivore” e “non gasivore”: per le quali la base di riferimento è la spesa per la “materia gas naturale” consumato nel periodo di riferimento per usi energetici “non termoelettrici” (incluso l’uso per riscaldamento e l’acquisto di metano per autotrasporto; è escluso l’acquisto di gpl per autotrasporto).

Analoga agevolazione è stata riconosciuta a favore delle imprese esercenti attività agricole e della pesca per l’acquisto di gasolio/benzina per la trazione dei mezzi utilizzati nell’attività (comprovata da fatture ed al netto di Iva), successivamente esteso alle spese per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali (nonché per la trazione dei mezzi utilizzati nell’attività da parte delle imprese di agromeccanica).

COMUNICAZIONE DEI CREDITI D’IMPOSTA MATURATI NEL 2022

Al fine di monitorare la fruizione dei crediti d’imposta, l’art. 1, DL n. 144/2022 (cd. “Aiuti-ter”) ha disposto che i beneficiari (v. RF 017/2023): ▪ devono presentare apposita comunicazione telematica all’Agenzia delle Entrate ▪ riferito all’importo del credito “maturato nell’esercizio 2022” rinviando la relativa disciplina ad un apposito Provvedimento attuativo, emanato il 16/02/2023.

La comunicazione va presentata a pena di decadenza dalla fruizione del credito non ancora fruito al momento della presentazione del modello

Il co. 6 del DL n. 176/2022 (cd. “Aiuti-quater”) ha differito il termine dell’adempimento al 16/03/2023 (in precedenza fissato al 16/02/2023).

PERIODI INTERESSATI Sono oggetto di comunicazione i seguenti crediti d’imposta maturati nel 2022: a) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi al mese di dicembre 2022 (di cui all’art. 1, co. 1 e 2, DL n. 176/2022) b) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi ai mesi di ottobre e novembre 2022 (di cui all’art. 1, co. 1, 1° e 2° periodo, 2, 3 e 4, del DL n. 144/2022) c) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi al 3° trimestre 2022 (di cui all’art. 6, DL n. 115/2022) d) credito d’imposta a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l’acquisto di carburante effettuato nel 4° trimestre 2022 (di cui all’art. 2, DL n. 144/2022).

TERMINE DI INVIO: la comunicazione va presentata telematicamente all’Agenzia delle entrate: dal 16 febbraio 2023 al 16 marzo 2023

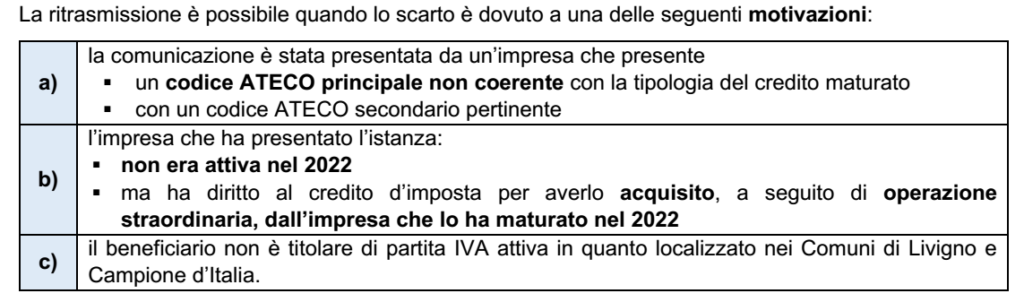

RITRASMISSIONE COMUNICAZIONE SCARTATA OLTRE IL 16 MARZO

L’Agenzia delle Entrate con una Faq del 10 marzo 2023 ha aperto alla possibilità di ritrasmettere anche oltre il 16 marzo, una comunicazione tempestiva, ma scartata dal sistema informativo dell’Agenzia, inviandola tramite Pec; laddove lo scarto sia determinato da alcune particolari casistiche.

MOTIVAZIONI CHE PERMETTONO UN NUOVO INVIO POST 16/03/2023

MODALITA’ DI TRASMISSIONE

La comunicazione deve essere: ✓ trasmessa tramite PEC all’indirizzo cop.Cagliari@pce.agenziaentrate.it, ✓ anche successivamente al 16 marzo 2023 compilando il stesso modello approvato col citato Provv. 1/03/2023.

La comunicazione deve essere – sottoscritta con firma digitale dal beneficiario del credito; – o sottoscritta con firma autografa, scansionata e trasmessa unitamente alla copia di un documento di riconoscimento in corso di validità.

Oggetto della PEC Il messaggio deve recare nell’oggetto la dicitura: “Scarto della comunicazione dei crediti maturati nel 2022 per l’acquisto di prodotti energetici” e il codice fiscale dello stesso beneficiario.

N.B.: nel messaggio PEC va indicato il motivo per il quale si chiede l’acquisizione della comunicazione e deve essere allegata la ricevuta di scarto rilasciata dal sistema

Invio tramite intermediari: La comunicazione può essere trasmessa al medesimo indirizzo di posta elettronica certificata anche per il tramite di intermediari appositamente delegati.

Nota: le comunicazioni inviate tramite PEC per motivi diversi da quelli sopra indicati saranno respinte.

REINVIO PER ERRORI DI COMPILAZIONE ENTRO IL 21 MARZO

L’Agenzia delle Entrate precisa poi che se la comunicazione è stata scartata per errori di compilazione, è necessario procedere con le modalità ordinarie: ✓ reinvio con modalità telematica (cioè tramite i canali telematici dell’Agenzia o il servizio web disponibile nell’area riservata del sito internet della medesima Agenzia) del modello emendato ✓ entro i 5 giorni successivi (cioè entro il 21/03/2023).

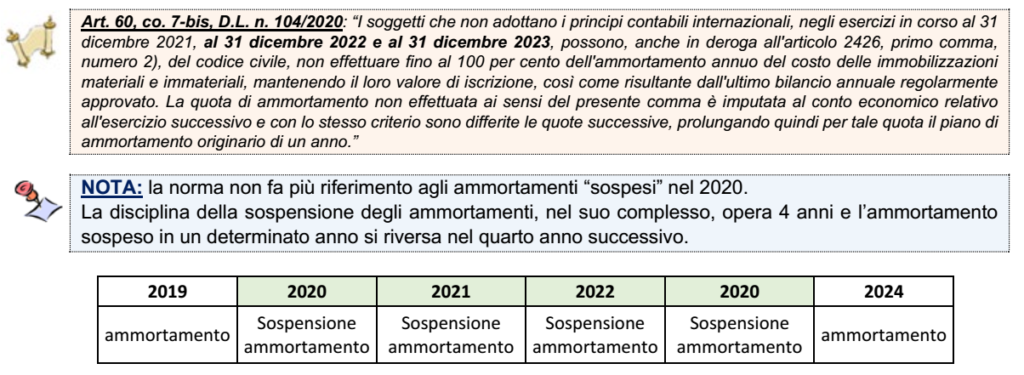

Come noto, l’art. 60, co. 7-bis, del DL 104/2020 (Decreto “Agosto”) ha previsto: ✓ la facoltà per le imprese di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, mantenendo il loro valore di iscrizione come risultante dall’ultimo bilancio approvato ✓ per l’esercizio in corso al 15/08/2020 (esercizio 2020).

L’art. 1, co. 711, L. 234/2021 (Legge di Bilancio 2022) ha esteso tale facoltà all’esercizio successivoa quello in corso al 15/08/2020 (esercizio 2021); il co. 5-quinquies dell’art. 3, DL n. 228/2021 (cd. “Milleproroghe 2022”) ha disposto che la citata estensione all’esercizio 2021 opera indipendentemente dal comportamento tenuto nell’esercizio in corso al 15/08/2020.

L’art. 5-bis, DL n. 4/2022 ha prorogato la sospensione per l’anno 2022, (peraltro, escludendo qualsiasi connessione con la crisi indotta dal COVID) L’art. 3, co. 8, DL n. 198/2022 (cd. “Milleproroghe 2023”) ha, infine, esteso la sospensione anche per l’anno 2023.

Di seguito il disposto normativo vigente.

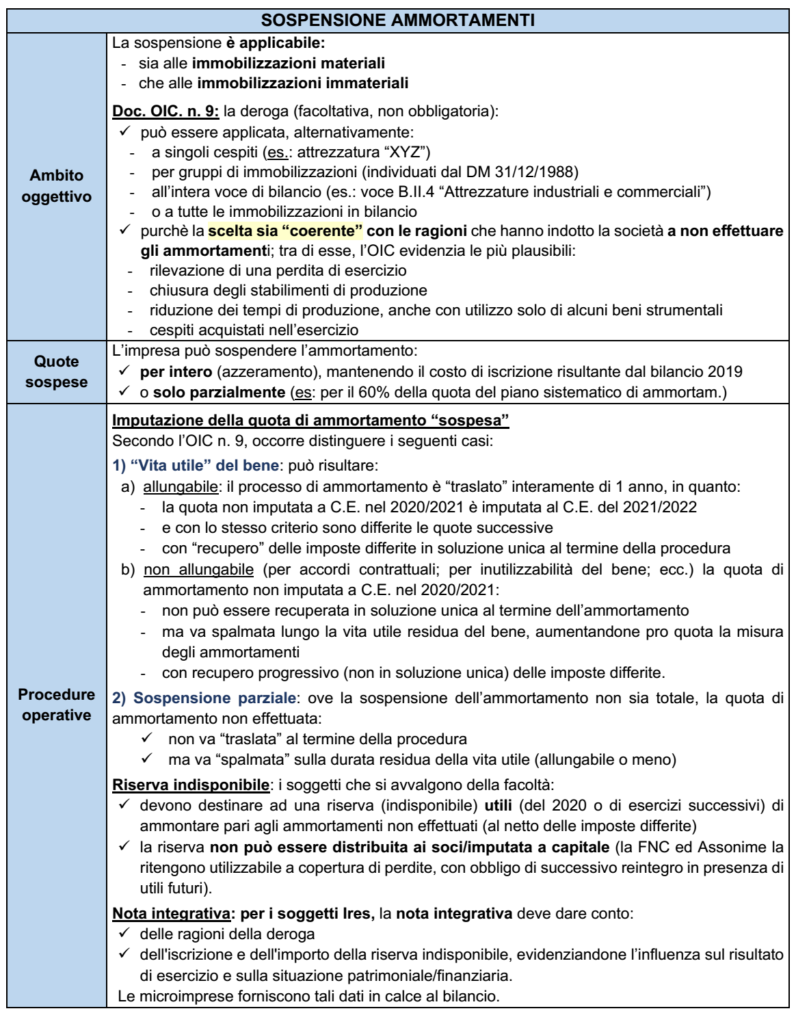

L’AMBITO SOGGETTIVO La disposizione riguarda tutti i soggetti che ▪ non adottano i principi contabili internazionali (cd. “OIC adopter”), sia soggetti Ires che Irpef ▪ ad esclusione dei professionisti Dubbio: il tenore letterale della norma porta a ritenere che siano interessati anche le imprese in contabilità semplificata, per quanto le istruzioni al Mod. Redditi ne facciano riferimento solo per le contabilità ordinarie.

Come anticipato, si tratta di una disposizione già applicabile da due esercizi; si propone, pertanto, una sintesi della relativa disciplina fiscale e civilistica.

Dal punto di vista operativo, l’estensione della sospensione anche al bilancio 2022: ✓ non implica particolari problemi interpretativi (operando tutti i chiarimenti diffusi nel merito dall’OIC) nel caso in cui operi sul solo esercizio 2022 o laddove la sospensione sia totale (al 100%) in uno o più esercizi ✓ mentre pone alcune criticità ove si “incroci” con la sospensione nei bilanci 2020 e/o 2021 in presenza di una sospensione di entità diversa tra i vari esercizi.

LE CONDIZIONI PER EFFETTUARE LA SOSPENSIONE

Il comma 7-quater dispone che i soggetti che si avvalgono della facoltà della deroga ▪ devono darne ragione in nota integrativa ▪ la scelta effettuata “deve essere coerente con le ragioni fornite in nota integrativa …” (OIC, par. 10); NOTA: lo stesso documento dell’OIC precisa ancora che – “… la norma è inserita in un contesto normativo preordinato ad introdurre misure agevolative dovute alla pandemia” – e prevede che il periodo di ammortamento si prolunghi di un anno (co. 7-bis).

L’OIC sottolinea il fatto che il comma 7-bis muova dall’assunto del prolungamento di un anno del periodo di ammortamento, tant’è che in dottrina si ritiene che il prolungamento dell’ammortamento costituisca una condizione inderogabile per avvalersi della sospensione. NOTA: in ogni caso, occorre osservare quanto segue: – se da una parte la norma preveda espressamente solo l’ipotesi del prolungamento della vita utile, – l’OIC non scarta l’ipotesi dell’applicazione della sospensione nel caso in cui la vita utile non possa essere prolungata (ad esempio, per vincoli contrattuali).

L’INFORMATIVA IN NOTA INTEGRATIVA

Al fine di giustificare la sospensione è possibile riportare in nota integrativa, ad esempio, che – l’imputazione della quota di ammortamento potrebbe generare una perdita operativa non rappresentativa della reale operatività del complesso economico (FNC, doc. 17/3/2021) – un determinato cespite non sia stato utilizzato durante l’esercizio (nel caso dell’inutilizzo del cespite stesso solo per una pare dell’esercizio, è possibile sospendere l’ammortamento in proporzione al periodo di inutilizzo). NOTA: la suddetta informazione, all’interno della nota integrativa, va riportata nell’ambito – dei criteri di valutazione e – del patrimonio netto.

Micro-imprese: come noto, sono escluse dall’obbligo di compilazione della nota integrativa e della relazione sulla gestione (ex art. 2435-ter, co. 2) in presenza delle condizioni previste dalla norma (artt. 2427, nn. 9 e 16 e 2428, nn. 3 e 4); ai fini della sospensione possono: – redigere la nota integrativa – oppure fornire la citata informativa in calce al bilancio.

ALTRE INFORMAZIONI IN NOTA INTEGRATIVA: la società deve indicare: a) su quali immobilizzazioni ed in che misura non sono stati effettuati gli ammortamenti; b) le ragioni che l’hanno indotta ad avvalersi della deroga e c) l’impatto della deroga in termini economici e patrimoniali.

LE UNITA’ ELEMENTARI DI CONTABILIZZAZIONE

In mancanza di una specifica individuazione delle unità elementari di contabilizzazione, occorre fare riferimento al Documento interpretativo dell’OIC.

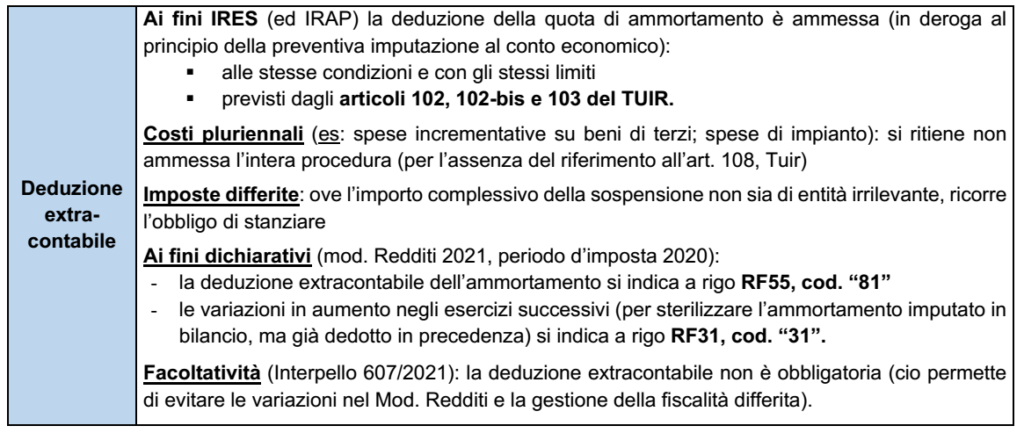

RIFLESSI FISCALI

Il comma 7-quinquies consente la deduzione delle quote di ammortamento sospese, a prescindere dalla loro imputazione a conto economico. La deduzione si concretizza mediante una variazione in diminuzione.

LE IMPOSTE DIFFERITE

La sospensione dell’ammortamento, connesso con l’accantonamento a riserva indisponibile (si veda in merito il prossimo paragrafo), cristallizza un disallineamento temporaneo tra – gli ammortamenti non imputati a conto economico – e i medesimi ammortamenti fiscalmente dedotti.

LA SOLUZIONE

Per migliorare il risultato economico senza subire la falcidia delle imposte differite è possibile mantenere l’allineamento tra i costi imputati in bilancio e quelli dedotti fiscalmente. Tale risultato può essere raggiunto non riportando, in dichiarazione dei redditi, la variazione in diminuzione dell’importo relativo agli ammortamenti sospesi in bilancio. Le imprese possono scegliere di non operare la deduzione della quota sospesa in bilancio.

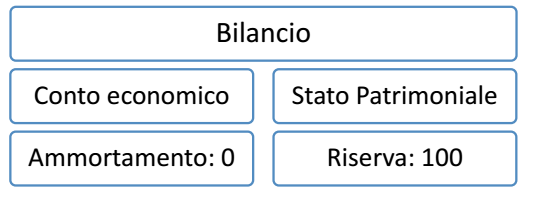

LA RISERVA

Il comma 7- ter impone ai soggetti che si avvalgono della sospensione di accantonare l’utile di esercizio a una riserva indisponibile. Nella figura sotto si ipotizza la sospensione di ammortamenti per 100

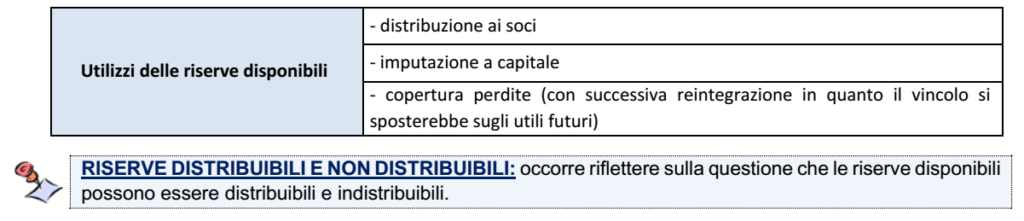

Si riportano di seguito gli utilizzi “concessi” alle riserve disponibili in via generale.

La contabilizzazione delle riserve indisponibili, ex legge 126/2020, si effettua attingendo dalle riserve disponibili esistenti in bilancio secondo una specifica graduazione (FNC). Si riporta di seguito la graduazione in esame relativa alla copertura delle perdite.

E’ disponibile dal 07/03/2023 il nuovo servizio telematico dell’Agenzia delle entrate che consente di registrare online il modello “Registrazione di atto privato” (Rap).

La richiesta di registrazione può essere inviata, insieme agli eventuali documenti da allegare, attraverso la procedura web disponibile nell’area riservata del sito dell’Agenzia.

Il modello è composto da una parte generale, contenente dati comuni a tutti gli atti privati, e di una parte speciale riservata a informazioni specifiche riguardanti il tipo di contratto da registrare, nel nostro caso l’accordo preliminare di compravendita.

RAP web consente di registrare direttamente online, senza installare alcun software, i contratti di comodato d’uso.

Per richiedere la registrazione in via telematica basta indicare nel nuovo modello “RAP” i dati necessari, quindi: tipologia di contratto, dati del comodante, del comodatario e degli eventuali immobili oggetto del contratto. Una volta inserite tutte le informazioni necessarie, il sistema calcola in automatico le imposte (registro e/o bollo) e consente di versarle contestualmente tramite addebito su conto corrente.

Per la registrazione con RAP web è necessario allegare in un unico file, in formato TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b), i seguenti documenti: ▪ copia dell’atto da registrare, sottoscritto dalle parti. Il testo dell’atto da registrare deve essere redatto in modo che gli elementi essenziali siano leggibili tramite procedure automatizzate (ad esempio in formato elettronico o dattiloscritto). In caso contrario la richiesta di registrazione in modalità telematica non andrà a buon fine (verrà rilasciata un’apposita ricevuta); ▪ copia di eventuali documenti allegati all’atto da registrare (ad esempio scritture private, inventari, mappe, planimetrie e disegni).

Con successivi provvedimenti l’utilizzo del modello RAP sarà progressivamente esteso alla registrazione di tutti gli atti privati.

Con il Provv. del 06/03/2023, l’Agenzia delle Entrate ha definito le modalità con cui saranno messe a disposizione del contribuente e della Guardia di Finanza, anche mediante l’utilizzo di strumenti informatici, le informazioni relative alle fatture elettroniche emesse oltre i termini previsti dall’art. 21, c. 4, DPR 633/1972 e ai corrispettivi telematici giornalieri trasmessi oltre i termini di cui al c.6-ter, art. 2, D.lgs. 127/2015.

In tal modo: • I soggetti passivi che hanno emesso fatture elettroniche oltre i termini stabiliti dall’art. 21 comma 4 del DPR 633/72 o che hanno trasmesso i dati dei corrispettivi telematici giornalieri oltre i dodici giorni previsti dall’art. 2 comma 6-ter del DLgs. 127/2015 • ricevuta dall’Agenzia delle Entrate un’apposita comunicazione nella quale sarà contenuto l’invito a verificare le possibili irregolarità; • potranno: – motivare il ritardo, ove ciò sia possibile; – regolarizzare la propria posizione.

Le comunicazioni saranno recapitate al contribuente al proprio domicilio digitale; sarà in ogni caso possibile consultarne il contenuto accedendo al proprio cassetto fiscale o alla propria area riservata dell’interfaccia web “Fatture e Corrispettivi”.

In particolare, i soggetti passivi potranno trovare l’elenco delle fatture emesse tardivamente, contenente, fra l’altro: • il tipo del documento; • il numero; • la data del documento; • la data di trasmissione; • l’identificativo SdI del file.

L’elenco dei corrispettivi giornalieri che sono stati trasmessi oltre i termini conterrà, invece: • il numero degli invii tardivi; • l’ID Invio; • la matricola del dispositivo; • la data di rilevazione; la data di trasmissione.

Gli operatori potranno chiedere informazioni o segnalare all’Agenzia le eventuali circostanze atte a giustificare il ritardo nella trasmissione.

Sarà possibile sanare la violazione avvalendosi dell’istituto del ravvedimento operoso di cui all’art. 13 del DLgs. 472/97, sempre che non sia già stato notificato un atto di liquidazione, di irrogazione delle sanzioni o di accertamento, o che non sia stata ricevuta una comunicazioni di irregolarità di cui agli articoli 36-bis del DPR 600/73 e 54-bis del DPR 633/72.

Con riferimento: • alle violazioni formali commesse entro il 31/10/2022; • e a quelle prodromiche alle violazioni riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31/12/2021 e a periodi d’imposta precedenti • i contribuenti, inoltre, potranno beneficiare delle riduzioni sanzionatorie previste dall’articolo 1 della legge 29 dicembre 2022, n, 197, se regolarizzeranno le anomalie entro il 31 marzo 2023.

Nel Provvedimenti si specifica che: • il contribuente, nel caso in cui decida di correggere il proprio comportamento; • potrà avvalersi, entro il 31 marzo 2023; • delle sanatorie introdotte dalla legge di bilancio 2013 (L. 197/2022), usufruendo “delle disposizioni previste dall’articolo 1 della legge 29 dicembre 2022, n. 197 per regolarizzare le violazioni formali (commi da 166 a 173) e le violazioni «sostanziali» (commi da 174 a 178)”

Con il messaggio n. 889 del 03/03/2023, l’INPS ha reso noto che è possibile procedere con le richieste di rimborso dei costi sostenuti per le rette degli asili nido o per l’assistenza domiciliare fino a un massimo di 3.000 euro.

La domanda può essere presentata fino al 31 dicembre 2023.

Il bonus può essere riconosciuto anche sotto forma di contributo di assistenza domiciliare in caso di gravi patologie, tutti i genitori di figli o figlie fino ai tre anni che rispettano i seguenti requisiti: • cittadinanza italiana; • cittadinanza UE; • permesso di soggiorno UE per soggiornanti di lungo periodo; • carte di soggiorno per familiari extracomunitari di cittadini dell’Unione europea; • carta di soggiorno permanente per i familiari che non hanno la cittadinanza dell’Unione europea; • status di rifugiato politico o di protezione sussidiaria; • residenza in Italia.

Sul portale INPS è possibile accedere tramite una delle seguenti credenziali al servizio online “Bonus asilo nido e forme di supporto presso la propria abitazione”: • SPID; • CIE, Carta d’Identità Elettronica; • CNS, Carta Nazionale dei Servizi.

Alla domanda di prenotazione dell’agevolazione, vanno poi aggiunte le fatture comprovanti le spese sostenute.

La domanda di contributo per il pagamento delle rette dell’asilo nido deve essere presentata dal genitore o dal soggetto affidatario del minore stesso che ne sostiene l’onere e deve recare l’indicazione delle mensilità relative ai periodi di frequenza scolastica, compresi tra gennaio e dicembre 2023, fino a un massimo di 11 mensilità, per le quali si intende ottenere il beneficio.

La quota inserita non dovrà, invece, comprendere la somma versata a titolo di iscrizione, il pre e post scuola, l’importo a titolo di imposta sul valore aggiunto (IVA). L’importo dichiarato dall’utente non impegna l’INPS all’erogazione del rimborso.

Il valore del bonus spettante al richiedente varia in base al valore ISEE: • fino a 25.000 euro: bonus di 3.000 euro (272,70 euro per 11 mensilità) • da 25.001 a 40.000 euro: bonus di 2.500 euro (227,20 per 11 mensilità) • oltre 40.000: bonus di 1.500 euro (136,30 euro per 11 mensilità)

In assenza dell’indicatore valido o qualora il bonus sia richiesto dal genitore che non fa parte del nucleo familiare del minorenne, viene erogata la cifra minima di 1.500 euro.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.