A partire dal 13/04/2023, è possibile presentare la richiesta per i rimborsi delle maggiori spese sostenute a seguito alla Brexit a partire dal 01/01/2020.

Lo ha reso noto con un apposito avviso, l’Agenzia della Coesione Territoriale, che ha predisposto un’apposita piattaforma per la presentazione delle istanze.

Si tratta della Riserva di Adeguamento alla Brexit (BAR), uno “strumento speciale di emergenza una tantum”, istituito dalla Commissione Europea, su impulso del Consiglio Europeo, con il Reg. (UE) n. 1755 del 6 ottobre 2021, con l’obiettivo di contrastare le conseguenze economiche, sociali, territoriali e ambientali della Brexit negli Stati membri e mitigare gli impatti negativi sulla coesione economica, sociale e territoriale.

Sono destinatari della Riserva tutti gli stati membri dell’UE e l’importo assegnato all’Italia ammonta a euro 146.769.412, secondo quanto disposto nell’Allegato alla Decisione C (2021)7330 del 8 ottobre 2021.

Termini e procedure – Per accedere agli incentivi, le imprese devono presentare una proposta di finanziamento che può essere compilata a partire dalle ore 12.00 del 13/04/2023 fino alle ore 12.00 del 12/07/2023.

Le domande saranno valutate con un procedimento a sportello fino a esaurimento delle risorse.

Tutte le imprese private, iscritte nel Registro delle imprese ed effettivamente danneggiate dal recesso del Regno Unito dall’Unione europea, possono beneficiare del contributo al quale sono parimenti ammesse piccole, medie e grandi imprese.

Perché la richiesta sia ammissibile, saranno necessarie la sussistenza dei requisiti soggettivi, la regolarità formale e sostanziale della documentazione e il rispetto dei termini e della procedura.

In particolare, le imprese dovranno evidenziare l’iscrizione al Registro imprese, il rispetto dei termini e delle previsioni previsti dall’avviso nonché il rispetto del Regolamento UE n. 1407/2013.

Il contributo finanziario è in “de minimis” (Reg. UE n. 1407/2013): si prevede, in particolare, la concessione di un contributo a fondo perduto pari al 100% della spesa ritenuta ammissibile, fino ad un massimo di € 200.000.

Il beneficio è concesso a seguito di una procedura di valutazione che si compone di: ▪ una fase di verifica di ammissibilità formale della domanda di finanziamento in esito alla quale la domanda risulterà“ammissibile” oppure “non ammissibile” alla successiva fase; ▪ una fase di valutazione delle proposte di finanziamento.

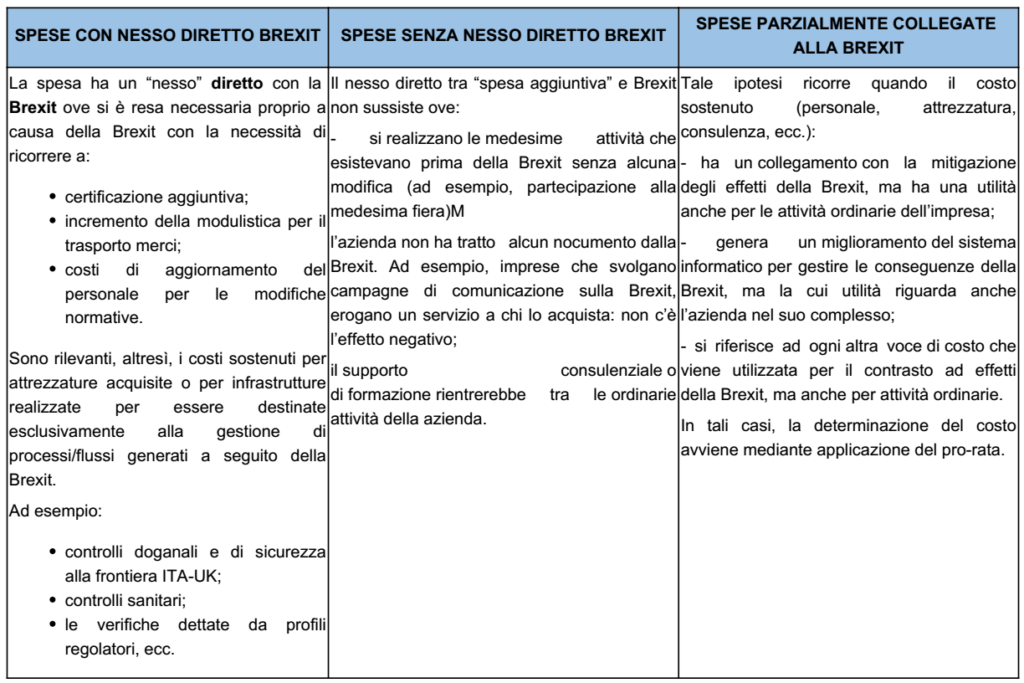

La selezione valuterà l’adeguata descrizione dell’impatto negativo che l’iniziativa ha contrastato, l’efficacia delle attività realizzate e la portata dell’intervento nonché l’effettivo contrasto degli effetti negativi della Brexit. Ai fini del riconoscimento del contributo, saranno adottati criteri generali di valutazione: ▪ le spese rimborsabili devono essere sostenute durante il periodo di riferimento a partire dal 1° gennaio 2020: si tratta quindi delle sole spese già realizzate; ▪ la riserva può coprire parte delle spese sostenute per la realizzazione di iniziative finanziate da altri fondi e programmi dell’Unione, a condizione che tale sostegno non copra lo stesso costo.

Tuttavia, sulla base delle previsioni regolamentari della BAR, alcune spese non saranno ammissibili. In particolare: ▪ la riserva non finanzia l’IVA; ▪ non sono ammesse le spese a sostegno della delocalizzazione.

Il proponente può partecipare a ciascuna finestra temporale con una sola proposta di finanziamento e partecipare anche a più finestre temporali purché le singole iniziative progettuali comprendano titoli di spesa differenti.

Dalle ore 8 di oggi, lunedì 17/04/2023, è attiva la piattaforma digitale per accedere al Bonus trasporti del 2023, il beneficio per studenti, lavoratori, pensionati e cittadini con un reddito complessivo nel 2022 non superiore a € 20mila euro.

La domanda potrà essere inviata accedendo su bonustrasporti.lavoro.gov.it con SPID o Carta di Identità Elettronica (CIE) e permetterà di ricevere un contributo fino a €. 60 valido per l’acquisto di un abbonamento mensile, plurimensile e annuale per l’utilizzo di mezzi di trasporto pubblici su gomma e rotaia.

Lo ha reso noto il Ministero del Lavoro con un comunicato pubblicato sul proprio sito.

Click day: per l’ottenimento del contributo occorre procedere ad apposita richiesta tramite la piattaforma del MIMS entro il prossimo 31/12/2023; merita rilevare che l’erogazione del contributo avviene in ordine temporale e che viene concesso fino ad esaurimento della dotazione finanziaria L’art. 4 del DL n. 5/2023 (cd. “Decreto Trasparenza Prezzi”) ha reintrodotto per il 2023 il cd. “Bonus trasporti”, che consiste in un contributo erogato dal Ministero delle Infrastrutture e della mobilità sostenibili (Mims) per agevolare la mobilità delle persone fisiche e sostenere il reddito delle famiglie.

Il bonus ricalca quello previsto per il 2022 dall’art. 35 del DL n. 50/2022 (cd. “Decreto Aiuti”); in particolare il testo del DM interministeriale n. 4 del 23/03/2023 si discosta dal precedente DM 22/08/2022 per le sole data di presentazione dell’istanza, per il requisito reddituale e per la nuova dotazione finanziaria (di €. 100 mil., in luogo di €. 180 mil. Stanziati lo scorso anno) che costituisce il limite di spesa.

Il buono è riconosciuto in favore delle persone fisiche, che nell’anno 2022 hanno conseguito un reddito complessivo non superiore a € 20.000.

Il bonus può essere richiesto: • per sé stessi (maggiorenni); • per un minorenne a carico.

Il valore del buono è pari: • al 100% della spesa da sostenere per l’acquisto dell’abbonamento; • nel limite massimo di € 60.

Il buono va utilizzato per acquisti effettuati o da effettuare: • tra il 14/01/2023 (data di entrata in vigore del D.L. 5/2023); • fino al 31/12/2023.

Esso è utilizzabile per l’acquisto di “abbonamenti” (non per singole corse) annuali o per una/più mensilità; per i servizi: • di trasporto pubblico locale, regionale e interregionale (autobus, corriere, ecc.); • di trasporto ferroviario nazionale (per quanto vi siano chiarimenti in merito, il bonus 2022 è stato accettato da numerosi gestori di trasporto ferroviario regionale privati).

Procedure operative – Per quanto riguarda gli aspetti prettamente operativi, il DM 4/2023 specifica che l’istanza si potrà inviare accedendo alla pagina bonustrasporti.lavoro.gov.it con SPID o Carta di identità elettronica (CIE).

Una volta effettuato l’accesso, all’atto della registrazione, il beneficiario dovrà fornire alcune dichiarazioni sostitutive di autocertificazione ex DPR 445/2000 indicando le seguenti informazioni: ◾ nome, cognome e codice fiscale; ◾ nel caso in cui il beneficiario sia un minore, il richiedente, assieme al proprio codice fiscale, deve anche attestare che il minore sia fiscalmente a suo carico ◾ il reddito complessivo conseguito nell’anno di imposta 2022, non superiore a € 20.000. Le istanze, una volta compilate e corredate dalla documentazione e dalle informazioni sopra indicate, potranno essere ammesse fino alle risorse disponibili (100 milioni di euro per il 2023).

Il buono verrà emesso per il tramite del portale e sarà contrassegnato da un codice identificativo univoco, dal codice fiscale del beneficiario, dall’importo e dalla data di emissione e di scadenza. Inoltre, il bonus in questione sarà spendibile presso un solo gestore dei servizi di trasporto pubblico tra quelli selezionabili all’atto della registrazione sulla piattaforma digitale.

Il buono reca il nominativo del beneficiario e: ◾ non è cedibile; ◾ è utilizzabile per l’acquisto di 1 solo abbonamento; ◾ va utilizzato entro il mese “di emissione” da parte della piattaforma (es: ad aprile), anche nel caso di decorrenza dell’abbonamento in un mese successivo (da maggio).

Mancato utilizzo: in caso di mancato utilizzo entro il mese di emissione il buono viene automaticamente annullato. In tal caso il beneficiario: – potrà presentare una nuova domanda (nel caso di mancato esaurimento dei fondi pubblici) – ma solo a partire dal mese successivo.

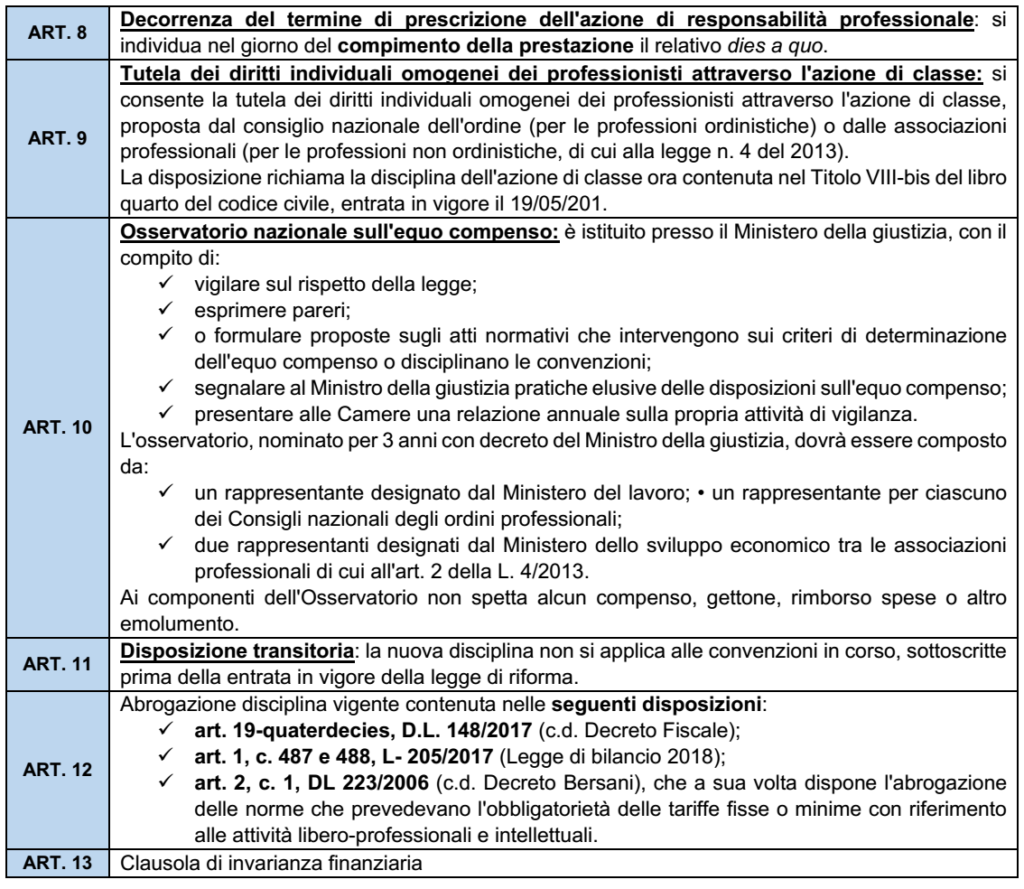

In data 12/04/2023 è stata approvata in via definitiva la nuova disciplina sul cd. “equo compenso” delle “prestazioni professionali”, in attesa di pubblicazione in G.U., finalizzata a tutelare il professionista di determinate situazioni contrattuali.

LA PREVIGENTE DISCIPLINA

La previgente disciplina dell’equo compenso si rinveniva nelle seguenti disposizioni normative: – art. 19-quaterdecies, D.L. 148/2017 (c.d. Decreto Fiscale) – art. 1, c. 487 e 488, L- 205/2017 (Legge di bilancio 2018) intervenute in un primo tempo limitatamente alle prestazioni degli avvocati ed, in seguito, estendendo le disposizioni a tutti i rapporti di lavoro autonomo che interessano i professionisti, iscritti o meno agli ordini e collegi, i cui parametri sono stati definiti da una serie di decreti ministeriali attuativi.

La previgente impostazione era stata oggetto di rilievi da parte dell’Authority sulla concorrenza per una possibile contrarietà ai principi di libera concorrenza previsti dalla disciplina comunitaria.

Le censure: la disciplina – collega l’equità del compenso a parametri tariffari contenuti in DM, con la reintroduzione, di fatti, di“minimi tariffari” (in precedenza soppressi dal DL 1/2012) – ciò ha l’effetto di ostacolare la concorrenza tra professionisti nelle relazioni commerciali con alcune tipologie di clienti c.d. “forti” (inclusa la P.A.)

Anche la Corte UE (sent. 4/07/2019, caso C-377/17) ha avuto modo di affermare che, in materia di compensi professionali: – l’indicazione delle tariffe minime e massime è vietata in quanto incompatibile con il diritto UE; – ma sono comunque ammesse deroghe per motivi di interesse pubblico, come la tutela dei consumatori, la qualità dei servizi e la trasparenza dei prezzi.

IL RECENTE INTERVENTO LEGISLATIVO

Alla luce di tali possibili incompatibilità, il legislatore ha modificato la disciplina sull’equo compenso. ll testo approvato (DDL A.C. 338-B, di cui si attende ora la pubblicazione in GU) si compone di 13 articoli.

LA DEFINIZIONE DI EQUO COMPENSO

L’art. 1 fornisce la definizione di equo compenso, disponendo che, per essere considerato equo, il compenso deve essere: ▪ essere proporzionato: – alla quantità e qualità del lavoro svolto – e al contenuto e alle caratteristiche della prestazione professionale ▪ nonché conforme ai parametri per la determinazione dei compensi previsti dalla legge.

Per la definizione dei “parametri” di conformità, si rinvia a più decreti ministeriali; in particolare:

AMBITO APPLICATIVO

L’art. 2 definisce l’ambito applicativo della “nuova” disciplina sull’equo compenso.

Essa si applica alle prestazioni d’opera intellettuale di cui all’art. 2230 c.c. ▪ regolate da convenzioni (sia preparatorie che definitive, purché vincolanti per il professionista) ▪ che hanno per oggetto l’attività (anche da parte di studi associati o Stp) in favore, alternativamente: ✓ di imprese bancarie e assicurative (e loro controllate e mandatarie) ✓ di imprese che nell’anno precedente al conferimento dell’incarico hanno occupato più di 50 lavoratori o hanno presentato ricavi annui superiori a €. 10 milioni; ✓ della Pubblica amministrazione (ex D.lgs. 176/2015) e delle società partecipate dalla PA.

NULLITÀ DELLE CLAUSOLE CHE NON PREVEDONO UN COMPENSO EQUO

L’art. 3 dispone la nullità (ex tunc, rilevabile d’ufficio) delle clausole (e non del contratto): a)in generale: ✓ che non prevedono un compenso equo e proporzionato (secondo il citato art. 1) per lo svolgimento dell’attività professionale, con riguardo anche ai costi sostenuti dal prestatore d’opera; ✓ che prevedono un compenso inferiore agli importi stabiliti dai parametri per la liquidazione dei compensi.

b)in modo più specifico: delle eventuali seguenti pattuizioni: ✓ al professionista è vietato pretendere acconti nel corso della prestazione; ✓ il professionista deve procedere a delle anticipazioni di spese ✓ al committente sono attribuiti vantaggi sproporzionati rispetto alla quantità/qualità del lavoro svolto o del servizio reso ✓ prevedano quanto segue: – il cliente può procedere a modifiche unilaterali delle condizioni del contratto – al cliente è concessa la facoltà di rifiutare la stipula per iscritto degli elementi essenziali del contratto – al cliente è attribuita la facoltà di pretendere prestazioni aggiuntive che il professionista deve eseguire a titolo gratuito – sono previsti termini di pagamento superiori a 60 giorni dal ricevimento della fattura – in caso di sostituzione di precedente convenzione, la nuova disciplina sui compensi comporta compensi inferiori rispetto alla precedente anche per gli incarichi non ancora ultimati/fatturati – il compenso pattuito per l’assistenza/consulenza in materia contrattuale spetta solo in caso di sottoscrizione del contratto (obbligazione “di risultato”) – il professionista è obbligato a rimborsare al cliente l’utilizzo di servizi di assistenza tecnica la cui fruizione è richiesta dal cliente stesso – professione forense: in caso di liquidazione delle spese di lite in favore del cliente, all’avvocato è riconosciuto solo il minor importo previsto nella convenzione, anche nel caso in cui le spese liquidate siano state, in tutto o in parte, corrisposte/recuperate dalla parte, ovvero solo il minore importo liquidato nel caso in cui l’importo previsto in convenzione sia maggiore.

Nota: non sono nulle le clausole che riproducono disposizioni di legge o attuano princìpi contenuti in convenzioni internazionali delle quali siano parti contraenti i paesi UE.

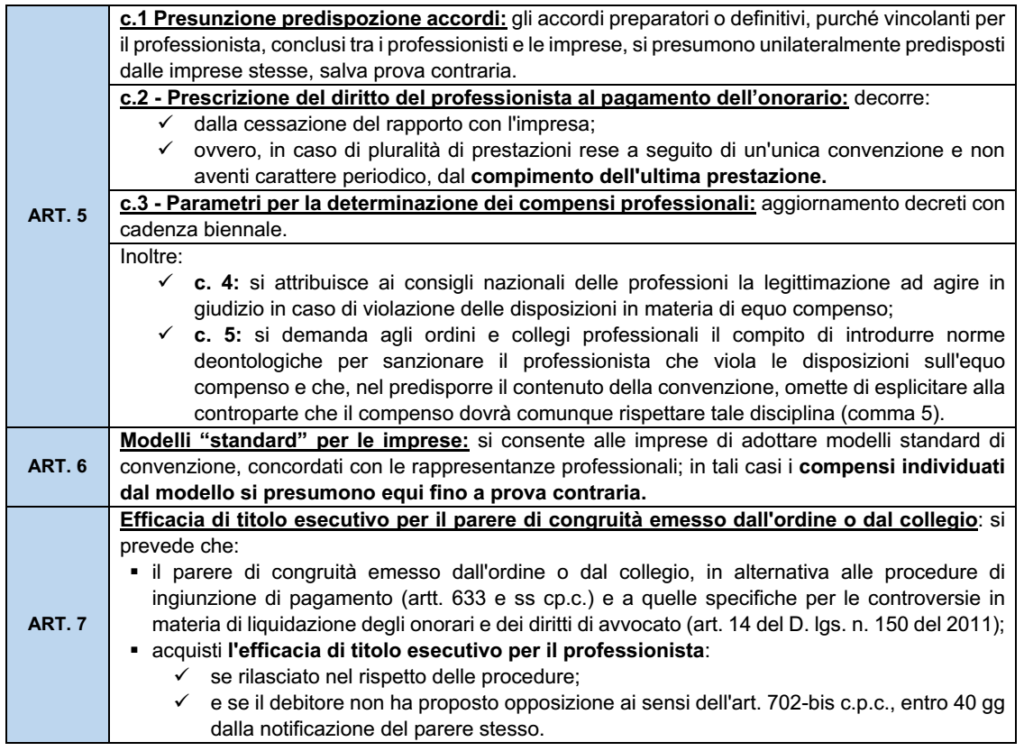

PROCEDURE PER LA NULLITÀ DELLE PATTUIZIONI CONTRATTUALI L’azione per far valere la nullità della pattuizione (accordo di qualsiasi tipo, convenzione, contratto, esito della gara, affidamento, predisposizione di un elenco di fiduciari etc.) e chiedere la rideterminazione giudiziale del compenso per l’attività professionale prestata: – può essere promossa dal professionista; – innanzi al tribunale del luogo ove egli ha la residenza o il domicilio.

Il tribunale procede alla rideterminazione del compenso: secondo i parametri ministeriali in vigore; tenendo conto dell’opera effettivamente prestata

Per le sole professioni ordinistiche è inoltre introdotta la possibilità, per il tribunale, di richiedere al professionista di produrre il parere di congruità del compenso reso dall’ordine o dal collegio professionale. Il parere di congruità costituisce elemento di prova circa le caratteristiche dell’attività prestata; che il tribunale può comunque avvalersi anche della consulenza tecnica, ove indispensabile ai fini del giudizio.

Rimedi per compensi iniqui: il giudice: – rilevato il carattere iniquo del compenso; – ridetermina il dovuto secondo i principi dettati dai decreti ex art. 1 sulla definizione dei parametri dell’equo compenso; – può condannare il cliente al pagamento di un indennizzo in favore del professionista (pari a una somma fino al doppio della differenza tra il compenso e quello originariamente pattuito, fatto salvo il risarcimento dell’eventuale maggiore danno).

ULTERIORI DISPOSIZIONI

Si riassumono, in forma tabellare, le ulteriori disposizioni del provvedimento.

Con il principio di diritto 7/2023, l’Agenzia delle Entrate ha fornito chiarimenti: • relativamente all’applicazione del credito d’imposta per gli investimenti in nuovi beni strumentali “ordinari” e “Industria 4.0”. • sulla questione dei beni gratuitamente devolvibili oggetto di concessioni che prevedono, quale corrispettivo del servizio reso dal concessionario, un canone corrisposto dall’ente concedente, in luogo di una tariffa corrisposta dall’utenza.

L’art. 1 commi 1051-1063 della L. 178/2020 riconosce un credito d’imposta per gli investimenti in nuovi beni strumentali “ordinari” e “Industria 4.0”.

L’art. 1 comma 1053 prevede alcune fattispecie di esclusione che impediscono di accedere al bonus, tra cui figura quella concernente i “beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti”.

Nel documento di evidenzia che il riferimento testuale alle imprese operanti “in concessione” e “a tariffa”; va interpretato tenendo conto dell’evoluzione nel tempo delle modalità di affidamento dei servizi da parte degli enti pubblici ai privati.

Per identificare il perimetro delle “imprese operanti in concessione e a tariffa” nei settori menzionati nel comma 1053, quindi, si deve valorizzare la ratio dell’agevolazione e non solo il tenore letterale della norma. La finalità del credito è incentivare l’effettuazione di nuovi investimenti, che altrimenti l’impresa non intraprenderebbe o intraprenderebbe in misura minore, da parte dei soggetti che sopportano i rischi degli investimenti stessi. Non possono quindi essere considerate destinatarie del credito d’imposta le imprese “concessionarie” (in senso lato) dei servizi di cui al comma 1053 quando: • l’effettuazione degli investimenti costituisce un adempimento degli obblighi assunti nei confronti dell’ente pubblico concedente • sono previsti meccanismi che sterilizzano il rischio economico dell’investimento nei beni strumentali nuovi.

Con la risposta a interpello 290 dell’11/04/2023, l’Agenzia delle Entrate ha chiarito che non concorre alla formazione dell’imponibile IRPEF, l’indennità corrisposta ai rider che utilizzano, su richiesta del datore di lavoro, la propria bicicletta o altro mezzo di trasporto, per effettuare le consegne.

Nel caso di specie, una società attiva nel settore del food delivery, utilizza un modello organizzativo che prevede l’assunzione di rider con contratto di lavoro subordinato.

Per ciò che rileva, l’articolo 14 dell’accordo stipulato tra società e rider prevede una retribuzione oraria, cui deve aggiungersi un importo a titolo di accantonamento al Tfr, il premio di valorizzazione, le indennità aggiuntive e un “rimborso chilometrico”.

Il rimborso spetta ai lavoratori che su richiesta dell’azienda effettuano le consegne con mezzi propri. La società, a copertura integrale e forfetaria di tutti i costi sostenuti versa al dipendente una indennità a titolo di “rimborso chilometrico”, determinata su criteri oggettivi e sulla rilevazione dei dati riguardanti il tipo di veicolo utilizzato.

Nello specifico, per i ciclomotori il riferimento è al valore medio dei rimborsi chilometrici rilevabile dalle tabelle Aci, per le biciclette e le biciclette elettriche allo stesso valore medio rideterminato in proporzione rispetto al costo dei veicoli. La lunghezza dello spostamento è calcolata attraverso l’apposita app aziendale. L’indennità spetta per l’effettuazione delle consegne e non per il tragitto che il rider deve seguire per raggiungere il punto di partenza, per farvi ritorno o per muoversi da e verso la propria abitazione.

In relazione alla fattispecie descritta, si chiede conferma del fatto che i rimborsi in questione non concorrano a formare reddito di lavoro dipendente per i lavoratori e che, quindi, non debbano essere assoggettati alle ordinarie ritenute fiscali, previdenziali e assistenziali. La risposta dell’Agenzia è positiva. Premesso che: • l’art. 51 del Tuir sancisce il principio di onnicomprensività secondo cui, in linea generale, costituiscono reddito “tutte le somme e i valori che il dipendente percepisce nel periodo d’imposta, a qualunque titolo, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro” con: • la CM n. 326/1997 è stato chiarito che, tuttavia, non concorrono alla formazione del reddito le spese di competenza del datore di lavoro anticipate dal dipendente per esigenze operative (es. acquisti di beni strumentali di piccolo valore, come la carta per la fotocopiatrice o le pile per la calcolatrice) • con la RM 178/2003 si è sancito il principio in base al quale non concorrono alla formazione dell’imponibile IRPEF le somme che non costituiscono arricchimento per il dipendente (es.: indennizzi ricevuti a mero titolo di reintegrazione patrimoniale) e le erogazioni a esclusivo interesse del datore di lavoro.

Tali chiarimenti trovano applicazione nel caso di specie, considerando che: • la soluzione adottata è più conveniente per l’azienda rispetto alle spese che dovrebbe affrontare per fornire mezzi propri ai rider; • il mezzo di trasporto messo a disposizione dal dipendente è indispensabile per svolgere il lavoro e costituisce, per questo, anche uno degli elementi valutati ai fini dell’assunzione.

L’art. 8 del DL n. 144/2022 (cd. “Aiuti-ter”) ha previsto lo stanziamento di alcuni Fondi finalizzati all’erogazione di un contributo a sostegno degli enti non commerciali, a fronte dell’incremento dei costi sostenuti nel 2022 per l’energia elettrica ed il gas naturale.

Per l’attuazione della misura si rinviava a un successivo provvedimento attuativo. A tal fine il Consiglio dei Ministri ha emanato il DPCM dell’8/02/2023, in G.U. solo l’11/03/2023, il quale definisce: ✓ la quantificazione del contributo ✓ le modalità ed i termini di presentazione delle istanze per il contributo ✓ nonché le procedure di controllo.

AMBITO SOGGETTIVO

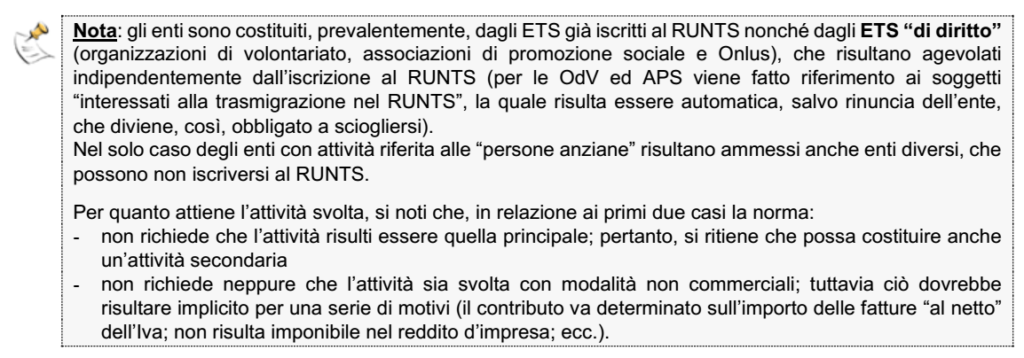

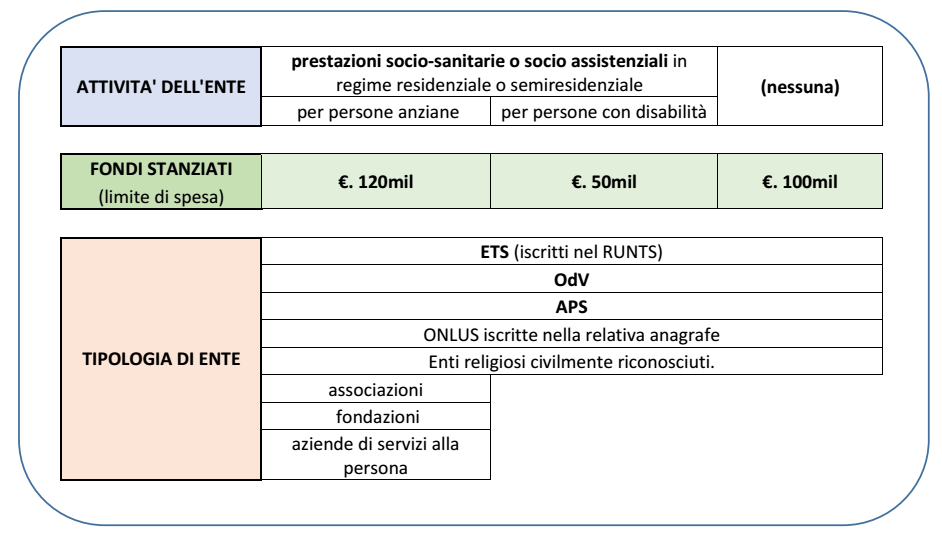

L’art. 8 del Decreto “Aiuti-ter” prevedeva l’erogazione del contributo distinguendo tra enti non commerciali che erogano servizi alla persona rispetto ad altri enti non commerciali.

Il DCPM attuativo ha ora previsto la seguente distinzione: a) ETS, ODV, APS, Onlus ed enti religiosi civilmente riconosciuti che erogano prestazioni sociosanitarie o socio assistenziali in regime residenziale o semiresidenziale per persone con disabilità b) ETS, ODV, APS, Onlus, enti religiosi civilmente riconosciuti, associazioni, fondazioni e aziende di servizi alla persona di cui al DLgs. n. 207/2001, che erogano le medesime prestazioni di cui al punto precedente alle persone anziane c) ETS, ODV, APS, Onlus ed enti religiosi civilmente riconosciuti (in tal caso non è richiesta alcuna particolare tipologia di attività).

ENTITÀ DEL CONTRIBUTO

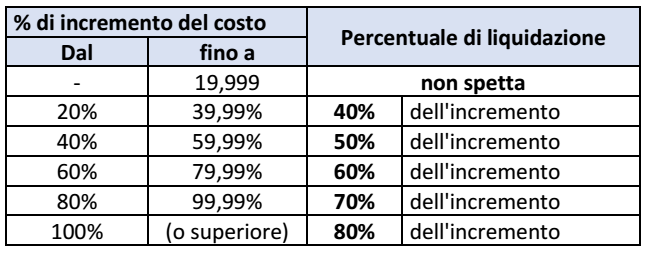

Il contributo viene calcolato in percentuale all’incremento del costo per il pagamento dell’energia termica ed elettrica nel 2022 rispetto all’anno precedente.

Incremento del costo minimo: è pari al 20%.

PERIODI DI RIFERIMENTO Il periodo è differenziato a seconda della tipologia di ente richiedente: ➔ per gli enti di cui ai punti a) e b) precedenti (prestazioni sociosanitarie o socioassistenziali): va fatto riferimento all’incremento rilevato nel 3° trimestre 2022 rispetto al 3° trimestre 2021 ➔ per gli enti di cui al punto c) (non è richiesto lo svolgimento di alcuna particolare attività): va fatto riferimento all’incremento rilevato nei primi 3 trimestri del 2022 rispetto ai primi 3 trimestri 2021. Gli importi vanno rilevati da quanto riportato nelle relative fatture e non è comprensivo di Iva.

Nota: a differenza dei crediti d’imposta alle imprese (energivore/non energiore o gasivore/non gasivore) non viene richiesta alcuna distinzione tra la “componente energia” ed altre componenti (dispacciamento, oneri di sistema, ecc.): pertanto si deve ritenere non si debba fare alcuna distinzione, assumendo il totale delle fatture ricevute per i consumi del periodo.

ENTITÀ DEL CONTRIBUTO: il contributo è calcolato • applicando all’incremento del costo registrato nei periodi di riferimento • le seguenti percentuali di liquidazione

Massimale: per gli enti che rientrano: – nelle tipologie a) o b): il contributo non può eccedere la soglia massima di € 50.000 – nella tipologia c): il contributo non può eccedere la soglia massima di € 30.000.

N.B.: la base agevolata per gli enti “generici” è maggiore, posto che considera i costi riferiti a tre interi trimestri, a differenza degli enti che svolgono attività sociali, che assumono le fatture di un solo trimestre. Tuttavia, il massimale del contributo risulta maggiore per i primi rispetto che i secondi.

Fatture anche per periodi esclusi: la quantificazione del costo avviene applicando un pro-rata temporis:

Esempio: fattura “bimestrale” per i consumi di settembre – ottobre; l’ente dovrà assumere l’importo totale della fattura (netto Iva), dividendolo per i 61gg del bimestre e moltiplicandolo per i 30 gg di settembre.

N.B.: Dal tenore normativo, si deve ritenere che: • non vada fatto riferimento un principio di cassa • posto il riferimento “all’importo totale riportato nelle fatture (…) per il pagamento del costo dell’energia termica ed elettrica”, cioè finalizzate all’acquisto di tali beni. La norma, peraltro, non richiede neanche che le fatture risultino pagate; andrà, poi, chiarito se rilevino eventuali sussidi riconosciuti..

Si noti, infine, che: – in relazione agli enti che erogano prestazioni sociosanitarie/assistenziali: viene fatto riferimento al costo dell’energia termica (oltre che all’energia elettrica) – mentre per gli enti “residuali” viene fatto espresso riferimento al “gas naturale” (oltre all’energia elettrica). Ciò implica che i primi potranno considerare eventuali fatture riferite al teleriscaldamento o a sistemi di riscaldamento diversi dall’utilizzo di gas naturale (caldaie a legna/cippato, energia geotermica, ecc.).

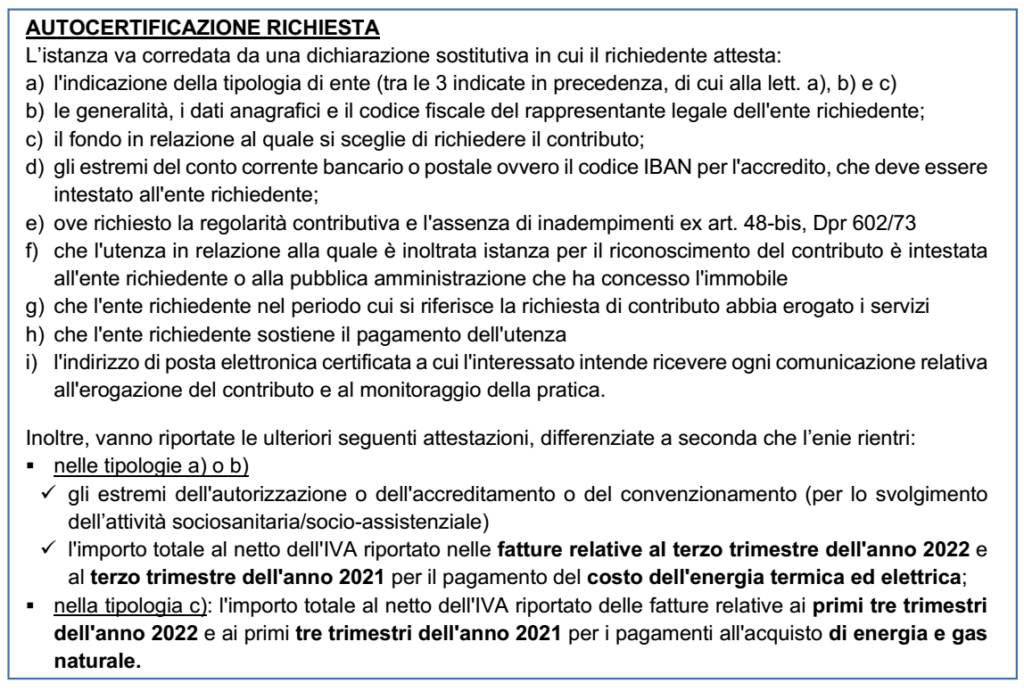

L’ISTANZA DI CONTRIBUTO

Come anticipato, l’ente sarà tenuta inviare apposita istanza per la richiesta del contributo.

A tal fine gli enti dovranno – registrarsi sulla piattaforma informatica denominata “Contributo energia”, accessibile tramite il sito istituzionale del Ministero per le disabilità e dal sito del Ministero del Lavoro – procedere a compilare l’istanza disponibile sulla piattaforma. Non è ammesso alcun altro tipo di invio

La gestione del contributo è deputata a Invitalia Spa, la quale: • oltre a dover istituire la piattaforma, da rendere operativa entro i tre mesi successivi alla stipula di apposita convenzione con i citati Ministeri • effettuerà l’istruttoria delle istanze pervenute, i calcoli per la quantificazione del contributo, nonché tutti i controlli successive (con la gestione dell’eventuale revoca del contributo).

Termine di invio: le istanze potranno essere presentate dalla data di entrata in esercizio della piattaforma fino ai 30 giorni successivi

EROGAZIONE DEL CONTRIBUTO

Successivamente al 30 giorno dalla messa in servizio della piattaforma, Invitalia Spa procederà: • a predisporre distinti elenchi in relazione alle diverse tipologie di enti ammessi • secondo un ordine decrescente a partire dalla maggiore percentuale di incremento dei costi (nel caso di percentuale paritaria, è data priorità al maggiore importo del costo sostenuto) • procedendo all’erogazione dei fondi in soluzione unica fino all’esaurimento delle risorse disponibili, che risultano differenziate a seconda della tipologia di ente: – € 120 milioni: per gli enti con attività sociosanitaria rivolta persone anziane – € 50 milioni: per gli enti con attività sociosanitaria rivolta persone disabili – € 100 milioni: per gli enti “residuali).

CUMULO E ASPETTI FISCALI

Le diverse tipologie di contributo • non sono cumulabili tra loro • ma risultano cumulabili con altre agevolazioni (ove queste ultime non prevedano l’incumulabilità) purché ✓ non eccedono il 100% del costo sostenuto ✓ e, comunque, nel rispetto del regime “de minimis”.

ASPETTI FISCALI Per espressa disposizione della norma istitutiva, i contributi: • non sono imponibili ai fini del reddito d’impresa né dell’IRAP • né rilevano ai fini del rapporto di deducibilità di cui agli artt. 61 e 109, co. 5, del TUIR.

Con il DM 03/03/2023 (pubbl. in GU dell’11/04/2023) il Ministero delle Imprese e del Made in Italy ha definito le modalità semplificate di accesso alla rateizzazione delle bollette di energia elettrica e di gas naturale.

In particolare, il DM in esame prevede che: • per i consumi effettuati dal 01/10/2022 al 31/03/2023; • fatturati entro il 30/09/2023;

i fornitori di energia elettrica e gas naturale sono tenuti a: • rateizzare, qualora richiesto dalle imprese l’importo eccedente della bolletta; • riportare in evidenza nelle bollette la facoltà delle imprese di chiedere la rateizzazione in relazione all’importo eccedente della bolletta, nonché i tempi e le modalità con cui la rateizzazione può essere richiesta.

Procedure operative – Per ottenere la rateizzazione delle bollette l’impresa, entro 15gg dall’emissione della bolletta, deve presentare istanza all’attuale fornitore per il tramite di posta elettronica certificata ovvero con altre modalità con caratteristica di tracciabilità individuate dal fornitore.

Per le bollette scadute al momento dell’emanazione del presente decreto, il termine di quindici giorni per presentare l’istanza decorre dalla pubblicazione del decreto nella Gazzetta Ufficiale della Repubblica italiana.

In caso di cambio del fornitore tra il periodo di riferimento il periodo di cui si richiede la rateizzazione, è cura del fornitore attuale verificare l’importo medio contabilizzato del periodo di riferimento, acquisendo il dato dai precedenti fornitori ai quali è subentrato.

In ogni caso l’impresa è tenuta ad allegare all’istanza copia delle bollette del periodo di riferimento.

L’istanza deve essere corredata dai seguenti documenti: • una dichiarazione di disponibilità di un’impresa di assicurazione a stipulare una copertura assicurativa sul credito rateizzato accompagnata dalla garanzia SACE; • una dichiarazione di impegno al pagamento dei corrispettivi della bolletta che non costituiscono oggetto di rateizzazione entro cinque giorni dall’accoglimento dell’istanza.

Entro 30gg dalla ricezione dell’istanza, il fornitore, quando accoglie l’istanza, propone all’impresa richiedente, all’indirizzo dalla stessa indicato nell’istanza: • un piano di rateizzazione recante l’ammontare degli importi dovuti, • l’entità del tasso di interesse eventualmente applicato, che non può superare il saggio di interesse pari al rendimento dei buoni del Tesoro poliennali (BTP) di pari durata, • le date di scadenza di ciascuna rata e la ripartizione delle medesime rate, per un minimo di dodici e un massimo di trentasei rate mensili.

Il piano di rateizzazione deve contenere tutte le istruzioni necessarie per il pagamento delle rate della bolletta.

L’adesione dell’impresa al piano di rateizzazione deve essere espressa entro dieci giorni dal ricevimento della proposta, previa presentazione della seguente documentazione: • contratto di assicurazione sul credito rateizzato accompagnato dalla garanzia SACE; • attestazione del pagamento dell’importo della bolletta non rateizzabile.

Decadenza – In caso di mancato pagamento di due rate, anche non consecutive, entro dieci giorni dal relativo termine previsto nel piano di rateizzazione l’impresa aderente al suddetto piano decade dal beneficio del pagamento dilazionato; ed è tenuta al versamento, in un’unica soluzione, dell’intero importo residuo dovuto entro i successivi dieci giorni. In caso di mancato versamento di detto importo, il fornitore procede all’escussione della garanzia assicurativa secondo le modalità stabilite dal contratto.

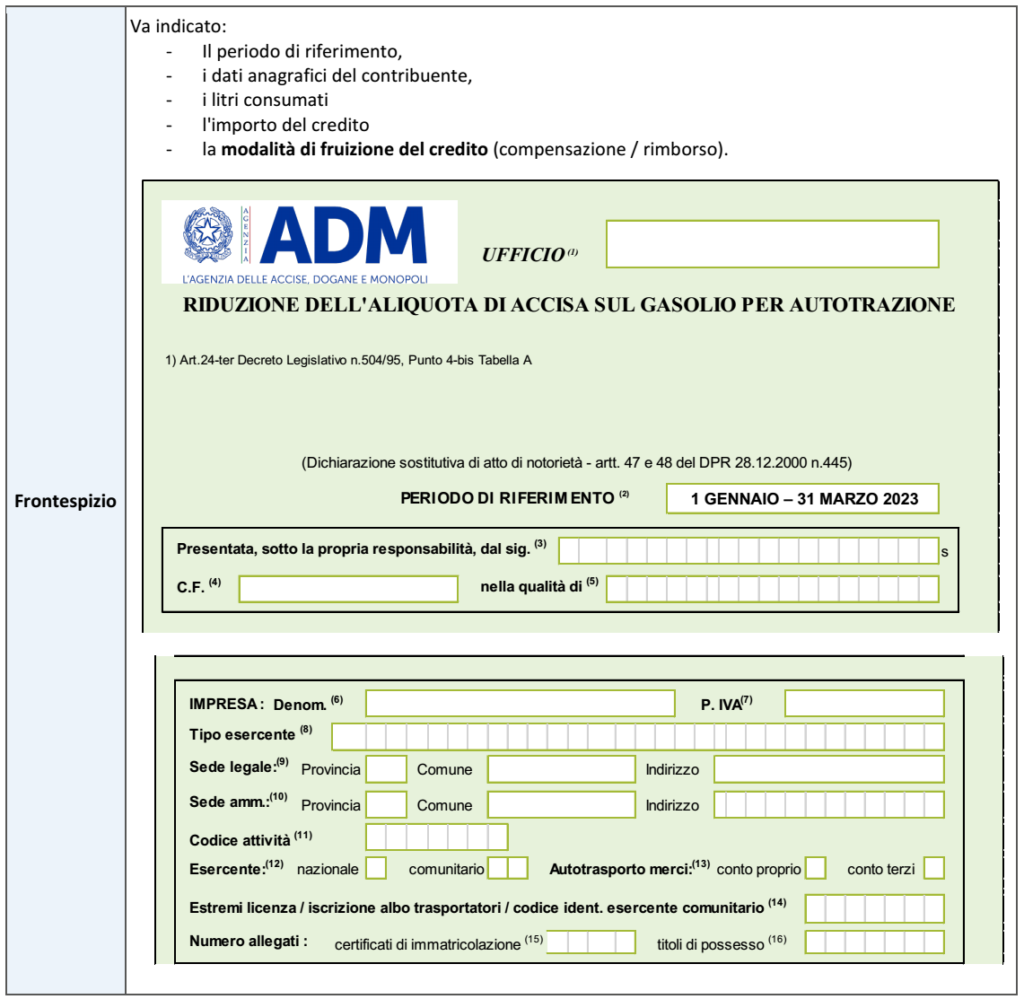

Gli esercenti l’attività di autotrasporto merci (art. 6, D.Lgs. n. 26/2007 ed il DPR n. 277/2000): ◾ in c/ proprio ◾ o per c/ terzi, godono di un beneficio (c.d. “caro gasolio”) legato alla spesa per il carburante (si ricorda che il beneficio, sospeso nel periodo Covid in cui erano state introdotte delle riduzioni all’accisa sui carburanti, ha ripreso ad operare dal 4° trimestre 2023).

N.B.: l’agevolazione non spetta per il gasolio consumato dai veicoli di categoria Euro 4 o inferiore (art. 1, co. 630, L. n. 160/2019).

SOGGETTI BENEFICIARI DELL’AGEVOLAZIONE

L’agevolazione spetta per: a) l’attività di trasporto merci: ✓ con veicoli di massa massima complessiva pari o superiore a 7,5 t, ✓ esercitata da: – persone fisiche/giuridiche iscritte nell’Albo degli autotrasportatori di cose per conto terzi; – persone fisiche/giuridiche munite della licenza di esercizio dell’autotrasporto di cose in conto proprio e iscritte nell’apposito Elenco – imprese stabilite in altri Stati UE, in possesso dei requisiti previsti dalla disciplina comunitaria per l’esercizio della professione di trasportatore di merci su strada; b) l’attività di trasporto persone – con veicoli di categoria M1 (minibus, con massimo 9 posti a sedere incluso il conducente) svolta da Enti pubblici/imprese pubbliche locali esercenti l’attività di trasporto ex D.Lgs. n. 422/97, da imprese esercenti autoservizi interregionali di competenza statale, regionale, locale o comunitario – effettuata da Enti pubblici/imprese esercenti trasporti a fune in servizio pubblico.

DETERMINAZIONE DEL BENEFICIO PER IL PRIMO TRIMESTRE 2023

Il beneficio viene calcolato: ◾ sugli incrementi dell’aliquota di accisa sul gasolio per autotrazione ◾ rapportati ai consumi di tale prodotto nei periodi di riferimento. In relazione ai consumi: • del periodo 1/01/2023 – 31/03/2023 • il beneficio è pari a € 214,18 per mille litri di prodotto (inalterato rispetto al passato).

TERMINI PER LA RICHIESTA DEL BENEFICIO

Per il riconoscimento del credito spettante, i soggetti interessati sono tenuti ad inviare telematicamente all’Agenzia delle Dogane apposita domanda entro la fine del mese successivo al trimestre di riferimento.

LA DOMANDA

La domanda si compone dei seguenti quadri.

AUTOTRASPORTATORI PER C/ TERZI

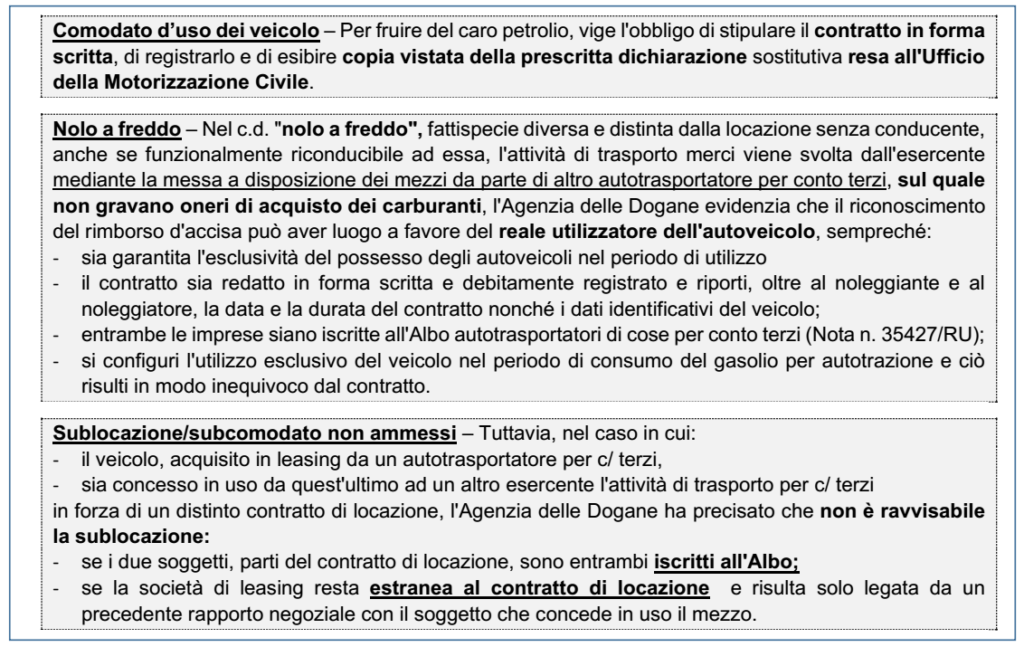

Gli autotrasportatori per c/ terzi possono utilizzare i veicoli a titolo di: ✓ proprietà; ✓ locazione con facoltà di compera – locazione finanziaria; ✓ acquisto con patto di riservato dominio; ✓ usufrutto.

Per le imprese iscritte all’Albo degli autotrasportatori, che effettuano i trasporti per c/ terzi è ammessa anche la possibilità di utilizzare autoveicoli: ◾ in comodato senza conducente ◾ in locazione senza conducente.

AUTOTRASPORTATORI IN C/ PROPRIO

Considerato che, relativamente agli autotrasportatori merci in c/proprio, va fatto riferimento all’art. 31, co. 1, lett. a), L. n. 298/74, i possibili titoli di disponibilità degli autoveicoli sono: ✓ proprietà; ✓ locazione con facoltà di compera; ✓ locazione finanziaria; ✓ acquisto con patto di riservato dominio; ✓ usufrutto.

No locazione o comodato – Per tale settore è esclusa la possibilità di detenere i veicoli in locazione / comodato (diversamente dagli autotrasportatori per c/ terzi).

COMPILAZIONE DELLA DOMANDA TRIMESTRALE

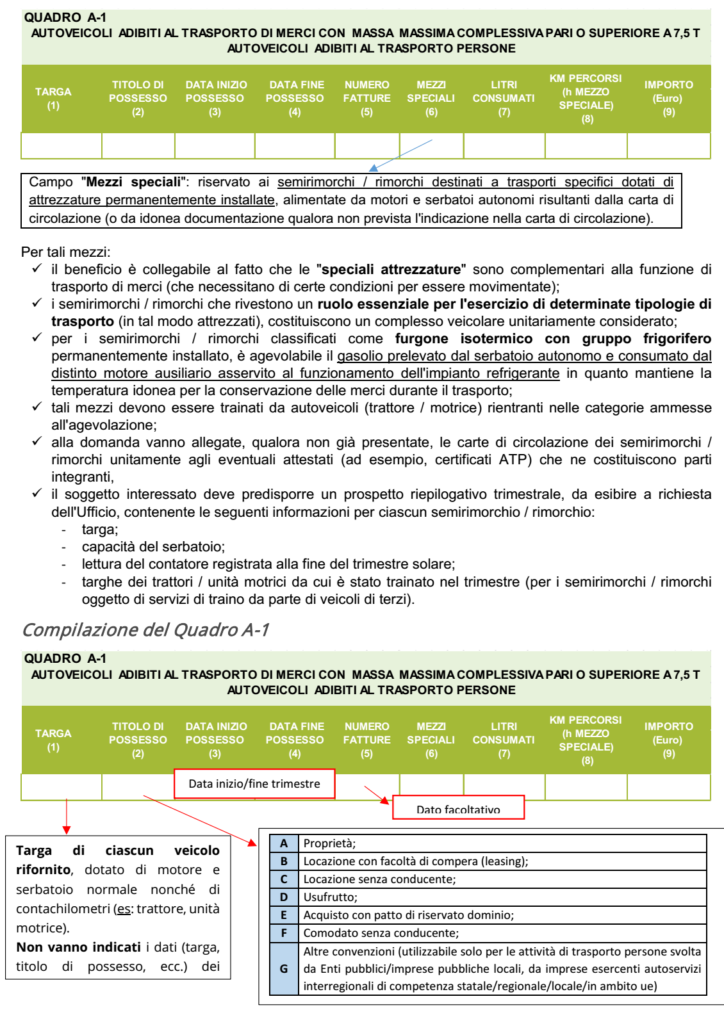

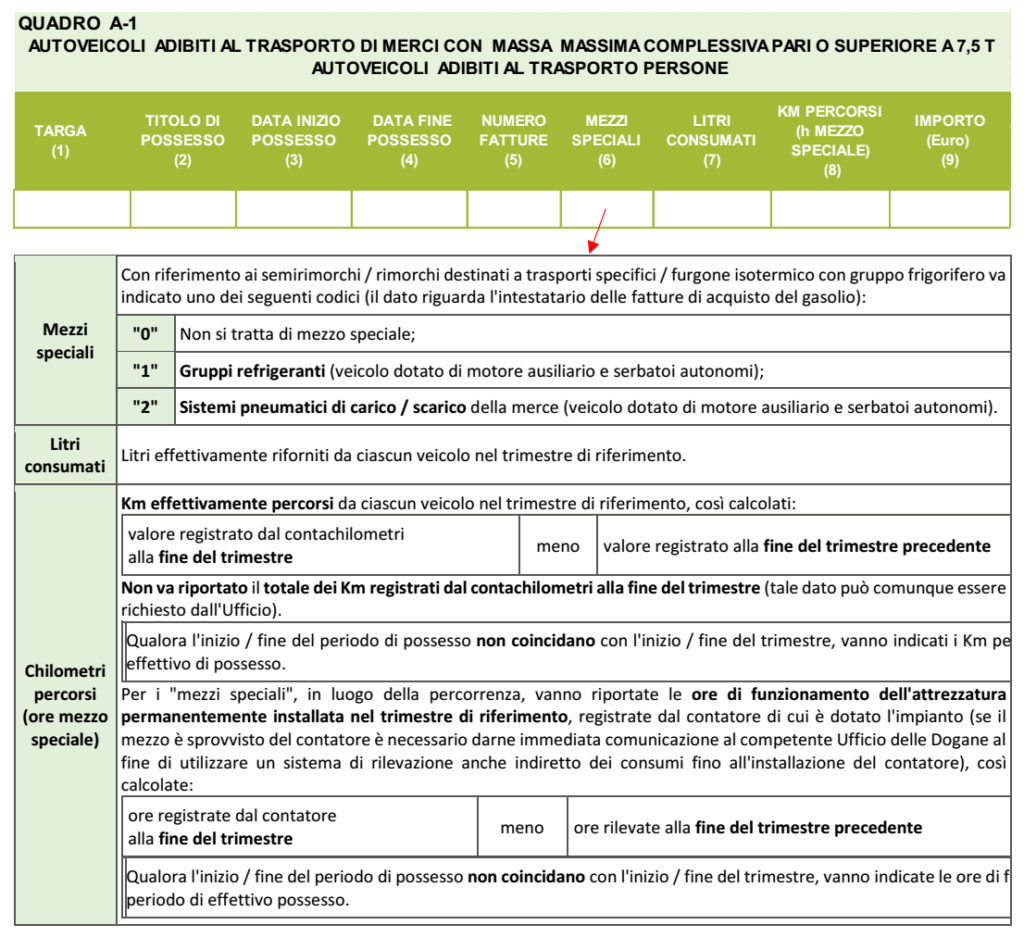

L’introduzione, dall’anno scorso, del limite quantitativo (1 litro di gasolio consumato da ciascun veicolo per ogni chilometro percorso) ha richiesto la modifica del quadro A-1 della domanda:

MODALITÀ DI PRESENTAZIONE DELLA DOMANDA

Sul sito Internet dell’Agenzia delle Dogane (www.adm.gov.it ) è disponibile lo specifico software utilizzabile per la compilazione / stampa della domanda. La domanda può essere trasmessa: ✓ per mezzo del Servizio Telematico Doganale – E.D.I.; ✓ o in forma cartacea con supporto informatico (CD-rom, DVD, pen drive USB) da consegnare unitamente alla domanda stessa, al competente Ufficio delle Dogane.

DOCUMENTAZIONE ACQUISTI CARBURANTE

Come rammentato dall’Agenzia Dogane, i soggetti interessati sono tenuti a comprovare i consumi di carburante tramite fattura.

N.B.: si ricorda che vige l’obbligo di indicare in fattura elettronica la targa del veicolo dell’autotrasportatore in caso di rifornimento presso impianti di distribuzione carburanti

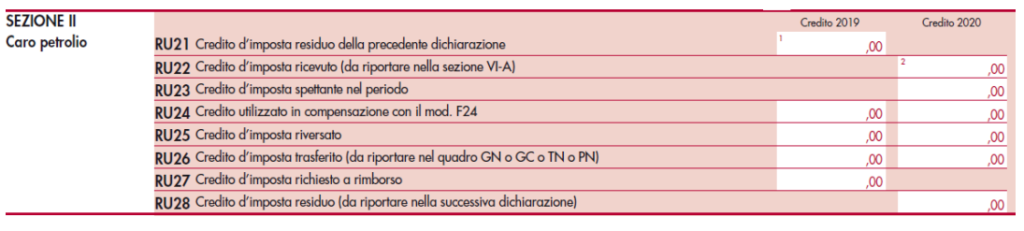

MODALITÀ DI UTILIZZO DEL CREDITO “CARO PETROLIO”

Il credito, di importo almeno pari a € 25, può essere: ✓ utilizzato in compensazione tramite il mod. F24 con il codice tributo “6740” ✓ o chiesto a rimborso.

INDICAZIONE DEL CREDITO D’IMPOSTA IN DICHIARAZIONE DEI REDDITI

L’ammontare del credito spettante, quanto utilizzato in compensazione nonché il credito residuo devono essere evidenziati nell’apposita Sezione del quadro RU del mod. REDDITI.

N.B.: il credito spettante non rileva né ai fini delle imposte sui redditi né ai fini IRAP.

DL Bollette – Tax crediti energia e gas anche per il II° trimestre 2023

Tra le numerose novità fiscali contenute nel cd. “decreto bollette” (DL 34/2023 recentemente pubblicato in G.U), alcune di queste riguardano il sostegno alle imprese e alle famiglie per l’acquisto di energia elettrica e gas.

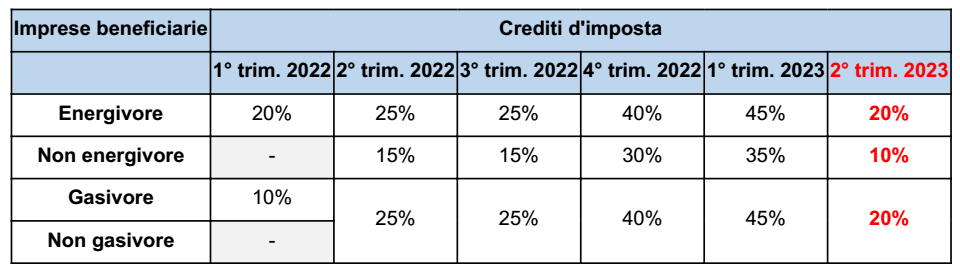

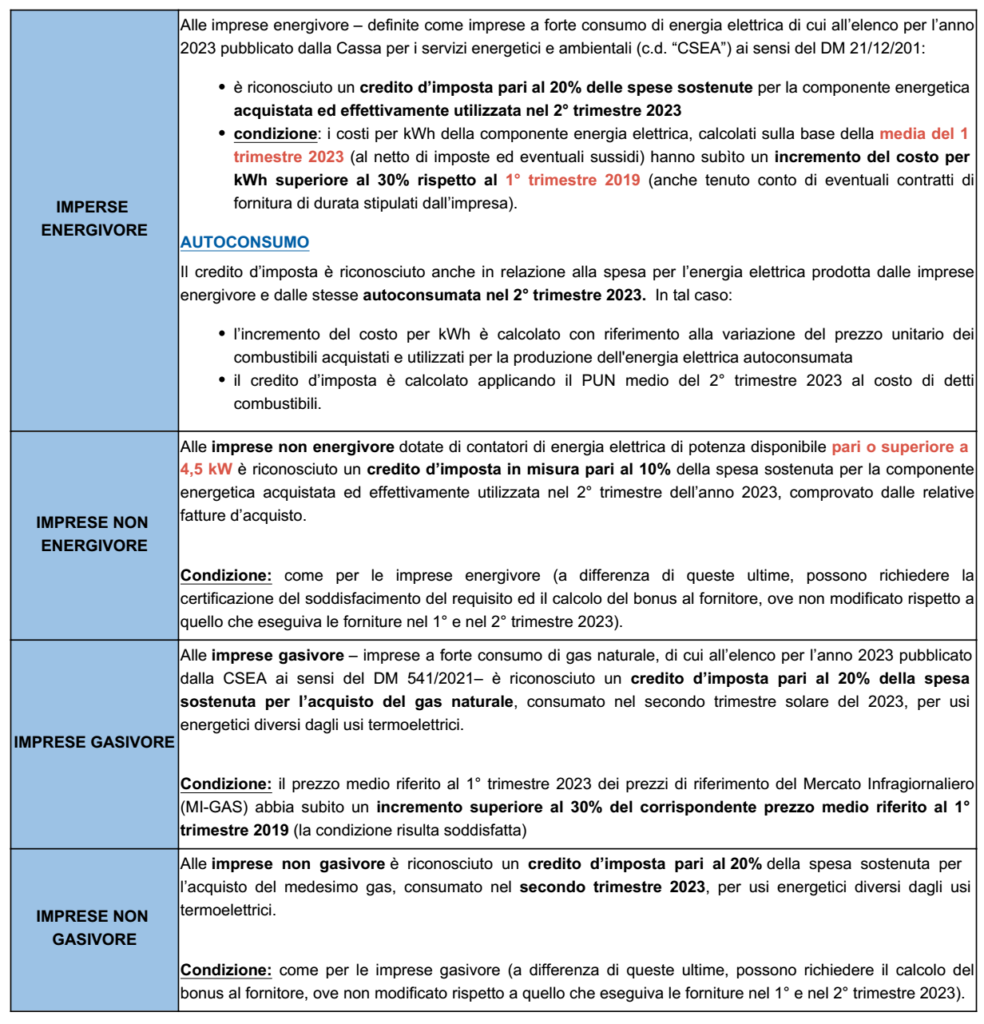

In particolare è stato disposto: • la proroga al 2° trimestre2023; • del credito d’imposta a favore delle imprese energivore/non energivore, gasivore/non gasivore.

In particolare, l’art. 4 del DL 34/2023, nelle more della definizione di misure pluriennali di sostegno alle imprese per l’acquisto di energia elettrica e gas naturale, dispone l’estensione del bonus alle spese sostenute dal 1/04/2023 al 30/06/2023, con una misura del tutto analoga a quanto già previsto per i precedenti periodi.

Utilizzo: i bonus sono utilizzabili esclusivamente in compensazione nel mod. F24: • entro il 31/12/2023 (la scadenza coincide con quella già prevista per i bonus riferiti al 1° trimestre 2023); il medesimo termine si applica da parte degli eventuali cessionari del credito d’imposta • non si applicano i limiti di utilizzo di cui alle Leggi 388/2000 e 244/2007

Aspetti reddituali: non sono tassati ai fini del reddito d’impresa/IRAP (né rilevano per il rapporto di cui agli artt. 61 e 109, co. 5, TUIR)

Cumulo: è ammesso il cumulo con altre agevolazioni aventi ad oggetto gli stessi costi, purché non conduca (considerata anche la detassazione) al superamento del costo sostenuto

DL Bollette – Rafforzamento del bonus sociale elettrico e gas

L’art. 1 del c.d. DL Bollette (DL 34/2023) dispone: • la conferma per il II° trimestre 2023; • del potenziamento delle agevolazioni sulle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati e a quelli in gravi condizioni di salute nonché la compensazione per la fornitura di gas naturale (articolo 3, c. 9, Dl 185/2008).

PLATEA DESTINATARI Si amplia la platea dei destinatari del bonus sociale, prevedendo che questo spetti: • anche ai nuclei familiari con almeno quattro figli a carico • e Isee non superiore a 30mila euro (20mila euro nel I° trimestre 2023) da II° trimestre 2023 e fino alla fine del periodo d’imposta 2023.

REQUISITI ISEE – INVARIATI L’agevolazione spetta spetta ai nuclei con indicatore della situazione economica equivalente (Isee) fino a 15mila euro, soglia così innalzata, rispetto ai precedenti 12mila euro, dall’ultima legge di bilancio (art. 1, c. 17, legge 197/2022).

Il riconoscimento avviene in automatico, cioè senza dover presentare alcuna specifica istanza. È sufficiente aver prodotto la dichiarazione sostitutiva unica (Dsu) e aver ottenuto l’attestazione dell’Isee.

Per le forniture dirette, lo sconto è attribuito nella bolletta mediante applicazione della componente tariffaria negativa; per quelle indirette (generalmente, le forniture di gas condominiali, centralizzate), il bonus è corrisposto a chi ha presentato la Dsu sotto forma di bonifico riscuotibile presso qualsiasi ufficio postale.

La misura dell’agevolazione, come consueto, dovrà essere rideterminata dall’Autorità di regolazione per energia, reti e ambiente (Arera), tenendo conto dei risparmi derivanti dall’effettivo utilizzo delle risorse destinate a contenere gli aumenti dei prezzi nei settori elettrico e del gas naturale per l’anno scorso.

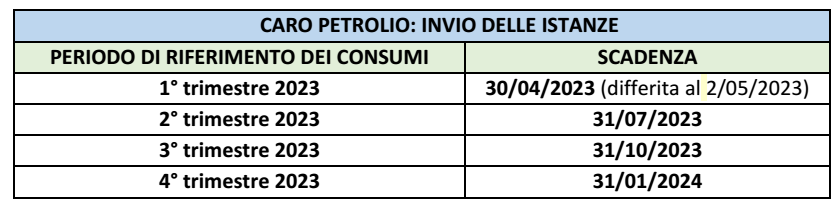

Caro gasolio autotrasportatori I° trimestre 2023 – via alle istanze (fino al 02/05/2023)

Dal 01/04/2023 e fino al 02/05/2023 è possibile presentare la ichiarazione di rimborso necessaria alla fruizione del beneficio fiscale previsto dall’art. 24-ter del D.Lgs. n. 504/95 relativamente ai consumi di gasolio effettuati tra il 1° gennaio ed il 31 marzo dell’anno in corso.

Gli esercenti l’attività di autotrasporto merci (art. 6, D.Lgs. n. 26/2007 ed il DPR n. 277/2000): • in c/ proprio • o per c/ terzi, godono di un beneficio (c.d. “caro petrolio”) legato alla spesa per il carburante di veicoli di massa massima complessiva pari o superiore a 7,5 t.

Per effetto del venir meno delle misure di rideterminazione a carattere temporaneo succedutesi nel corso dell’anno 2022, a decorrere dal 1° gennaio 2023 l’aliquota normale di accisa sul gasolio usato come carburante prevista dall’Allegato I annesso al D.Lgs. n. 504/95 è ripristinata in euro 617,40 per mille litri.

Tenuto conto del consolidamento del beneficio fiscale di cui trattasi nel Testo Unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative ad opera dell’art. 4-ter, comma 1, lett. f), del D.L. 22 ottobre 2016, n. 193, convertito in Legge 1° dicembre 2016, n. 225, la misura del beneficio riconoscibile, in attuazione dell’art. 24-ter, comma 1, del D.Lgs. n. 504/95 e del punto 4-bis dell’allegata Tabella A, è pari a euro 214,18 per mille litri di gasolio commerciale.

Per la fruizione del rimborso, i soggetti indicano nella dichiarazione presentata all’Ufficio delle dogane se intendono utilizzarlo mediante compensazione o richiedere la restituzione in denaro, secondo le modalità stabilite con il regolamento emanato con D.P.R. 9 giugno 2000, n. 277 . Per il godimento dell’agevolazione con il Modello F24 deve essere utilizzato il CODICE TRIBUTO 6740.

Per effetto delle modifiche introdotte dall’art. 61 del D.L. n. 1/2012, i crediti sorti con riferimento ai consumi relativi al quarto trimestre dell’anno 2022, limitatamente ai litri di gasolio per autotrazione riforniti tra il 1° dicembre e la fine della giornata del 31 dicembre 2022 ed imputabili esclusivamente a tale mese di consumo, potranno essere utilizzati in compensazione entro il 31 dicembre 2024.

Da tale data decorre il termine, previsto dall’art. 4, comma 3, del D.P.R. n. 277/2000, per la presentazione dell’istanza di rimborso in denaro delle eccedenze non utilizzate in compensazione, la quale dovrà, quindi, essere presentata entro il 30 giugno 2025.

Aggiornato il modello di denuncia dei premi assicurativi incassati

Con il Provv. Prot. n. 113875/2023 è stata approvata, con le relative istruzioni, la versione aggiornata del modello di denuncia dell’ammontare complessivo dei premi ed accessori incassati nell’esercizio annuale precedente, su cui è dovuta l’imposta, distinti per categorie di assicurazioni, previsto dall’art. 9 della L. 1216/1961.

Con il richiamato provvedimento è approvata la versione aggiornata, unitamente alle relative istruzioni, del modello di denuncia dell’imposta sulle assicurazioni dovuta sui premi e accessori incassati nell’esercizio annuale scaduto e l’elenco dei dati da comunicare annualmente, relativi agli importi versati alle province, distinti per contratto ed ente di destinazione, entrambi da presentare all’Agenzia delle Entrate esclusivamente con modalità telematica.

In particolare, nella nuova versione del modello, sono stati previsti due nuovi campi nel quadro AC nei quali è possibile compensare l’eventuale importo residuo dell’acconto versato per il periodo di riferimento, che non è stato scomputato dai versamenti periodici, con l’ammontare dell’acconto dovuto per l’anno d’imposta successivo.

Con il provvedimento si approvano anche le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello di denuncia e presenti nell’ALLEGATO B.

Il modello approvato deve essere utilizzato a decorrere dalle denunce da presentare con cadenza annuale relative all’anno 2022.

Per le imprese di assicurazione aventi sede nella U.E. o negli Stati dello S.E.E. che assicurano un adeguato scambio di informazioni ed operano nel territorio dello Stato in libera prestazione di servizi e che trasmettono annualmente la denuncia, ai sensi dell’articolo 4-bis legge n. 1216 del 1961, come modificato dall’art. 24 del decreto legislativo 21 novembre 2014, n. 175, i dati analitici dei singoli contratti di cui al punto 1.3 del presente provvedimento, con riferimento agli importi versati alle province nell’anno solare precedente, sono trasmessi unitamente al modello di cui al punto 1.1, entro il medesimo termine previsto per i soggetti con sede in Italia, secondo le specifiche tecniche e i tracciati record approvati con il presente provvedimento.

Legge sull’usura – pubblicata la rilevazione dei tassi effettivi globali medi

Nella GU 77 del 31/03/2023 è stato pubblicato il DM 25/03/2023, riguardante la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura, periodo di rilevazione 1° ottobre – 31 dicembre 2022, con applicazione dal 1º aprile al 30 giugno 2023.

La legge volta a contrastare il fenomeno dell’usura n. 108 del 1996 prevede che siano resi noti con cadenza trimestrale i tassi effettivi globali medi, comprensivi di commissioni, spese e remunerazioni a qualsiasi titolo connesse col finanziamento, praticati da banche ed intermediari finanziari.

Per tale ragione i tassi, rilevati nel periodo 1º ottobre – 31 dicembre 2022: • vanno applicati a partire dal 1º aprile al 30 giugno 2023. • sono riportati dettagliatamente nella tabella allegata al decreto.

Il MEF ha stabilito che i tassi riportati nella tabella vanno aumentati di 1/4, al quale va aggiunto un margine di ulteriori 4 punti percentuali. La differenza tra il limite e il tasso medio non deve eccedere gli otto punti percentuali.

Inoltre la Banca d’Italia deve procedere per il trimestre 1° gennaio 2023 – 31 marzo 2023 alla rilevazione dei tassi effettivi globali medi praticati dalle banche/intermediari finanziari con riferimento alle categorie di operazioni indicate nell’apposito DM del MEF.

I tassi effettivi globali medi del nuovo decreto non sono comprensivi degli interessi di mora contrattualmente previsti per i casi di ritardato pagamento.

In particolare, secondo l’ultima rilevazione statistica condotta da Banca d’Italia e MEF, si evidenzia che i tassi di mora pattuiti presentano, rispetto ai tassi percentuali corrispettivi, una maggiorazione media pari a 1,9 punti percentuali per i mutui ipotecari di durata ultra quinquennale, a 4,1 punti percentuali per le operazioni di leasing e a 3,1 punti percentuali per il complesso degli altri prestiti.

OIC avvia il progetto per standard contabili adatti alle piccole imprese

Con un comunicato stampa del 30/03/2023, la Fondazione OIC ha reso noto il via libera al progetto volto a valutare come i principi contabili nazionali possono essere resi maggiormente fruibili dalle imprese di minori dimensioni. Finora OIC era intervenuto a più riprese per semplificare o prevedere un’applicazione differenziata dei principi contabili per le società di più piccola dimensione, laddove consentito dall’ordinamento.

Tuttavia l’accresciuto interesse degli stakeholder per standard semplificati per simili imprese porta a valutare se altre parti dei principi contabili necessitano l’introduzione di metodologie applicative differenziate in base alla categoria dimensionale di appartenenza.

Il tema è oltretutto particolarmente rilevante se si pensa che circa il 95% delle società italiane redigono il bilancio in forma abbreviata o da micro impresa. Il tema di standard semplificati per le piccole imprese non è nuovo nel panorama internazionale e, ad esempio, in Gran Bretagna e Spagna sono stati elaborati principi contabili ad hoc.

Il primo step del progetto di OIC sarà quello di raccogliere in una survey evidenze circa gli effettivi problemi applicativi. Tale approccio è già stato seguito in passato sui progetti ricavi, revisione dell’OIC 4, post implementation review dell’OIC 32 e leasing con la pubblicazione di survey volte a raccogliere gli input da parte degli stakeholders principalmente interessati.

Nella c.d. DL bollette – DL 34/2023 pubb. nella GU del 30/03/2023 – si pone rimedio alla questione relativa al “rapporto” tra l’adesione ad alcuni istituti relativa alla “tregua fiscale” e il processo penale per i reati di omesso versamento IVA, di ritenute e di indebita compensazione di crediti non spettanti.

Si ricorda che le disposizioni in vigore prevedono che tali delitti non sono punibili; ◦ se la definizione viene correttamente perfezionata; ◦ e se le somme sono interamente estinte senza che a ciò possa ostare l’inizio del dibattimento penale di primo grado.

Da un punto di vista normativo, il DLgs. 158/2015 aveva modificato l’art. 13 e introdotto l’art. 13-bis nel DLgs. 74/2000, prevedendo che: • i delitti di omesso versamento IVA (art. 10-ter del DLgs. 74/2000, soglia pari a 250.000 euro), • ritenute fiscali (art. 10-bis del DLgs. 74/2000, soglia pari a 150.000 euro) • e indebita compensazione di crediti non spettanti (art. 10-quater comma 1 del DLgs. 74/2000, soglia pari a 50.000 euro) non sono punibili se le intere somme compresi sanzioni e interessi sono estinte anche a seguito di procedure conciliative prima del dibattimento penale.

Il giudice penale può concedere una proroga massima di 6 mesi.

La questione è legata al fatto che, generalmente, il pagamento delle somme in questione, derivanti normalmente da avviso post liquidazione automatica, avvengono con piani di rateazione che superano l’inizio del dibattimento penale.

Per superare tale questione, nella bozza del c.d. DL bollette si prevede che limitatamente ai reati precedentemente indicati, questi non sono punibili se: ◦ la definizione è correttamente eseguita ◦ e i pagamenti avvengono nei termini e per l’intero, fruendo, ovviamente, dei benefici ex L. 197/2022.

Da un punto di vista procedurale: ▪ il contribuente deve informare l’autorità penale di ciò e indicare gli estremi del procedimento penale interessato all’Agenzia delle Entrate; ▪ conseguentemente, il procedimento penale viene sospeso sino a quando le Entrate comunicano la correttezza della definizione e l’integrale pagamento del dovuto.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.