Con il principio di diritto n. 8 del 21/04/2023 aprile 2023, l’Agenzia delle Entrate ha fornito chiarimenti sul regime che prevede la detassazione del 90% dei redditi di docenti e ricercatori che rientrano in Italia, con l’acquisizione della residenza, dopo aver trascorso un periodo di almeno due anni all’estero (articolo 44 del Dl n. 78/2010).

I chiarimenti vengono resi con riferimento a docenti e ricercatori di cui all’art. 44 del DL 78/2010, con riferimento: • alla percezione di assegni di ricerca, esenti da IRPEF ex art. 22 della L. 240/2010; • occasione dell’ingresso o del rientro in Italia, prima dell’assunzione.

L’art. 24 c.3 lett. b) della L. 240/2010 stabiliva, infatti, che lo svolgimento dell’attività di ricerca per effetto della corresponsione del citato assegno di ricerca può anche risultare propedeutico alla successiva stipula di contratti di lavoro (retribuiti con redditi tassabili e pertanto agevolabili) con ricercatori e docenti provenienti dall’estero che, altrimenti, avrebbero dovuto essere già in possesso di un titolo di dottorato estero dichiarato equivalente o equipollente al titolo italiano o avrebbero dovuto aver acquisito più anni di rilevante esperienza lavorativa successivamente al conseguimento del titolo.

In tale contesto, evidenzia l’Agenzia, la percezione degli assegni di ricerca in questione, in occasione dell’ingresso o del rientro in Italia prima della successiva assunzione può rappresentare uno dei requisiti per la stipula di contratti di ricerca e docenza rientranti nell’ambito dell’art. 44 del DL 78/2010, non risultando ostativa la circostanza che i suddetti assegni siano esenti da IRPEF.

In tal caso, la durata del periodo di godimento delle agevolazioni verrà computata a partire dal periodo d’imposta di ingresso o rientro in cui il contribuente interessato acquisirà la residenza fiscale in Italia che, nel caso specifico, deve essere in connessione con l’avvio dell’assegno di ricerca di cui all’art. 22 della L. 240/2010.

L’Agenzia ha provveduto ad aggiornare i requisiti per l’accesso al cd. “regime premiale” per i soggetti tenuti all’applicazione degli ISA 2023, confermando i livelli di affidabilità già previsti per l’anno scorso.

In particolare, occorre fare riferimento, in via alternativa: • al solo risultato di affidabilità riferito al periodo d’imposta 2022 (almeno pari a 8) • o alla media aritmetica dei punteggi raggiunti nel periodo 2021 e 2022 (almeno pari a 8,5) Si assume il livello di affidabilità derivante anche a seguito di adeguamento dei ricavi/compensi.

I benefici trovano applicazione in generale, sul periodo d’imposta 2022 ad eccezione del credito Iva annuale/infrannuale, per il quale va fatto riferimento all’anno d’imposta 2023.

Come noto, l’art. 9-bis, co. 11, del D.L. 50/2017, prevede una serie di benefici: • per i “soggetti ISA”, e cioè: per i titolari di partita Iva (imprese o professionisti) che non presentano una causa di esclusione (a nulla rilevando se il modello vada comunque presentato “ai fini statistici”, come avviene, ad esempio, per le cd. Cause Covid”) • che esercitano l’attività prevalente (cioè quella da cui hanno derivato i maggiori ricavi) per la quale sono stati elaborati gli ISA in relazione ai diversi livelli di affidabilità fiscale conseguenti all’applicazione degli ISA (determinati anche per effetto di “adeguamento” dei componenti positivi) individuati da Provvedimenti dell’Agenzia Entrate

Il Provv. 27/04/2023 ha, confermato l’impostazione degli ultimi anni, assumendo: • il punteggio ISA 2022 (derivante dal Mod. ISA 2023 allegato al Mod. Redditi 2023, e calcolato sui dati del periodo d’imposta 2022) • oppure la media dei punteggi ISA 2021 e 2022.

PUNTEGGIO ISA MINIMO

BENEFICI PREMIALI

ISA 2022 PARI A 8 O MEDIA SEMPLICE DEGLI ISA 2021 E 2022 PARI A 8,5

• esonero dal visto di conformità sulla dichiarazione annuale per la compensazione del credito d’imposta di importo: – non superiore a €. 50.000 annui relativo all’IVA maturato nell’annualità 2023 – non superiore a €. 20.000 annui relativo ai redditi e/o Irap maturati nel periodo 2022 • esonero dal visto di conformità sulla richiesta di compensazione del credito IVA infrannuale, maturato nei primi 3 trimestri del 2024, per crediti d’importo non superiore a €. 50.000 annui; • esonero dal visto di conformità, ovvero dalla prestazione della garanzia, sulla richiesta di rimborso del credito IVA annuale maturato nell’anno d’imposta 2023, per crediti d’importo non superiore a €. 50.000 annui; • esonero dal visto di conformità, ovvero dalla prestazione della garanzia, sulla richiesta di rimborso del credito IVA infrannuale maturato nei primi 3 trimestri del 2024, per crediti di importo non superiore a €. 50.000 annui.

ISA 2022 PARI A 9 O 9 COME MEDIA SEMPLICE DEI LIVELLI DI AFFIDABILITÀ 2021 E 2022

(come per il punteggio pari a 8, di cui sopra) Inoltre, è possibile ottenere i seguenti benefici: • esclusione dalla disciplina delle società non operative nel Mod. Redditi 2023 • esclusione da determinazione sintetica del reddito complessivo con riferimento al 2022, a condizione che il reddito complessivo accertabile non ecceda di 2/3 il reddito dichiarato.

ISA 2022 PARI A 8,5 O 9 COME MEDIA SEMPLICE DEI LIVELLI DI AFFIDABILITÀ 2021 E 2022

• Esclusione degli accertamenti basati sulle presunzioni semplici (accertamento cd. “analitico-induttivo”)

L’art. 47 comma 5 del DLgs. n. 546/92, nell’ambito del processo tributario, esonera i contribuenti con punteggio ISA pari almeno a 9 negli ultimi tre periodi d’imposta dalla prestazione della garanzia in ordine alla sospensione dell’atto impugnato (c.d. contribuenti con “bollino di affidabilità fiscale”).

Condizioni: il regime premiale è applicabile se per l’attività esercitata, o per quella esercitata in misura prevalente, in caso di esercizio di più attività d’impresa o più attività di lavoro autonomo; è previsto uno specifico ISA e se lo stesso è effettivamente applicato dal contribuente.

Il regime premiale non è applicabile per i contribuenti che, per il periodo d’imposta interessato: • non presentano il modello ISA in presenza di una causa di esclusione; • oppure presentano il modello solo per fini statistici o ai fini dell’acquisizione dei dati necessari all’elaborazione futura degli ISA.

Per accedere alle suddette agevolazioni è necessario che: • nel caso in cui il contribuente consegua redditi di impresa e di lavoro autonomo, applichi gli indici per entrambe le categorie reddituali; • nel caso in cui il contribuente applichi due diversi indici, compresa l’ipotesi in cui si tratti del medesimo indice applicato sia per l’attività di impresa che per quella di lavoro autonomo, il punteggio attribuito per ognuno di essi, anche sulla base di più periodi d’imposta, sia pari o superiore a quello minimo individuato per l’accesso ai benefici.

C’è tempo fino al 31/05/2023 per presentare le istanze per il credito d’imposta per gli impianti di compostaggio nei centri agroalimentari del Sud.

Con il Provv. n. 84261 del 21/03/2023, l’Agenzia delle Entrate ha definito i termini per l’invio delle comunicazioni delle spese sostenute nel 2022 e 2023; per l’installazione e la messa in funzione di impianti di compostaggio presso i centri agroalimentari nelle Regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia, ai fini della spettanza del credito d’imposta di cui all’art. 1 commi 831-834 della L. 234/2021 (prorogato dall’art. 1 comma 270 della L. 197/2022).

Il credito di imposta può essere richiesto dal gestore del centro agroalimentare, purché l’impianto di compostaggio possa smaltire almeno il 70% dei rifiuti organici (art. 183, c. 1, lett. d), D.Lgs. n. 152/2006) prodotti.

La comunicazione deve riferirsi alle spese documentate, sostenute entro nel 2022, relative all’installazione e messa in funzione di impianti di compostaggio presso i centri agroalimentari presenti nelle regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia.

Il credito d’imposta “teorico” è pari al 70% della spesa rimasta a carico del contribuente.

L’ammontare del bonus effettivamente fruibile sarà invece pari al credito d’imposta richiesto moltiplicato per la percentuale che sarà resa nota con provvedimento del Direttore dell’Agenzia delle entrate, da emanare entro 10 giorni dalla scadenza del termine per la presentazione della comunicazione.

Detta percentuale sarà determinata rapportando i fondi disponibili per l’anno 2023, pari a 1 milione di euro, all’ammontare complessivo dei crediti d’imposta richiesti dal 20 aprile al 31 maggio 2023.

Nel caso in cui l’ammontare complessivo dei crediti d’imposta richiesti risulti inferiore al limite di spesa, la percentuale sarà pari al 100%.

Il credito d’imposta spettante: • è utilizzabile in compensazione, ai sensi dell’art. 17, D.Lgs. n. 241/1997. Il modello F24 deve essere presentato esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento. Non si applicano i limiti di cui all’art. 1, c. 53, legge n. 244/2007, e di cui all’art. 34, legge n. 388/2000; • non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell’IRAP; • si applica nel rispetto delle condizioni e dei limiti previsti dal regime “de minimis” di cui al regolamento (UE) n. 1407/2013.

La comunicazione può essere presentata direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’art. 3, c. 3, D.P.R. n. 322/1998, utilizzando il software denominato “CreditoImpiantiCompostaggio”, disponibile sul sito dell’Agenzia delle Entrate.

A seguito della presentazione della comunicazione, è rilasciata, entro 5 giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate.

Fino al 31/05/2023 è possibile: • inviare una nuova comunicazione, che sostituisce integralmente quella precedentemente trasmessa. L’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate; • presentare la rinuncia integrale al credito d’imposta precedentemente comunicato.

Se l’importo teoricamente spettante del credito d’imposta, unitamente ad altre eventuali misure di aiuto riconosciute in regime “de minimis” ai sensi del regolamento (UE) n. 1407/2013, determina il superamento dei limiti massimi da tale regime, nella comunicazione va riportato l’importo ridotto del credito rideterminato ai fini del rispetto dei predetti limiti.

Con la risposta 306 del 24/04/2023, l’Agenzia delle Entrate ha chiarito – in tema di definizione delle liti tributarie pendenti – che: • non è possibile accedere all’istituto; • se: – il ricorso introduttivo della lite che l’istante intende regolarizzare è stato notificato al solo agente della riscossione; – e al 1° gennaio 2023 l’Agenzia non era parte del conseguente giudizio, né era stata chiamata per integrare il contraddittorio.

Si ricorda che la Legge di bilancio 2023 (c. 186 e ss.) prevede la possibilità “di definire le controversie, attribuite alla giurisdizione tributaria, in cui è parte l’Agenzia delle entrate ovvero l’Agenzia delle dogane e dei monopoli, pendenti alla data di entrata in vigore della legge di bilancio 2023, ossia al 1° gennaio 2023 in ogni stato e grado del giudizio, compreso quello in Cassazione e quello instaurato a seguito di rinvio, attraverso il pagamento di un determinato importo correlato al valore della controversia e differenziato in relazione allo stato e al grado in cui pende il giudizio da definire”.

Possono essere definite sia le controversie contro atti di natura impositiva (avvisi di accertamento e atti di irrogazione delle sanzioni) sia le controversie relative ad atti meramente riscossivi.

La misura si applica solo alle liti in cui l’Agenzia sia stata chiamata in giudizio non essendo incluse nell’istituto definitorio quelle controversie in cui l’Agenzia non è destinataria dell’atto di impugnazione, non sia stata chiamata in giudizio o non sia intervenuta volontariamente.

In sintesi, per identificare le liti definibili occorre fare riferimento alla nozione di parte in senso formale, risultando necessario che: • al 1° gennaio 2023 (data di entrata in vigore della legge n. 197/2022); • l’Agenzia delle entrate abbia lo status di parte processuale in quanto destinataria del ricorso o intervenuta nel relativo giudizio, volontariamente o perché chiamata in causa.

In riferimento al caso di specie: • considerando che il ricorso introduttivo della lite da definire è stato notificato al solo agente della riscossione; • e che, al 1° gennaio 2023, l’Agenzia delle entrate non era parte del conseguente giudizio, né è stata chiamata per integrare il contraddittorio; • non è possibile fruire della definizione agevolata.

Con la risposta a interpello 300 del 21/04/2023, l’Agenzia delle Entrate ha fornito chiarimenti in relazione alla “qualificazione” di operazione a distanza, ai sensi del DM Italia – San Marino 21/06/2012.

Con la risposta a interpello 300 del 21/04/2023, l’Agenzia delle Entrate ha fornito chiarimenti in relazione alla “qualificazione” di operazione a distanza, ai sensi del DM Italia – San Marino 21/06/201.

IL CASO Nel caso di specie, un soggetto fiscalmente residente nella Repubblica di San Marino, intende cedere parte dei suoi beni per un importo annuo presumibilmente superiore a €. 28.000 ad acquirenti, residenti in Italia, che non agiscono nell’esercizio di imprese arti o professioni.

Le vendite avverranno grazie all’intervento di terzo soggetto – Agente – che raccoglierà le richieste dei clienti e si occuperà di concludere i contratti avvalendosi dell’ausilio di un call center.

Gli acquirenti potranno ritirare i prodotti, alternativamente, recandosi presso il fornitore, inviando un corriere o incaricando un terzo soggetto, suggerito dall’Agente, che concorderà i termini di consegna direttamente con il cliente.

In relazione a tale fattispecie, si chiede se tale modalità di compravendita dei beni possa essere ritenuta una “vendita a distanza”, ai sensi dell’articolo 15 del DM 21/06/2021 (decreto “Italia- – San Marino”).

L’Agenzia premette che gli articoli 13 e 15 del decreto da ultimo citato disciplinano rispettivamente la territorialità dell’Iva delle cessioni nei confronti di privati e le “vendite a distanza”, ossia le cessioni a privati di beni (diversi dai mezzi di trasporto nuovi) spediti o trasportati dal fornitore, o per suo conto, a partire da uno Stato diverso da quello di arrivo della spedizione o del trasporto (risposta n. 498/2022). In particolare, per l’articolo 15, primo comma, del citato Dm, sono cessioni a distanza “le vendite di beni diversi dai mezzi di trasporto nuovi, spediti o trasportati dal fornitore o per suo conto, anche quando il fornitore interviene indirettamente nel trasporto o nella spedizione dei beni, a partire da uno Stato diverso da quello di arrivo della spedizione o del trasporto a destinazione di acquirenti che non agiscono nell’esercizio di imprese, arti e professioni”.

Di conseguenza, alla luce delle clausole contrattuali dichiarate dall’istante, in base alle quali quest’ultimo non interverrebbe in alcun modo nel trasporto o spedizione dei beni; si ritiene che le transazioni dallo stesso descritte siano disciplinate dall’articolo 13 anziché dall’articolo 15 del DM. Infatti, in assenza di trasporto o spedizione del bene a cura o per conto del fornitore (anche ove quest’ultimo agisca indirettamente), l’operazione non può qualificarsi come vendita a distanza ai sensi dell’articolo 15 del decreto, e ricade, pertanto, nell’ambito di applicazione dell’articolo 13, comma 2, del medesimo decreto, che disciplina le “cessioni nei confronti di privati”, con conseguente assoggettamento a Iva nella Repubblica di San Marino (risposta n. 498/2022).

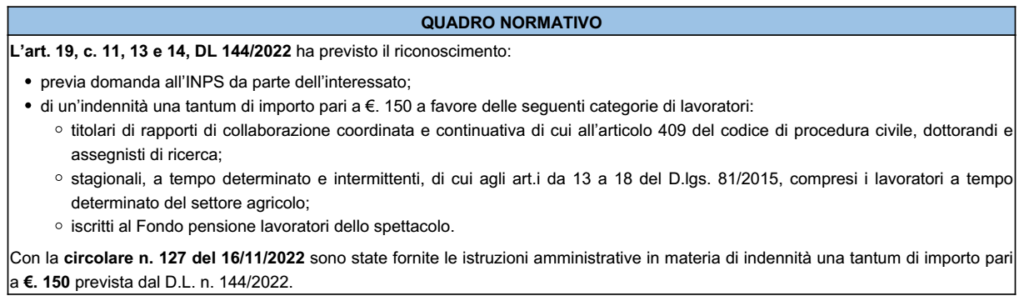

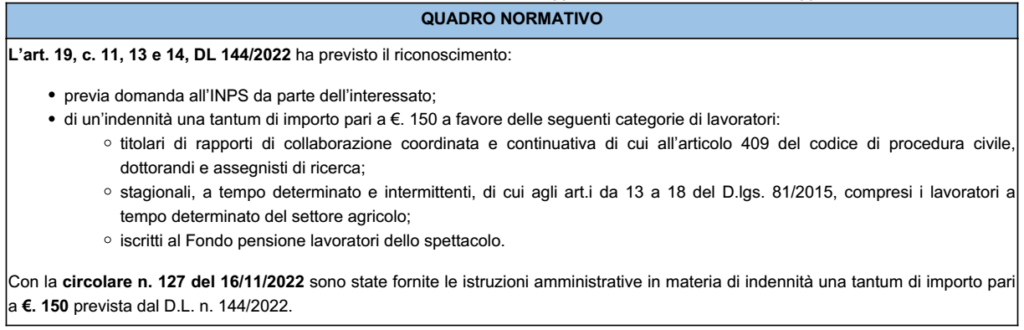

Con il messaggio n. 1389 del 14/04/2023, l’INPS ha indicato termini e procedure operative ai fini della presentazione dell’istanza di riesame nel caso risulti “respinta” l’istanza per l’erogazione dell’indennità una tantum di €. 150 x art. 19 commi 11-14 del DL 144/2022.

L’istanza di riesame potrà essere presentata entro il 13/07/2023, ossia 90gg dalla pubblicazione del messaggio in esame.

L’esito della domanda e le relative motivazioni sono consultabili accedendo al “Punto d’accesso alle prestazioni non pensionistiche” raggiungibile dalla home page del sito dell’Istituto (www.inps.it), attraverso il motore di ricerca oppure seguendo il percorso “Sostegni, Sussidi ed Indennità” > “Esplora Sostegni, Sussidi e Indennità” > “Strumenti” > “Vedi tutti” > “Punto d’accesso alle prestazioni non pensionistiche” > “Utilizza lo strumento”; una volta autenticati, sarà necessario selezionare la prestazione d’interesse e accedere alla sezione “Ricevute e provvedimenti”.

Per le domande nello stato “Respinta” è disponibile la lista dei motivi di reiezione e il tasto “Chiedi riesame”, che consente di inserire la motivazione della richiesta e, attraverso la funzione “Allega documentazione”, di produrre i documenti previsti per il riesame.

Nel caso di domanda “respinta”, il soggetto interessato può proporre istanza di riesame mediante lo stesso servizio telematico di presentazione della domanda, che permetta all’Istituto di verificare le risultanze dei controlli automatici e il rispetto dei requisiti di appartenenza a ciascuna categoria, così come delineati nella circolare n. 127 del 16/11/2022.

L’istanza di riesame potrà essere presentata entro 90 gg dal 14/04/2023, giorno di pubblicazione del messaggio n. 1389 del 14/04/2023, ossia entro il 13/07/2023.

Vengono poi forniti alcuni chiarimenti in merito ai requisiti di accesso all’indennità in base alla tipologia di soggetti.

Fermo restando che per i lavoratori stagionali, a tempo determinato e intermittenti l’indennità viene erogata dall’INPS solo in forma residuale, e cioè qualora non l’abbiano già ricevuta, ove spettante, dal datore di lavoro, l’Istituto di previdenza ricorda che per tali soggetti il requisito delle “50 giornate di lavoro svolte nel corso dell’anno 2021” si ritiene soddisfatto anche nel caso in cui il medesimo venga raggiunto cumulando le giornate di lavoro effettivo come lavoratori stagionali, a tempo determinato e intermittenti, riferite al settore sia agricolo che non agricolo.

Inoltre, l’INPS precisa che, in caso di cancellazione retroattiva delle giornate di lavoro agricolo dell’anno 2021 utili al raggiungimento del requisito, l’indennità risulta indebita e deve essere restituita.

Con un provvedimento di prossima pubblicazione verranno fornite istruzioni con specifico riferimento alla categoria dei dottorandi e assegnisti di ricerca, per risolvere la criticità circa l’assenza dell’informazione relativa alla presenza di un contratto di dottorando/assegnista alla data prevista dal DL 144/2022, che ha comportato la reiezione delle relative domande.

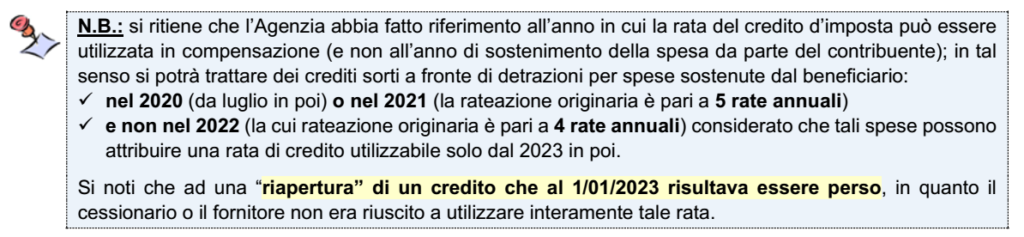

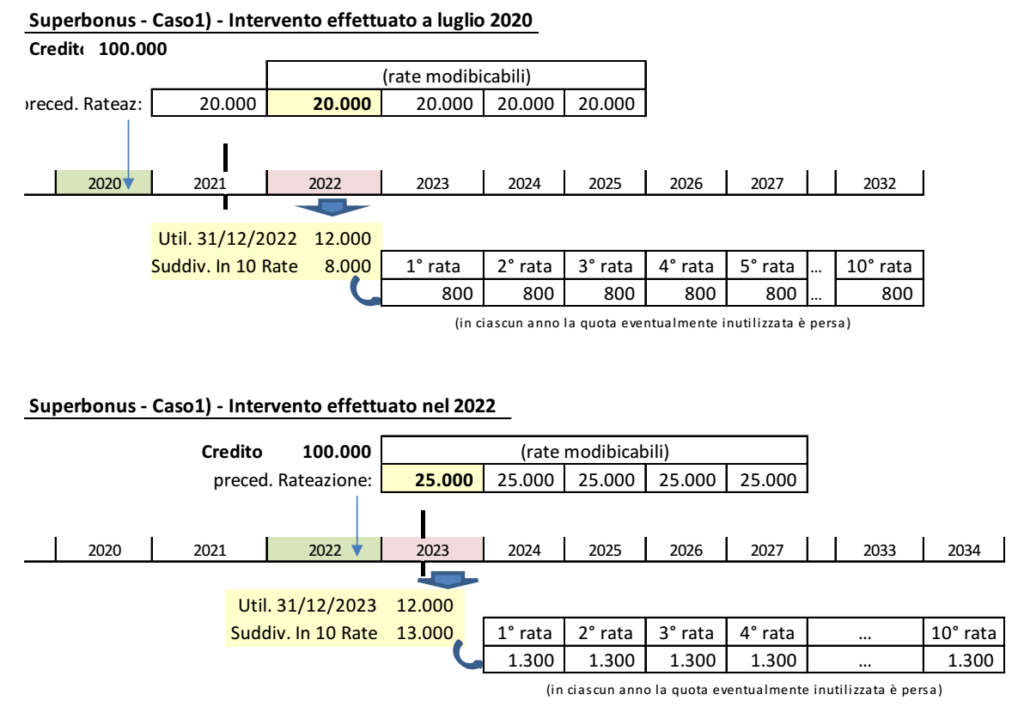

L’art. 9, co. 4, del DL n. 176/2022 (“Aiuti-quater”), al fine di “riaprire” il mercato dei crediti, aveva disposto la possibilità: – limitatamente agli interventi di superbonus (art. 119-ter, DL 34/2020) – con cessione del credito/sconto in fattura comunicati entro il 31/10/2022 e non ancora utilizzati – di optare per la fruizione del credito d’imposta in 10 rate annuali (in luogo di 5 o 4 rate annuali, a seconda che si tratti di spesa sostenuta fino al 2021 o nel 2022, ai sensi del co. 3, art. 121, DL 34/2020) – previa apposita comunicazione da individuare con Provvedimento dell’Agenzia Entrate. permanendo il divieto di riporto alle annualità successive (o il rimborso) della quota di tali “nuove” rate eventualmente non utilizzata nell’anno.

L’art. 2, co. 3-quinquies del DL n. 11/2023 (“Decreto Cessioni”), con modifica del citato co. 4, art. 9, DL 176/2022, ha disposto che: ➔ tale nuova maggiore ripartizione facoltativa sia estesa anche: ▪ al “bonus barriere” ex art. 119-ter, DL 34/2020 (detrazione del 75%) ▪ al sismabonus ordinario (art. 16, co. da 1-bis a 1-septies, DL 63/2013) ➔ ove la relativa comunicazione di cessione/sconto in fattura sia stata inviata entro il 31/03/2023.

In attuazione di ciò, il Provv. 18/04/2023 ha recentemente disciplinato tale modalità di ripartizione.

MECCANISMO APPLICATIVO

Come anticipato, per individuare le rate dei crediti d’imposta che possono essere dilazionati in un nuovo piano di rateazione occorre distinguere l’origine del credito (tipologia di lavori sottostanti), nonché la data in cui è intervenuta la comunicazione della prima cessione.

Cessioni successive alla prima: il meccanismo descritto ✓ si applica anche alle cessioni successive alla prima ✓ purché la prima cessione sia stata comunicata entro una determinata data.

INDIVIDUAZIONE DELLE RATE: per gli interventi ammessi: ▪ la quota residua di ciascuna rata annuale dei crediti d’imposta (anche acquisita a seguito di cessioni del credito successive alla prima opzione, come visto) non utilizzata (al 31/12 quale termine ultimo, ma anche in corso d’anno) ▪ può essere ripartita (in tutto o in parte) in 10 rate annuali di pari importo, utilizzabili a decorrere dall’anno successivo a quello di riferimento della rata originaria.

Detta ripartizione interessa la quota residua (o parte di essa) “delle rate dei crediti riferite”: a) agli anni 2022 e seguenti: per i crediti: ➔ per interventi da Superbonus: derivanti dalle comunicazioni delle opzioni per la prima cessione/sconto in fattura trasmesse fino al 31/10/2022

b) agli anni 2023 e seguenti: relativamente ai crediti: ➔ per interventi di Superbonus: derivanti da comunicazione delle opzioni per la prima cessione/scontoin fattura trasmesse dal 1/11/2022 fino al 31/03/2023

➔ per interventi di bonus barriere e sismabonus: derivanti da comunicazione delle opzioni per la prima cessione/sconto in fattura trasmesse entro il 31/03/2023.

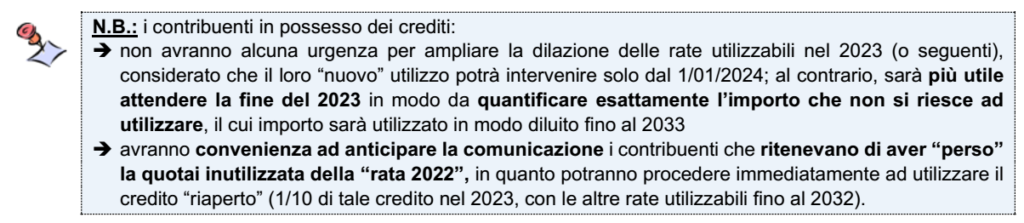

UTILIZZO DELLE “NUOVE” RATE: Il punto 2.1 del Provvedimento dispone che la quota residua di ciascuna rata annuale: ▪ può essere ripartita in 10 rate annuali di pari importo ▪ “decorrenti” dall’anno successivo a quello di riferimento della rata originaria (dunque, è utilizzabile solo dall’anno successivo a quello in cui il credito residuo sarebbe potuto ancora essere utilizzato).

Il successivo p.to 2.3 dispone, poi, che ciascuna “nuova rata” annuale (delle 10 rese, così, disponibili): ▪ può essere utilizzata (nel mod. F24) dal 1/01 fino al 31/12 “del relativo anno di riferimento”

N.B.: ciò significa che il vi sarà un nuovo anno di riferimento di tali nuove rate (così, la rata di un Superbonus utilizzabile nel 2023 ripartita in 10 anni attribuirà 10 rate utilizzabili nell’anno di riferimento dal 2024 al 2033). ▪ non può essere ceduta, né ulteriormente ripartita (la quota eventualmente inutilizzata è persa).

COMUNICAZIONE

Per usufruire della nuova dilazione delle rate: ▪ il fornitore/ultimo cessionario titolare dei crediti ▪ è tenuto a presentare apposita comunicazione telematica all’Agenzia delle entrate, dove indicare: – la tipologia di credito (Superbonus, bonus barriere o sismabonus) – l’annualità della rata da ripartire (es: rata utilizzabile nel 2023 da superbonus) – l’importo della rata.

La comunicazione può riferirsi: ✓ anche solo a una parte della rata del credito al momento disponibile (ripartizione parziale) ✓ con successive comunicazioni possono essere rateizzati, anche in più soluzioni, la restante parte della rata e gli eventuali altri crediti nel frattempo acquisiti.

Modalità di invio: la comunicazione è inviata tramite apposita funzionalità che sarà attivata nella “Piattaforma cessione crediti” (cioè nell’ambito del medesimo servizio web con il quale si procede alla comunicazione di cessione dei crediti).

Attivazione della piattaforma: il provvedimento chiarisce che la comunicazione potrà essere effettuata: ▪ a decorrere dal 2/05/2023 (data di attivazione della funzionalità), ma solo in via diretta ▪ dal 3/07/2023 sarà possibile effettuare la trasmissione anche tramite intermediario abilitato (con delega alla consultazione del cassetto fiscale del contribuente). Non è previsto un termine ultimo per la comunicazione.

Si fornisce una rappresentazione grafica della diluizione in 10 rate, con riferimento a due interventi da Superbonus effettuate prima o dopo il 2022.

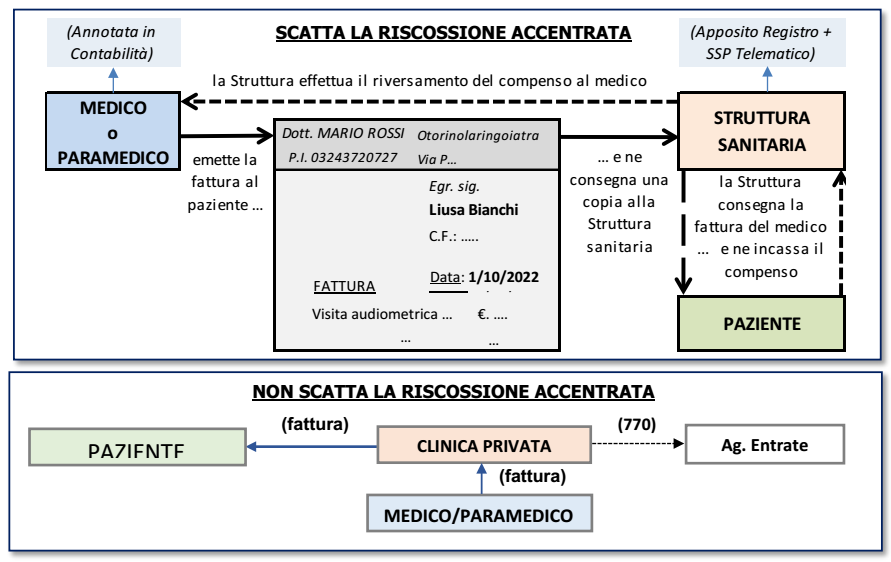

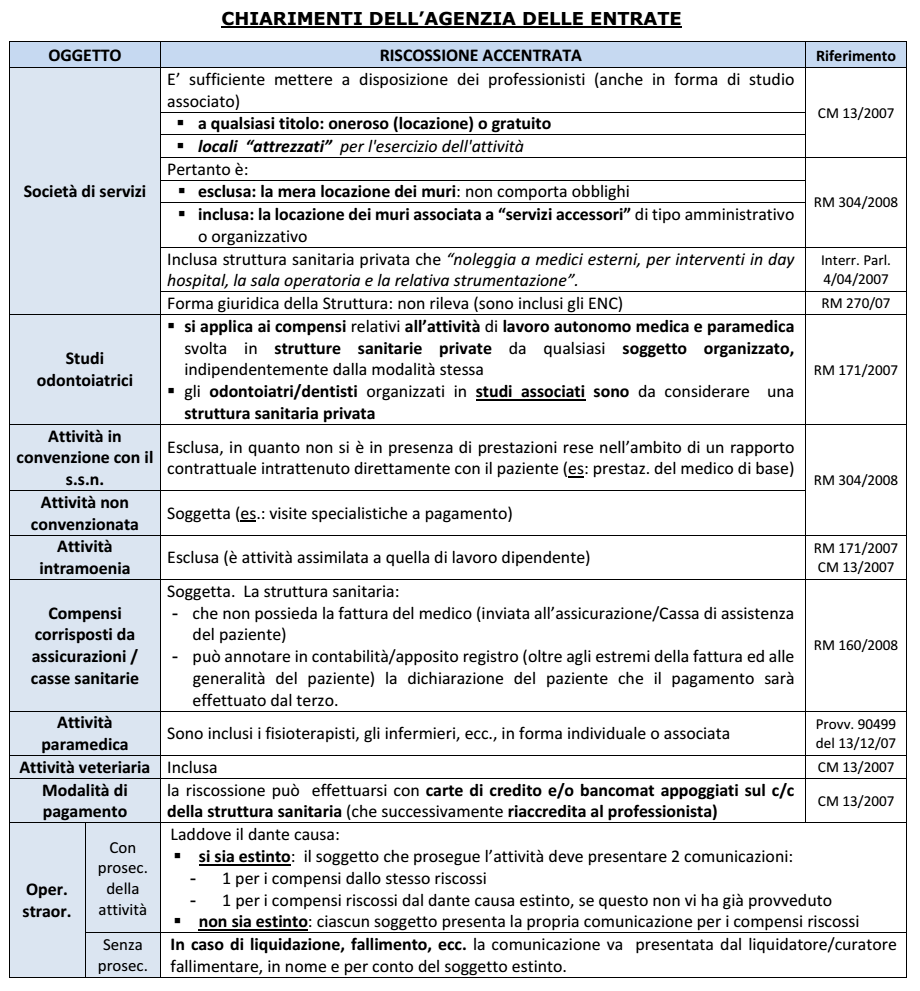

La Legge Finanziaria 2007 (art. 1 c. da 38 a 42 L. 296/2006) ha introdotto il cd. “accentramento della riscossione dei corrispettivi” dovuti ai medici, obbligando le strutture sanitarie private • incassare i compensiin nome e per conto del medico/paramedico, riversandoli poi a quest’ultimo • annotare i compensi incassati per ciascuna prestazione nelle proprie scritture contabili obbligatorie (o in un apposito registro) dove indicare: – data del pagamento e estremi della fattura emessa dal professionista – generalità e codice fiscale del professionista destinatario del compenso – ammontare del corrispettivo riscosso e le modalità di pagamento • comunicare, entro il 30/04 di ciascun anno, l’ammontare complessivo dei compensi riscossi nell’anno precedente per conto di ciascun professionista.

La procedura di riscossione si applica limitatamente: ⇨ ai compensi per le prestazioni sanitarie rese dal professionista ⇨ in relazione ad un rapporto intrattenuto da questi direttamente con il paziente (e non intrattenuto con la struttura sanitaria).

N.B.: in sostanza, il paziente deve essere “cliente” del medico, non della Struttura sanitaria.

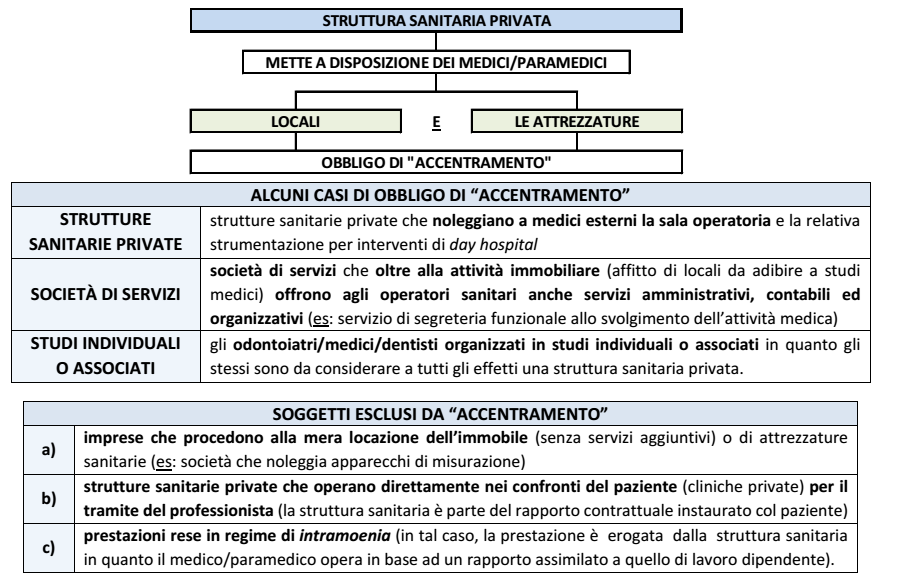

AMBITO DI APPLICAZIONE

Il Provv. 13/12/2007 ha individuato le “strutture sanitarie private” obbligate all’”accentramento”: ➔ le società, gli istituti, le associazioni, i centri medici e diagnostici e ogni altro ente o soggetto privato, con o senza scopo di lucro, che operano nel settore dei servizi sanitari e veterinari nonché ogni altra struttura, in qualsiasi forma organizzata Nota: dal punto di vista soggettivo la disposizione è “omnicomprensiva”, rimanendo esclusa la sola persona che opera quale “privato” nel mettere a disposizione la “struttura organizzata” ai medici/paramedici ➔ che: ✓ metta a disposizione a qualunque titolo (locazione o comodato) locali ad uso sanitario ✓ forniti delle attrezzature necessarie per l’esercizio della professione medica o paramedica. Nota: si deve trattare di locali “attrezzati” (non riguarda, pertanto, i soli “muri”) per l’esercizio dell’attività medica/paramedica svolta in forma autonoma

MEDICI CONVENZIONATI CON SSN

Per i medici di medicina generale operanti in strutture sanitarie (es.: più studi medici nello stesso locale, con spese condivise di segreteria), l’accentramento dei corrispettivi (RM 304/2008): ✓ è escluso: per le prestazioni effettuate nell’ambito dell’attività convenzionata con il SSN ✓ si applica: per le prestazioni estranee alla convenzione con il SSN (es: visite specialistiche a pagamento).

LA COMUNICAZIONE ANNUALE(MOD. SSP)

La comunicazione dei compensi riscossi nel 2022 per conto di ciascun medico/paramedico, va effettuata esclusivamente in via telematica utilizzando l’apposito mod. SSP entro il 30 aprile di ciascun anno, relativamente ai compensi riscossi l’anno precedente.

N.B.: il 30/04/2023 cade di domenica, mentre il 1/05/2023 è festivo: l’invio è pertanto differito al 2 maggio.

ASPETTI SANZIONATORI

Per gli obblighi evidenziati, possono trovare applicazione le seguenti sanzioni: a) mod. SSD: ove la trasmissione telematica sia omessa/incompleta o infedele: si applica la sanzione amministrativa da €. 250 a €. 2.000 (art. 11 c. 1 lett. a) D.Lgs. 471/97) b) adempimenti: la violazione all’obbligo di accentramento degli incassi e/o di annotazione degli stessi, è sanzionato da € 1.000 a € 8.000 (art. 9 D.Lgs. 471/97)

Con il messaggio n. 1389 del 14/04/2023, l’INPS ha indicato termini e procedure operative ai fini della presentazione dell’istanza di riesame nel caso risulti “respinta” l’istanza per l’erogazione dell’indennità una tantum di € 150 x art. 19 commi 11-14 del DL 144/2022.

L’istanza di riesame potrà essere presentata entro il 13/07/2023, ossia 90gg dalla pubblicazione del messaggio in esame.

L’esito della domanda e le relative motivazioni sono consultabili accedendo al “Punto d’accesso alle prestazioni non pensionistiche” raggiungibile dalla home page del sito dell’Istituto (www.inps.it), attraverso il motore di ricerca oppure seguendo il percorso “Sostegni, Sussidi ed Indennità” > “Esplora Sostegni, Sussidi e Indennità” > “Strumenti” > “Vedi tutti” > “Punto d’accesso alle prestazioni non pensionistiche” > “Utilizza lo strumento”; una volta autenticati, sarà necessario selezionare la prestazione d’interesse e accedere alla sezione “Ricevute e provvedimenti”.

Per le domande nello stato “Respinta” è disponibile la lista dei motivi di reiezione e il tasto “Chiedi riesame”, che consente di inserire la motivazione della richiesta e, attraverso la funzione “Allega documentazione”, di produrre i documenti previsti per il riesame. Nel caso di domanda “respinta”, il soggetto interessato può proporre istanza di riesame mediante lo stesso servizio telematico di presentazione della domanda, che permetta all’Istituto di verificare le risultanze dei controlli automatici e il rispetto dei requisiti di appartenenza a ciascuna categoria, così come delineati nella circolare n. 127 del 16/11/2022.

L’istanza di riesame potrà essere presentata entro 90 gg dal 14/04/2023, giorno di pubblicazione del messaggio n. 1389 del 14/04/2023, ossia entro il 13/07/2023. Vengono poi forniti alcuni chiarimenti in merito ai requisiti di accesso all’indennità in base alla tipologia di soggetti.

Fermo restando che per i lavoratori stagionali, a tempo determinato e intermittenti l’indennità viene erogata dall’INPS solo in forma residuale, e cioè qualora non l’abbiano già ricevuta, ove spettante, dal datore di lavoro, l’Istituto di previdenza ricorda che per tali soggetti il requisito delle “50 giornate di lavoro svolte nel corso dell’anno 2021” si ritiene soddisfatto anche nel caso in cui il medesimo venga raggiunto cumulando le giornate di lavoro effettivo come lavoratori stagionali, a tempo determinato e intermittenti, riferite al settore sia agricolo che non agricolo.

Inoltre, l’INPS precisa che, in caso di cancellazione retroattiva delle giornate di lavoro agricolo dell’anno 2021 utili al raggiungimento del requisito, l’indennità risulta indebita e deve essere restituita.

Con un provvedimento di prossima pubblicazione verranno fornite istruzioni con specifico riferimento alla categoria dei dottorandi e assegnisti di ricerca, per risolvere la criticità circa l’assenza dell’informazione relativa alla presenza di un contratto di dottorando/assegnista alla data prevista dal DL 144/2022, che ha comportato la reiezione delle relative domande.

La procedura di “Rottamazione-quater”, che permette la definizione agevolata dei carichi (cartelle di pagamento, avvisi di accertamento direttamente esecutivi e ad “avvisi di addebito” Inps) affidati agli agenti della riscossione dal 1/01/2000 al 30/06/2022, è operativa già da gennaio 2023 (v. RF-fl 011/2023).

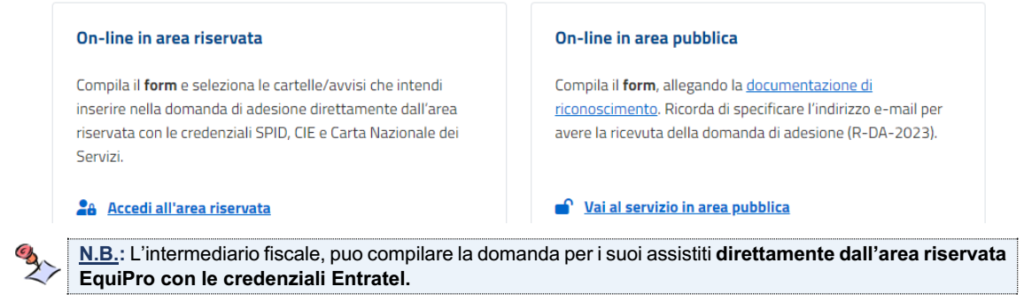

Al fine di agevolare i contribuenti nell’adesione alla definizione, il mese scorso AdE-R ha attivato un servizio on line per richiedere la posizione debitoria di ciascun contribuente con riferimento ai carichi che possono essere definiti (v. RF-fl 029/2023).

Con Comunicato del 7/04/2023, AdE-R ha superato tale soluzione tramite l’implementazione ▪ di un servizio online di compilazione della domanda di adesione ▪ che permette di visualizzare direttamente l’elenco dei carichi definibili ▪ potendo il contribuente selezionare i carichi che intende definire (senza necessità di indicare i dati identificativi degli atti, potendoli direttamente selezionare a video).

N.B.: il servizio si limita, di fatto, a controllare la data di primo affidamento del carico (non deve essere successivo al 30/06/2022, né deve essere antecedente al 1/01/2020) e se i carichi siano riferiti a debiti n oggettivamente non definibili, (dazi ed Iva all’importazione, ecc.)

In seguito all’accesso, è possibile scegliere tra le seguenti alternative.

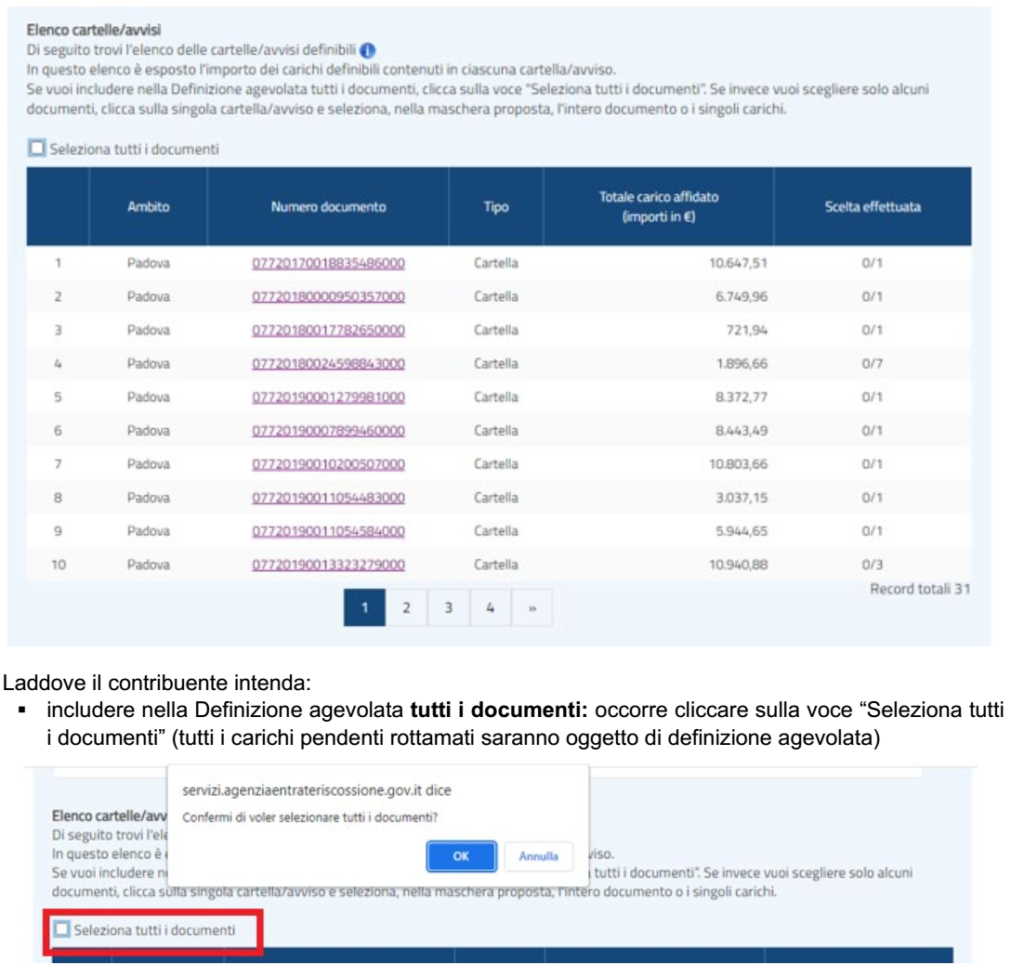

ELENCO DEI DEBITI “DEFINIBILI”

La novità portata la scorsa settimana dall’Agenzia delle Entrate-Riscossione è data dalla possibilità di selezionare direttamente: ➔ quali cartelle o avvisi tra quelli definibili; ➔ far rientrare nella richiesta di rottamazione quater.

▪ includere solo alcuni documenti (es: in quanto è in contenzioso con alcune cartelle): è necessario selezionare ciascuna singola cartella/avviso, selezionando, nella maschera proposta: ✓ l’intero documento (si intende rottamare l’intera cartella con tutti i carichi ivi inclusi) ✓ o i singoli carichi all’interno del documento (s’intende rottamare solo alcuni tributi all’interno della cartella).

N.B.: si tratta, in sostanza, di una guida alla compilazione che evita di dover andare a indicare manualmente il numero dell’atto e che semplifica la procedura di presentazione della domanda.

DOMANDE DISTINTE PER OGNI CARICO E’ possibile presentare, anche in tempi differenti ma comunque entro il 30/04/2023 ▪ distinte domande riferite ai diversi carichi ▪ a ciascuna delle quali sarà collegato un proprio piano di definizione (e, dunque, un piano rateale di pagamento, nel caso in cui non si intenda pagare in soluzione unica al luglio)

N.B.: la “separazione” delle domande può essere consigliata nel caso in cui vi siano dei dubbi circa la possibilità di onorare i piani di pagamento; infatti, in tal modo si può evitare l’eventuale decadenza dalla definizione di uno/più piani (per mancato pagamento di una rata) “trascini” quella degli altri piani di pagamento.

Si noti che, anche nel caso in cui si sia certi di non riuscire ad onorare uno/più piani di rateazione, non vi sono particolari motivi per non includere tutti i carichi pendenti (non impugnati), in quanto: – si ottiene, comunque, il vantaggio di sospendere temporaneamente qualsiasi azione esecutiva/cautelare o di prevenirne di nuove – in seguito all’intervenuta decadenza per mancato pagamento, riprenderanno ordinariamente tutte le azioni esecutive/cautelari e decorreranno nuovamente gli interessi di mora riferiti al carico originario.

PRESA IN CARICO DA PARTE DELL’AGENZIA DELLE ENTRATE

Dopo aver presentato la domanda il contribuente riceve dall’Agenzia delle Entrate – riscossione le seguenti comunicazioni a seconda della modalità di invio utilizzata: ✓ presentato della domanda in area riservata: ricezione di una e-mail di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023). ✓ presentazione della domanda in area pubblica: – ricezione di una prima e-mail all’indirizzo che hai indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata; – dopo la convalida della richiesta, ricezione di una seconda e-mail che indica la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti. – se la documentazione allegata è corretta, verrà inviata una terza e-mail con il link per scaricare, entro i successivi 5 giorni (120 ore dal ricevimento del link), la ricevuta di presentazione della domanda di adesione (R-DA-2023). Decorso tale termine, non sarà più possibile effettuare il download.

Si ricorda che: ✓ l’accoglimento/diniego della domanda è comunicato al contribuente entro il 30/06/2023 ✓ a seguito dell’accoglimento della domanda il contribuente deve provvedere al pagamento, entro il 31/07/2023 (unica soluzione o prima rata), delle somme dovute.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.