Con la circolare 54 dello scorso 08/06/2023, l’INPS ha fornito le indicazioni per la determinazione della platea dei destinatari della misura e le istruzioni operative per presentazione della domanda per ottenere l’indennità una tantum prevista dall’art. 8 del DL 61/2023.

La domanda può essere presentata a partire dal 15/06/2023 e fino al 30/09/2023 da part dei lavoratori autonomi colpiti dall’alluvione che ha interessato alcuni territori dell’Emilia Romagna, delle Marche e della Toscana.

Possono fruire dell’agevolazione i collaboratori coordinati e continuativi, i titolari di rapporti di agenzia e di rappresentanza commerciale e i lavoratori autonomi o professionisti, compresi i titolari di attività di impresa, iscritti a qualsiasi forma obbligatoria di previdenza e assistenza.

L’INPS specifica che tra i collaboratori coordinati e continuativi rientrano: • i co.co.co. di cui all’art. 409 c.p.c., iscritti alla Gestione separata dell’INPS, dell’INPGI e dell’ENPAPI; • i rapporti di co.co.co. per i quali è obbligatoria la contribuzione presso le casse professionali autonome o le gestioni INPS; • i dottorandi, gli assegnisti di ricerca e i medici in formazione specialistica; • i titolari di rapporti di agenzia e rappresentanza devono essere iscritti alla Gestione commercianti o alla Gestione separata dell’INPS (c.d. venditori porta a porta).

Invece, tra i gli autonomi e i professionisti rientrano i: • lavoratori autonomi iscritti alla Gestione artigiani e commercianti e alla Gestione speciale per i coltivatori diretti e per i coloni e mezzadri dell’INPS (compresi gli IAP e i coadiuvanti e coadiutori); • pescatori autonomi; • liberi professionisti iscritti alla Gestione separata dell’INPS (compresi i partecipanti agli studi associati o società semplici); • lavoratori autonomi che svolgono attività per la quale vige l’obbligo contributivo presso la gestione speciale ex Enpals; • professionisti con cassa (vale a dire iscritti agli enti gestori di forme obbligatorie di previdenza e assistenza di cui al DLgs. 509/94 e al DLgs. 103/96).

Ai fini della fruizione dell’agevolazione, i soggetti indicati devono avere: • alla data del 01/01/2023; • la residenza o il domicilio ovvero devono operare, esclusivamente o, nel caso degli agenti e rappresentanti, prevalentemente in uno dei Comuni per i quali è stato dichiarato lo stato di emergenza, come indicati nell’allegato 1 al decreto; • inoltre gli stessi soggetti devono aver sospeso l’attività a causa degli eventi alluvionali verificatisi a partire dal 01/01/2023; • i suddetti soggetti devono risultare iscritti a qualsiasi forma obbligatoria di previdenza e assistenza alla data del 1° maggio 2023 e devono avere l’attività già avviata alla medesima data.

Indennità – L’indennità: • può essere riconosciuta per il periodo dal 01/01/2023 al 31/08/2023; • ed è pari a 500 euro per ciascun periodo di sospensione non superiore a 15 giorni, ma non può eccedere l’importo massimo di 3.000 euro per ogni singolo lavoratore.

In sede di presentazione della domanda, il richiedente sarà tenuto a dichiarare – oltre al possesso dei requisiti – il periodo o i periodi di sospensione dell’attività a causa degli eventi alluvionali, indicando per ciascun periodo la data di inizio e fine della sospensione.

Procedure operative – Sempre sotto il profilo operativo, i lavoratori interessati possono scegliere di presentare una domanda per ciascun periodo di sospensione oppure una domanda che interessa due o più periodi di sospensione o, infine, un’unica domanda per tutti i periodi di sospensione; i periodi di sospensione dell’attività, fino a un massimo di sei periodi, possono anche essere continuativi. L’importo sarà poi erogato dall’INPS il quale provvede anche all’attività di monitoraggio delle risorse stanziate (non procedendo all’accoglimento di ulteriori domande in caso di raggiungimento, anche in via prospettica, del limite di spesa).

L’Istituto effettuerà anche le verifiche circa la sussistenza dei requisiti, anche in collaborazione con enti e istituzioni esterni e in caso di assenza avvierà la procedura di recupero nei confronti del soggetto che ha usufruito indebitamente dell’indennità (fermo restando le sanzioni, anche penali).

“In assenza di una espressa previsione normativa al riguardo, è possibile fruire del Superbonus anche nell’ipotesi in cui, prima dell’inizio dei lavori, il contribuente suddivida in più immobili un’unica unità abitativa”. L’importante affermazione di principio è contenuta nella circ. Agenzia delle Entrate n. 23/2022 (§ 2), la quale, dopo aver chiarito che, “ad esempio, l’unico proprietario di un edificio può prima dell’inizio dei lavori, frazionarlo in più unità immobiliari distintamente accatastate al fine di beneficiare di un limite di spesa più elevato” aggiunge anche che “resta fermo l’eventuale accertamento, in concreto di un utilizzo distorto dell’agevolazione in esame”.

Giova anzitutto sottolineare che, nonostante il chiarimento di prassi ufficiale si riferisca specificamente al superbonus di cui all’art. 119 del DL 34/2020 e al caso del frazionamento di una “unità abitativa”, tale affermazione risulta altrettanto pertinente: – con riferimento anche agli altri bonus edilizi diversi dal superbonus, di cui all’elencazione del comma 2 dell’art. 121 del DL 34/2020, – e con riguardo al frazionamento di immobili a destinazione diversa da quella abitativa.

Ciò detto, il diritto di frazionare l’immobile ante interventi, le cui spese vengono agevolate con il superbonus o altro bonus edilizio di cui all’art. 121 comma 2 del DL 34/2020 (ecobonus, sismabonus, bonus eliminazione barriere e bonus casa), “al fine di beneficiare di un limite di spesa più elevato” non si estende, come è del resto logico, al punto di consentire un utilizzodistorto delle agevolazioni in esame.

Al netto della combinazione del “frazionamento ante interventi” con altri atti, fatti e circostanze da valutare caso per caso, pare corretto ritenere che non si possa ravvisare utilizzo distorto alcuno ogni qual volta sussistano i presupposti urbanistici alla base della richiesta di frazionamento; e, anche qualora per poter creare tali presupposti si rendano necessari degli interventi edilizi sull’immobile, pare corretto che non si possa ravvisare utilizzo distorto alcuno se rimane possibile individuare una piena autonomia amministrativa e funzionale tra gli interventi sull’immobile finalizzati all’ottenimento del frazionamento catastale sulla base di corretti presupposti urbanistici e i successivi (autonomi) interventi finalizzati al miglioramento dell’efficienza energetica, della riduzione del rischio sismico e della eliminazione delle barriere architettoniche, le cui spese vengono agevolate con il superbonus e/o gli altri bonus edilizi.

Viene da sé che, in questi casi, tutte le spese sostenute sugli interventi finalizzati al frazionamento, ove mai potessero anche in piccola parte rientrare in una o più delle agevolazioni previste, potrebbero beneficiare delle agevolazioni medesime solo fino a concorrenza di un ammontare massimo di spesa agevolata calcolato moltiplicando i tetti massimi unitari per il numero di unità risultanti ante frazionamento; mentre le spese sostenute sugli (autonomi) interventi post frazionamento, finalizzati all’efficienza energetica, alla riduzione del rischio sismico e alla eliminazione delle barriere architettoniche, possono beneficiare delle relative agevolazioni fino a concorrenza di un ammontare massimo di spesa agevolata calcolato moltiplicando i tetti massimi unitari per il numero di unità risultanti post “frazionamento ante interventi”.

Sul piano operativo, risulta evidente come l’opportunità di procedere a interventi finalizzati alla creazione dei corretti presupposti urbanistici per il frazionamento dell’immobile, prima di porre in essere gli (autonomi) interventi agevolati con il superbonus, l’ecobonus, il sismabonus, eccetera, acquisisce un suo interesse economico solo nella misura in cui le spese per gli interventi finalizzati al frazionamento sono di importo trascurabile o comunque significativamente inferiore a quello delle spese sostenute per gli interventi agevolati post frazionamento.

Quello che è però importante sia chiaro agli uffici dell’Agenzia delle Entrate, è che, anche laddove questo interesse economico vi sia, esso è da considerarsi legittimo sulla base della prassi ufficiale dell’Agenzia medesima richiamata in premessa. La verifica non va dunque fatta con malinteso pregiudizio sulla convenienza della scelta del contribuente di porre in essere due autonomi interventi edilizi, uno “non agevolato” per frazionare e uno “agevolato” post frazionamento, ma avendo riguardo esclusivo alla correttezza urbanistica del frazionamento posto in essere, alla sussistenza dei presupposti di autonomia amministrativa e funzionale dell’intervento ante e dell’intervento post frazionamento e alla corretta riconducibilità all’uno e all’altro intervento delle spese sostenute per la loro realizzazione.

Con il DM 31/03/2023 – pubbl. nella GU del 22/05/2023 – il Ministero delle Imprese e del Made in Italy ha indicato: • le modalità dell’obbligo di comunicazione dei prezzi praticati dagli esercenti l’attività di vendita al pubblico di carburante per autotrazione; • nonché le caratteristiche e le modalità di esposizione dei cartelloni riportanti i prezzi medi di riferimento.

Obbligo di comunicazione dei prezzi – L’obbligo di comunicazione al Ministero dei prezzi di vendita al pubblico praticati da ogni singolo impianto di distribuzione di carburanti per autotrazione per uso civile, di cui all’art. 51, L. 99/2009, secondo quanto previsto dal DL 5/2023 sussiste con riferimento: • apertura nuovo impianto; • impianto già esistente: – variazione prezzo: comunicazione, preventiva o almeno contestuale all’applicazione della variazione in aumento o in diminuzione, del prezzo praticato rispetto all’ultimo prezzo comunicato; – assenza variazione prezzo: comunicazione con frequenza settimanale, anche in assenza di variazioni di prezzo, entro l’ottavo giorno dall’ultima comunicazione inviata.

Tale obbligo di comunicazione sussiste per la vendita effettuata mediante modalità self service; ove non sia presente e operativa tale forma di vendita, l’obbligo di comunicazione va riferito alla vendita in modalità servito.

Comunicazione opzionale – Per i carburanti speciali e le altre modalità di vendita le comunicazioni volontarie di prezzo, una volta presentate, e fino a rinuncia espressa a tale facoltà, rispondono ai medesimi obblighi di veridicità ed aggiornamento periodico di quelle obbligatorie.

Termini e modalità comunicazione – L’obbligo di comunicazione decorre dal 24/07/2023.

Gli esercenti effettuano la comunicazione dei prezzi al Ministero indicando ciascun prezzo con tutte le cifre decimali effettivamente applicate e adempiono all’obbligo di comunicazione esclusivamente con modalità telematiche mediante utilizzo dell’applicativo disponibile sul servizio telematico accessibile, previa autenticazione, all’indirizzo internet https://carburanti.mise.gov.it, seguendo altresì le istruzioni e indicazioni integrative pubblicate sul medesimo sito internet.

Sono comunque possibili forme di trasmissione semplificata.

Al fine di garantire la più ampia diffusione delle informazioni sui prezzi dei carburanti, i prezzi comunicati sono pubblicati su Osserva prezzi carburanti.

Caratteristiche e modalità di esposizione dei cartelloni – Gli esercenti l’attività di vendita al pubblico di carburante per autotrazione, compresi quelli operanti lungo la rete autostradale, devono esporre con adeguata evidenza un cartellone riportante i rispettivi prezzi medi, relativi alle tipologie di carburanti disponibili presso il proprio punto vendita, assicurandone l’aggiornamento con frequenza giornaliera.

A decorrere dal 01/08/2023, gli esercenti devono esporre i prezzi medi entro le ore 10,30 se l’orario di apertura è precedente o contestuale alle ore 8,30; qualora l’orario di apertura sia successivo alle ore 8,30, gli esercenti devono esporre i prezzi medi entro le due ore successive all’apertura; in caso di apertura 24 ore su 24 gli esercenti devono esporre i prezzi medi entro le ore 10,30.

Il cartellone riportante i prezzi medi deve essere esposto all’interno dell’area di rifornimento.

Con il DL 51/2023 è stata disposta la proroga dei diversi termini caratterizzanti la Rottamazione-quater, già annunciata in via ufficiosa dal MEF.

Si ricorda che con un Comunicato Stampa n.68 del 21/04/2023, il MEF aveva reso noto che il Governo si era impegnato ad adottare un apposito provvedimento normativo contenete la proroga dal 30/04/2023 al 30/06/2023 del termine di presentazione della domanda di rottamazione dei ruoli (c.d. rottamazione – quater).

Tale provvedimento è stato adottato dal CDM del 04/05/2023 ed è stato pubblicato nella GU del 10/05/2023 (DL 51/2023).

Per effetto di tale proroga, slittano anche i seguenti termini: • comunicazione liquidazione delle somme al contribuente (adempimento a cura dell’Agente della riscossione) dal 30/06/2023 al 30/09/2023; • pagamento di tutte le somme o della prima rata slitta dal 31/07/2023 al 31/10/2023.

Procedure per l’adesione – le novità – L’adesione alla rottamazione può essere effettuata solo con modalità telematiche. Sul sito dell’Agenzia delle Entrate-Riscossione è disponibile l’apposito servizio che prevede la possibilità di presentare la domanda di adesione, on line, ma in due modalità differenti: • in area riservata • in area pubblica.

Nel primo caso, accedendo alla propria area riservata con le credenziali SPID, CIE e Carta Nazionale dei Servizi si può compilare un form nel quale vanno indicate le cartelle e/o avvisi da inserire nella domanda di adesione.

Da evidenziare che, accedendo in area riservata, è prevista la possibilità di selezionare quali cartelle si decide di far rientrare nella rottamazione, potendone escludere alcune.

Nel secondo caso, invece, si accede alla compilazione di un form cui va allegata apposita documentazione (variabile a seconda della natura giuridica del richiedente).

Dopo aver inviato la richiesta, il contribuente: • se ha presentato la domanda in area riservata, riceverà una email di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023). • se ha presentato la domanda in area pubblica, la procedura è più articolata; infatti: – riceverà una prima e-mail all’indirizzo che hai indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata – dopo la convalida della richiesta, una seconda e-mail indicherà la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti – se la documentazione allegata è corretta, verrà inviata una terza e-mail con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023).

L’Agente della riscossione, a sua volta, deve comunicare – secondo la normativa vigente – all’interessato, entro il 30/06/2023, l’ammontare complessivo delle somme dovute per la definizione e di quello delle singole rate, con le relative scadenze.

NEW – Con il Dl 51/2023 si dispone che per la comunicazione dell’Agenzia ci sarà tempo fino al 30/09/2023.

Entro la stessa data va comunicato l’eventuale diniego, con l’evidenza delle motivazioni per le quali non è stata accolta la richiesta di definizione agevolata.

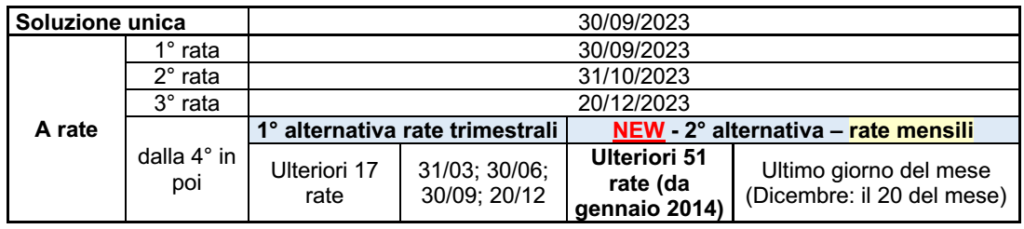

L’importo dovuto per la definizione dei ruoli può essere versato scegliendo tra: • unica soluzione, che slitta dal 31/07/2023 al 31/10/2023; • numero massimo di 18 rate (quindi in 5 anni) consecutive, di cui: – il pagamento della prima rata slitta dal 31/07/2023 al 31/10/2023; – la seconda con scadenza 30/11/2023 (conferma); pari, ciascuna, al 10% delle somme complessivamente dovute a titolo di definizione agevolata • (conferma) le restanti 16 rate, di pari importo, ripartite nei successivi 4 anni, andranno saldate il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2024.

Il pagamento rateizzato prevede l’applicazione degli interessi al tasso del 2% annuo, a decorrere dal 1° agosto 2023.

Per pagare sono disponibili i seguenti canali: • sito istituzionale dell’Agenzia delle EntrateRiscossione; • app EquiClick; • domiciliazione sul conto corrente; • moduli di pagamento utilizzabili nei circuiti di pagamento di sportelli bancari, uffici postali, home banking, ricevitorie e tabaccai, sportelli bancomat (ATM) che hanno aderito ai servizi CBILL, Postamat; • sportelli di Agenzia delle EntrateRiscossione prenotando un appuntamento nei giorni dal lunedì al venerdì.

In caso di omesso ovvero insufficiente o tardivo versamento, superiore a cinque giorni, dell’unica rata ovvero di una di quelle in cui è stato dilazionato il pagamento, la definizione agevolata risulta inefficace e i versamenti effettuati sono considerati a titolo di acconto sulle somme dovute.

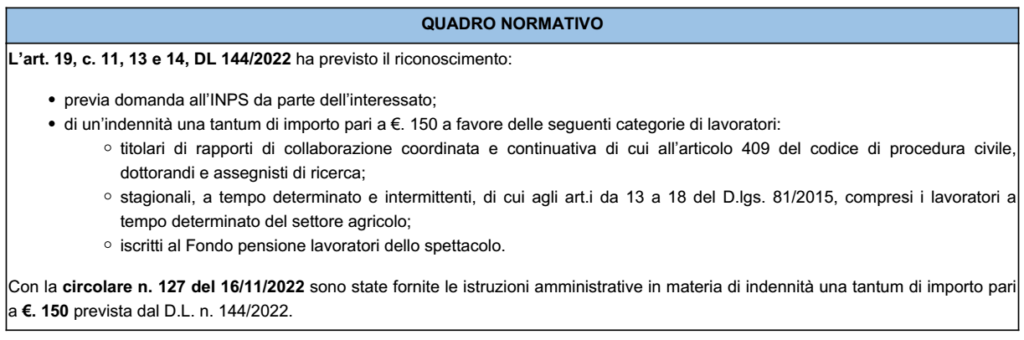

Con il messaggio n. 1389 del 14/04/2023, l’INPS ha indicato termini e procedure operative ai fini della presentazione dell’istanza di riesame nel caso risulti “respinta” l’istanza per l’erogazione dell’indennità una tantum di €. 150 x art. 19 commi 11-14 del DL 144/2022.

L’istanza di riesame potrà essere presentata entro il 13/07/2023

L’esito della domanda e le relative motivazioni sono consultabili accedendo al “Punto d’accesso alle prestazioni non pensionistiche” raggiungibile dalla home page del sito dell’Istituto (www.inps.it), attraverso il motore di ricerca oppure seguendo il percorso “Sostegni, Sussidi ed Indennità” > “Esplora Sostegni, Sussidi e Indennità” > “Strumenti” > “Vedi tutti” > “Punto d’accesso alle prestazioni non pensionistiche” > “Utilizza lo strumento”; una volta autenticati, sarà necessario selezionare la prestazione d’interesse e accedere alla sezione “Ricevute e provvedimenti”.

Per le domande nello stato “Respinta” è disponibile la lista dei motivi di reiezione e il tasto “Chiedi riesame”, che consente di inserire la motivazione della richiesta e, attraverso la funzione “Allega documentazione”, di produrre i documenti previsti per il riesame.

Nel caso di domanda “respinta”, il soggetto interessato può proporre istanza di riesame mediante lo stesso servizio telematico di presentazione della domanda, che permetta all’Istituto di verificare le risultanze dei controlli automatici e il rispetto dei requisiti di appartenenza a ciascuna categoria, così come delineati nella circolare n. 127 del 16/11/2022.

L’istanza di riesame potrà essere presentata entro 90 gg dal 14/04/2023, giorno di pubblicazione del messaggio n. 1389 del 14/04/2023, ossia entro il 13/07/2023.

Vengono poi forniti alcuni chiarimenti in merito ai requisiti di accesso all’indennità in base alla tipologia di soggetti.

Fermo restando che per i lavoratori stagionali, a tempo determinato e intermittenti l’indennità viene erogata dall’INPS solo in forma residuale, e cioè qualora non l’abbiano già ricevuta, ove spettante, dal datore di lavoro, l’Istituto di previdenza ricorda che per tali soggetti il requisito delle “50 giornate di lavoro svolte nel corso dell’anno 2021” si ritiene soddisfatto anche nel caso in cui il medesimo venga raggiunto cumulando le giornate di lavoro effettivo come lavoratori stagionali, a tempo determinato e intermittenti, riferite al settore sia agricolo che non agricolo.

Inoltre, l’INPS precisa che, in caso di cancellazione retroattiva delle giornate di lavoro agricolo dell’anno 2021 utili al raggiungimento del requisito, l’indennità risulta indebita e deve essere restituita.

Con un provvedimento di prossima pubblicazione verranno fornite istruzioni con specifico riferimento alla categoria dei dottorandi e assegnisti di ricerca, per risolvere la criticità circa l’assenza dell’informazione relativa alla presenza di un contratto di dottorando/assegnista alla data prevista dal DL 144/2022, che ha comportato la reiezione delle relative domande.

Sulla G.U. 29/05/2023, n. 124, è stata pubblicata la Legge n. 56/2023 di conversione del DL n. 34/2022 (cd. “Decreto Bollette”). Di seguito si riepilogano le principali misure, confermate o introdotte.

BONUS ENERGETICI IMPRESE PER IL 2° TRIM. 2023(art. 4, co. 1-10) –CONFERMA

E’ confermata l’estensione alle spese sostenute nel 2° trimestre 2023 del credito d’imposta a favore delle imprese : ✓ energivore: per il 20% della spesa ✓ non energivore: per il 10% della spesa ✓ gasivore e non gasivore: per il 20% della spesa La RM 20/2023 ha istituito i codici tributo per consentine l’utilizzo in compensazione nel mod. F24 da presentare tramite i servizi telematici dell’Agenzia.

MISURE CONTRO IL CARO ENERGIA NEL SETTORE SPORTIVO(art. 4-bis) –NEW

Il co. 1, art. 7, del D.L. 144/2022, prevede che, per far fronte alla crisi economica determinatasi in ragione dell’aumento dei costi dell’energia termica ed elettrica, le risorse del Fondo unico a sostegno del potenziamento del movimento sportivo italiano (di cui all’art. 1, c. 369, L. 205/2017), siano incrementate di € 60 milioni per il 2022 e di € 25 milioni per il 2023, da destinare all’erogazione di contributi a fondo perduto per le associazioni e società sportive dilettantistiche, nonché per altri enti, che gestiscono impianti sportivi e piscine.

Ora, al fine di sostenere il settore sportivo, si interviene sul citato co. 1 prevedendo quanto segue: – risorse per il 2023: vengono incrementate di € 10 milioni – una quota delle risorse, pari ad almeno € 10 milioni (che pare siano annue), è destinata all’erogazione di contributi a fondo perduto a favore di associazioni e società sportive iscritte nel registro nazionale delle attività sportive dilettantistiche, di cui al D.lgs. 39/2021, che gestiscono in esclusiva impianti natatori e piscine per attività di base e sportiva.

TASSAZIONE DELLE “AGROENERGIE” (ART. 6) – CONFERMA

Viene confermata la deroga alla disciplina vigente, di cui al co. 423, art. 1, L. 266/2005: ▪️ applicabile al solo periodo d’imposta in corsa al 31/12/2022 ▪️ riferita alla determinazione del reddito correlato alla produzione di energia eccedente: – la soglia di 2.400.000 kWh anno per fonti rinnovabili agroforestali – la soglia di 260.000 kWh anno per fonti fotovoltaiche quale attività “connessa” a quelle agricole (la deroga si sostanzia nell’applicazione di un valore forfettario, pari a 0,12 €/Kwh, in luogo del prezzo di cessione effettivo dell’energia elettrica).

INTERVENTI DI RISPARMIO ENERGETICO (ART. 7) – MODIFICATO

Sono confermate le seguenti disposizioni che si applicano ai contributi pubblici istituiti alla data del 31/03/2023 ed erogati negli anni 2023 e 2024: ▪️ ai fini della determinazione dell’ammontare delle spese su cui calcolare la detrazione per interventi di risparmio energetico si considera ammessa anche la parte di spesa a fronte della quale sia concesso altro contributo dalle Regioni, purché tale contributo sia cumulabile (ai sensi di quanto previsto dalle norme regionali) con l’agevolazione fiscale ▪️ la somma dell’agevolazione fiscale e del contributo non deve eccedere il 100% della spesa ammissibile alla detrazione e/o al contributo regionale.

In sede di conversione viene specificato che gli interventi di risparmio energetico considerati riguardano: – quelli di cui all’art. 16-bis, TUIR (si ritiene si faccia riferimento alla lett. h) del comma 1, come nel caso di installazione di impianti fotovoltaici per autoconsumo) – quelli di efficienza energetica ex art. 1, co. 344-347, della L. 296/2006 – quelli rientranti nell’ecobonus ex art. 14, DL n. 63/2013.

BONUS PER START-UP INNOVATIVE (art. 7-quater) – NEW

L’art. 7-quater prevede la concessione (nel limite complessivo di € 2 milioni per l’anno 2023): ▪️ alle start-up innovative, – costituite a decorrere dall’1/01/2020 – operanti nei settori dell’ambiente, dell’energia da fonti rinnovabili e della sanità ▪️ di un credito d’imposta (aiuto di stato rientrante nel regime “de minimis”) – in misura non superiore al 20% delle spese sostenute per attività di Ricerca e sviluppo – volte alla creazione di soluzioni innovative per la realizzazione di strumenti e servizi tecnologici avanzati al fine di garantire la sostenibilità ambientale/riduzione dei consumi – il credito d’imposta non può superare l’importo di €. 200.000.

TREGUA FISCALE EX L. 197/2022 (artt. 17, 18, 19, 20 e 21) – CONFERMA/MODIFICA

Sono confermate le seguenti disposizioni relative alla “tregua fiscale” istituita dalla Legge di bilancio 2023: ▪️ definizione violazioni formali: proroga del termine per aderire al 31/10/2023 ▪️ ravvedimento speciale: proroga del termine per aderire al 31/10/2023 (entro il 30/09/2023 va inviata la dichiarazione integrativa); modifica del piano di dilazione da trimestrale a mensile; interpretazioni autentiche circa l’ambito applicativo ▪️ definizione agevolata degli atti dell’accertamento: definibilità entro il 30/04/2023 degli atti divenuti definitivi per mancata impugnazione entro il 15/02/2023; statuizione che la definizione rimane “rafforzata” (sanzioni ridotte a 1/18) anche per l’accertamento con adesione relativo ad avvisi di accertamento notificati post 31/03/2023 sulla base delle risultanze dei citati PVC ▪️ definizione dei giudizi tributari pendenti in Cassazione: la rinuncia potrà essere perfezionata entro il 30/09/2023 ▪️ definizione agevolata delle liti pendenti: è confermato il differimento al 30/09/2023 (in luogo del 30/06/2023) del termine per la trasmissione della domanda di definizione e per il pagamento in soluzione unica o della 1° rata (è confermata anche la modifica del termine della 2° rata) Sono altresì confermate le modifiche dei termini in materia di conciliazione agevolata e di omessi pagamenti di rate degli istituti deflattivi.

Definizione agevolata delle liti pendenti: in relazione alla definizione di cui ai co. da 194 a 200, dell’art. 1, L. 197/2022, l’art. 20 della legge di conversione, oltre alle conferme dei differimenti dei termini indicate sopra, dispone che, in presenza di dilazione di pagamento, il contribuente può decidere se versare secondo il precedente piano di rateazione o ✓ per le rate successive alle prime 3 ✓ versare in un massimo di 51 rate mensili di pari importo, con scadenza all’ultimo giorno lavorativo di ciascun mese, a partire da gennaio 2024 (salva la rata di dicembre, il cui termine cade al 20 del mese). In sostanza il contribuente potrà scegliere tra le due seguenti alternative di rateizzazione:

DEFINIZIONE AGEVOLATA PER GLI ENTI TERRITORIALI (art. 17-bis) – NEW

La legge di bilancio 2023 ha circoscritto gli istituti: ✓ della Rottamazione-quater (ex art. 1, c. 231, L. 197/2022) ✓ e dello stralcio automatico dei debiti fino a €. 1.000 (ex art. 1, c. 227 e 229-bis, L. 197/2022) ai casi di carichi “tramite ruolo” affidato all’Agenzia delle Entrate Riscossione.

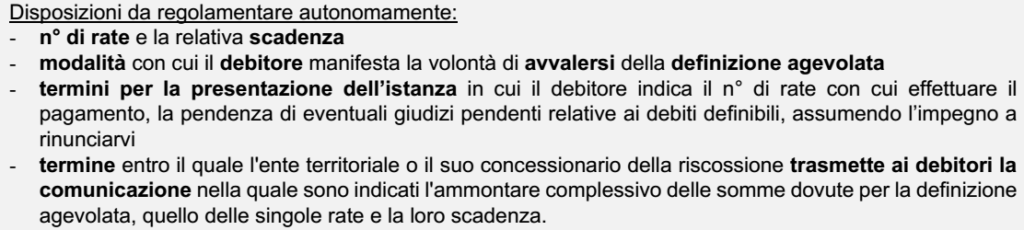

Ora, in sede di conversione tali istituti sono estesi anche agli enti territoriali che: ➔ provvedono direttamente ➔ o affidano il recupero a soggetti iscritti ad apposito Albo ex art. 53, D.Lgs. n. 446/97 (società concessionarie che riscuotono tramite “ingiunzione di pagamento”). In tal caso gli enti possono stabilire l’applicazione di tali istituti con propria deliberazione: – da assumere entro il 29/07/2023 (60 gg dall’entrata in vigore della legge di conversione) – che dovrà, contestualmente, definirne il “regolamento”.

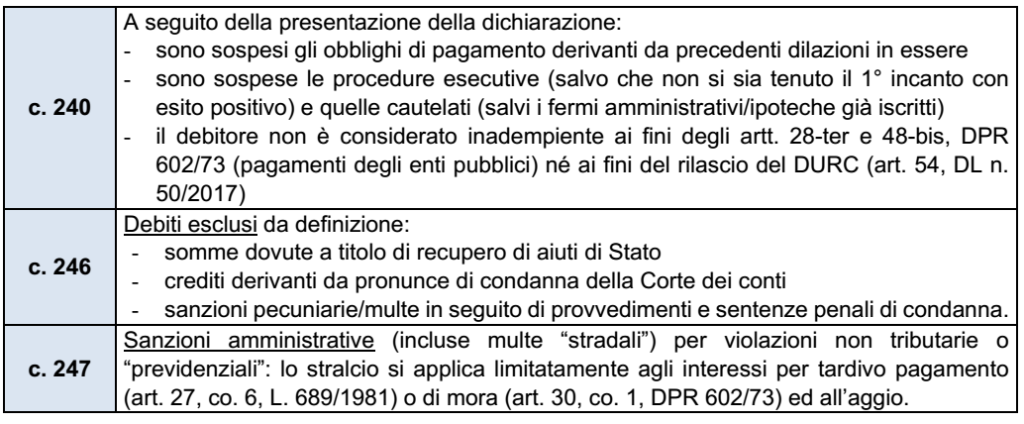

DISPOSIZIONI INDEROGABILI: ove l’ente territoriale intenda accedere ai citati istituti, dovrà adeguarsi alle seguenti disposizioni già previste per la riscossione “tramite ruolo”: ▪️ termini di prescrizione/decadenza: sono sospesi a seguito di presentazione dell’istanza ▪️ omesso/insufficiente/tardivo versamento di una rata in cui è stato dilazionato il pagamento delle somme: in tal caso: – la definizione non produce effetti e riprendono a decorrere i termini di prescrizione e di decadenza per il recupero delle somme – i versamenti effettuati sono acquisiti a titolo di acconto dell’importo complessivamente dovuto ▪️ ulteriori disposizioni applicabili, ove compatibili:

Atti regolamentari degli Enti In deroga alle norme generali in materia di tributi locali, le delibere acquisteranno efficacia con la pubblicazione sul sito internet istituzionale (sono trasmessi al MEF ai soli fini statistici entro il entro il 31/07/2023 nel caso di riscossione diretta ed antro il 30/06/2023 nel caso di affidamento ai concessionari) Le Regioni/province a statuto speciale attuano le disposizioni in conformità e compatibilmente con le forme/condizioni di speciale autonomia dei rispettivi statuti

CAUSA SPECIALE DI NON PUNIBILITÀ DI ALCUNI REATI TRIBUTARI (art. 23) – CONFERMA

Sono confermate le disposizioni dell’art. 23 che: ✓ ha introdotto la causa di non punibilità per alcuni reati tributari (omesso versamento di ritenute, omesso versamento dell’IVA e indebita compensazione di crediti non spettanti) ✓ laddove le violazioni siano state definite tramite integrale pagamento delle somme dovute secondo le modalità e i termini previsti nell’ambito della tregua fiscale (definizione agevolata degli avvisi bonari, rottamazione-quater, ecc.) prima della pronuncia della sentenza di appello.

ULTERIORI MISURE

Tra le ulteriori misure contenute nella legge di conversione si evidenzia quanto segue.

BONUS SOCIALE PER ELETTRICITÀ E GAS (art. 1) – CONFERMA

Sono confermate le seguenti disposizioni: – per il 2° trimestre del 2023, le agevolazioni relative alle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati ed ai clienti domestici in gravi condizioni di salute e la compensazione per la fornitura di gas naturale, sulla base del valore ISEE fino a € 15.000, sono rideterminate dall’ARERA nel limite di € 400 milioni; – dal 2° trimestre 2023 e fino al 31/12/2023, le agevolazioni relative alle tariffe ex art. 3, co. 9-bis, D.L. 185/2008, per i nuclei familiari con almeno 4 figli a carico, sono rideterminate sulla base dell’ISEE pari a € 30.000 valido per il 2023 nel limite di € 5 milioni.

RIDUZIONE IVA NEL SETTORE GAS PER IL 2° TRIM. 2023 (art. 2, co. 1 E 2) – CONFERMA

Sono confermate le seguenti disposizioni: – l’assoggettamento all’aliquota IVA del 5% delle somministrazioni di gas metano usato per combustione per usi civili e industriali di cui all’art. 26, co. 1, D.lgs. 504/1995, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2023; – aliquota Iva del 5%: si applica, nel caso in cui le suddette somministrazioni siano contabilizzate sulla base di consumi stimati, anche alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai suddetti mesi; – applicazione delle suddette disposizioni: anche alle forniture di servizi di teleriscaldamento nonché alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto di servizio energia di cui all’art. 16, co. 4, del D.lgs. 115/2008.

CONTRIBUTO CONTRO IL CARO GAS (art. 3) – CONFERMA

Nelle more di definire misure pluriennali da adottare in favore delle famiglie, è confermato il riconoscimento (nel limite di spesa di € 1.000 milioni per il 2023): – a decorrere dall’1/10 e fino al 31/12/2023 – di un contributo, erogato in quota fissa e differenziato in base alle zone climatiche, con riguardo ai mesi di ottobre, novembre e dicembre 2023 in cui la media dei prezzi giornalieri del gas naturale sul mercato all’ingrosso superi la soglia di 45 euro/MWh – a favore dei clienti domestici residenti diversi da quelli titolari di bonus sociale

Ulteriori disposizioni confermate: – rilevazione relativa al mese di novembre: si applica anche per il mese di dicembre; – attuazione: i criteri per l’assegnazione del contributo sono definiti con DM; l’ARERA, sulla base delle indicazioni di cui al detto decreto, definisce le modalità applicative e la misura del contributo, considerando i consumi medi di gas naturale nelle suddette zone climatiche.

IMPIANTI FOTOVOLTAICI PER LE STRUTTURE TURISTICHE

Fino al 30 giugno 2024 saranno realizzabili previa dichiarazione di inizio lavori asseverata (DILA) nelle strutture turistiche o termali anche gli impianti fotovoltaici con moduli collocati su coperture piane o falde, di potenza fino a 1 MW per l’autoconsumo. Nei centri storici e nelle aree a tutela paesaggistica, è richiesta l’attestazione che non siano visibili dagli spazi esterni e che i manti delle coperture non siano realizzati con prodotti che hanno l’aspetto dei materiali della tradizione locale.

GARANZIA ISMEA SU FINANZIAMENTI A PMI AGRICOLE (art. 4, co. 10-bis e 10-ter) – NEW

Il co. 10-bis aggiunto all’art. 4 del D.L. 34/2023 prevede che ▪️ sono ammissibili alla garanzia diretta rilasciata dall’ISMEA, a titolo gratuito e con copertura fino al 100% del valore del finanziamento, comunque nel limite di € 250.000, ▪️ i nuovi finanziamenti, – a condizione che prevedano l’inizio del rimborso del capitale non prima di 12 mesi dall’erogazione e abbiano durata fino a 96 mesi, – concessi dalle banche e dagli intermediari finanziari, nonché dagli altri soggetti abilitati alla concessione del credito, ▪️ in favore di micro, piccole e medie imprese agricole e della pesca ▪️ e destinati alla realizzazione di impianti per la produzione di energia rinnovabile.

Nota: l’efficacia delle disposizioni è subordinata all’autorizzazione della Commissione UE.

Il successivo co. 10-ter stabilisce che all’attuazione del co. 10-bis si provvede nel limite delle risorse disponibili sul c/c di tesoreria, intestato all’ISMEA, istituito ai sensi dell’art. 20 del D.L. 50/2022, per essere utilizzate in base al fabbisogno finanziario derivante dalla gestione delle garanzie stesse.

FONDO PER L’AGROALIMENTARE (art. 24, CO. 4) – CONFERMA

Viene confermato l’incremento di € 200.000 per il 2023 del Fondo di parte capitale per il sostegno delle eccellenze della gastronomia e dell’agroalimentare italiano di cui all’art. 1, co. 868, L. 234/2021.

Le agevolazioni fiscali per le operazioni di assegnazione e cessione di beni ai soci di cui all’art. 1 commi 100-105 della L. 197/2022 si applicano, con alcune differenze, anche alle operazioni di trasformazione in società semplice. Il beneficio fiscale in capo alla società coinvolge, in estrema sintesi, la tassazione delle plusvalenze realizzate sui beni agevolati e la tassazione delle riserve in sospensione d’imposta.

Per quanto riguarda il secondo aspetto, l’art. 1 comma 101 della L. 197/2022 prevede che le riserve in sospensione di imposta annullate per effetto della trasformazione siano assoggettate a imposta sostitutiva del 13% che grava, anche per le società di persone, sulla società. A essere assoggettate a tale imposizione sono tutte le riserve in sospensione d’imposta, sia quelle tassabili in ogni caso che quelle tassate solo in caso di distribuzione: si tratta, nella maggior parte dei casi, delle riserve di rivalutazione monetaria.

Non sono, invece, in sospensione di imposta, e non sono quindi assoggettate a imposizione del 13%, le riserve costituite a fronte di una rivalutazione solo civilistica (prevista, da ultimo, dall’art. 110 del DL 104/2020) ovvero quelle già affrancate tramite pagamento (opzionale) di un’imposta sostitutiva (negli ultimi anni pari al 10%). L’imposizione del 13% non è prevista, inoltre, per le società di persone in contabilità semplificata alle quali, come da prassi consolidata, non si applicano le norme riguardanti la tassazione del saldo attivo di rivalutazione.

La trasformazione agevolata in società semplice determina la tassazione delle riserve non ricostituite in bilancio. Su questo profilo è opportuno fare un distinguo tra le tipologie di riserve annullate. Per le riserve in sospensione di imposta, l’Agenzia delle Entrate ha precisato che l’assolvimento dell’imposta sostitutiva sulle stesse comporta l’irrilevanza fiscale del successivo utilizzo. Più in particolare, nella circolare n. 37/2016 (§ 3.1) è stato chiarito, con riferimento all’assegnazione dei beni ai soci, che ciò è da intendersi nel senso per cui il pagamento dell’imposta del 13% è definitivo e liberatorio sia per la società che per i soci. Quanto chiarito dovrebbe valere anche in caso di trasformazione.

Diversamente, le riserve di utili delle società di capitali trasformate devono essere assoggettate a tassazione in capo ai soci. Nessun obbligo è, invece, previsto per i soci di società di persone, in quanto in tal caso gli utili sono già stati tassati per trasparenza. Il fatto che non vi siano agevolazioni deriva, in sostanza, dalla considerazione per cui le riserve pregresse non sono formate da plusvalenze che emergono con la trasformazione, ma sono formate in massima parte da proventi gestionali pregressi (ad esempio, affitti attivi, o plusvalenze derivanti da precedenti cessioni).

La tassazione in capo ai soci di società di capitali avviene nel periodo d’imposta successivo alla trasformazione ai sensi dell’art. 170 comma 4 lett. b) del TUIR, che corrisponde alla frazione del 2023 “posttrasformazione” della società: trattasi, per le trasformazioni effettuate nel 2023, del 2023 “solare” per il socio persona fisica. L’art. 170 comma 5 del TUIR prevede, poi, che il regime fiscale sia quello proprio degli utili da partecipazione in società di capitali.

Sulla modalità di tassazione di dette somme non vi sono indicazioni sistematiche. In linea generale, se i soci sono persone fisiche esse dovrebbero essere assoggettate a ritenuta a titolo d’imposta del 26% con riferimento sia a partecipazioni qualificate che non qualificate. L’Agenzia delle Entrate aveva, tuttavia, precisato nella videoconferenza del 18 maggio 2006 che le società di persone, non rivestendo la qualifica di sostituto d’imposta per i dividendi, non possono operare tale ritenuta: il socio sarebbe tenuto, pertanto, a dichiarare il provento secondo le soglie previste dalla legge (allora 40%, oggi 40%, 49,72% o 58,14%).

La risposta fornita risulta, peraltro, coerente con la struttura dei modelli dichiarativi, i quali prevedono che la società, una volta trasformata in società di persone, indichi le riserve “ante trasformazione” che si intendono tassate in capo ai soci (qualificati e non) nel rigo RN10 del modello REDDITI SP. Tali utili sono imputati per trasparenza in capo ai soci e dagli stessi riportati nel quadro RH della propria dichiarazione.

In assenza di un orientamento ufficiale (di conferma o superamento di tale impostazione), la scelta tra indicazione dei proventi in dichiarazione o assoggettamento degli stessi a ritenuta resta quindi incerta.

Nel CDM del 31/05/2023 il Consiglio dei ministri ha approvato, nel corso della seduta odierna, il disegno di legge sul Made in Italy, che reca disposizioni organiche per valorizzare e promuovere le produzioni di eccellenza, le bellezze storico artistiche e le radici culturali nazionali come fattori da preservare e trasmettere per la crescita dell’economia del Paese.

Nel comunicato stampa diffuso dal Governo sono sintetizzate le principali novità contenute nel DDL.

Il provvedimento prevede una serie di misure e iniziative volte a incentivare il sistema imprenditoriale di eccellenza italiana con l’obiettivo di dotare il nostro Made in Italy di nuove risorse, nuove competenze e nuove tutele. Sono previste, inoltre azioni per migliorare e allargare la rete tra i principali attori della promozione e tutela della eccellenza italiana e sono inserite norme per inasprire il sistema sanzionatorio per la lotta alla contraffazione.

Nasce il fondo sovrano italiano, denominato Fondo Strategico Nazionale del Made in Italy, con una dotazione iniziale di 1 miliardo e l’obiettivo di stimolare la crescita e il consolidamento delle filiere strategiche nazionali anche per la fase dell’approvvigionamento delle materie prime critiche.

Sono introdotte nuove misure settoriali a sostegno delle principali filiere di eccellenza attraverso la valorizzazione della filiera legnoarredo 100% nazionale, del tessile, della nautica, della ceramica e dei prodotti orafi. 10 milioni di euro sono destinati al potenziamento delle iniziative di autoimprenditorialità e imprenditorialità femminile.

Sono inoltre previste azioni per: ISTRUZIONE E FORMAZIONE. È istituito il Liceo del Made in Italy per promuovere le conoscenze e le abilità connesse all’eccellenza dei prodotti e della tradizione italiana attraverso un percorso liceale in grado di dare competenze storico-giuridiche, artistiche, linguistiche, economiche e di mercato idonee alla promozione e alla valorizzazione dei singoli settori produttivi nazionali che tengano conto delle specifiche vocazioni dei territori. La disciplina del percorso di studio partirà entro 90 giorni dalla data di entrata in vigore della presente legge. L’avvio del nuovo ciclo scolastico è prevista per l’anno 2024/2025. Al fine di promuovere il raccordo tra il nuovo Liceo del Made in Italy e le imprese favorendo al contempo l’inserimento degli studenti nel mondo del lavoro è istituita una Fondazione denominata “Imprese e Competenze per il Made in Italy”. Inoltre per favorire il passaggio di competenze e di abilità tra generazioni viene istituito un Programma di trasferimento delle competenze generazionali per le imprese private con non più di 15 unità da svolgere attraverso il tutoraggio di formazione di un lavoratore andato in pensione, da non oltre 2 anni, a un nuovo assunto a tempo indeterminato di età inferiore a 30 anni. Il programma avrà una durata massima di 12 mesi e la norma prevede che l’attività di tutoraggio è svolta senza vincolo di subordinazione e non soggetta alle disposizioni sui licenziamenti. La remunerazione corrisposta al pensionato per l’attività di tutoraggio non concorre alla formazione di reddito ai fini Irpef e non è assoggettato a contribuzione previdenziale, sino ad una soglia massima percepita di 15.000 euro l’anno. Per gli importi oltre tale soglia si applica la disciplina ordinaria.

PROMOZIONE. È istituita l’Esposizione nazionale permanente del made in Italy con l’obiettivo di promuovere e rappresentare l’eccellenza produttiva e culturale italiana attraverso l’esposizione dei prodotti della storia del Made in Italy e dell’ingegno italiano; attivata la registrazione dei luoghi della cultura e dei titoli di proprietà industriale e rafforzata della tutela dei Domini internet registrati e azioni più efficaci per la loro salvaguardia.

TUTELA DEL MADE IN ITALY. Creazione di un contrassegno ufficiale di origine italiana delle merci con la dizione Made in Italy per la promozione della proprietà intellettuale e commerciale dei beni; utilizzo della Blockchain per la certificazione delle filiere e la creazione di un catalogo nazionale per il censimento delle soluzioni conformi alla normativa in vigore per la tracciabilità delle filiere e per sostenere e promuovere la ricerca applicata, lo sviluppo e l’utilizzo della tecnologia basata sui registri distribuiti (DLT) utile ai fini informativi per i consumatori; accompagnamento delle imprese verso il futuro, attraverso il finanziamento di consulenze per l’avvio di attività nel metaverso; incentivazione al processo di associazione tra produttori e la redazione di un disciplinare per le produzioni artigianali e industriali che prepara al prossimo varo del regolamento europeo su IGP non agri.

LOTTA ALLA CONTRAFFAZIONE. Introduzione di modifiche del sistema del sistema sanzionatorio e del codice di procedura penale in materia; riorganizzazione degli Uffici per favorire la specializzazione in materia attraverso la concentrazione distrettuale della competenza degli uffici requirenti e l’avvio di iniziative di formazione specifica; misure per la formazione specialistica dei magistrati per il contrasto ai reati di contraffazione Viene infine e istituita per il giorno 15 aprile la “Giornata nazionale del made in Italy” al fine di celebrare la creatività e l’eccellenza italiana, presso le Istituzioni, le scuole e i luoghi di produzione e di riconoscerne il ruolo sociale e il contributo allo sviluppo economico e culturale della Nazione e del suo patrimonio identitario.

Illegittima l’irrogazione delle sanzioni da parte dell’Agenzia delle entrate nei confronti delle società che non hanno regolarizzato la fattura, attraverso la riqualificazione fiscale dell’operazione. L’obbligo di regolarizzare l’operazione imponibile posta in essere dal cedente o dal prestatore riguarda solo la verifica della regolarità formale non esige anche il controllo sostanziale della corretta qualificazione fiscale dell’operazione, salva l’ipotesi di reverse charge.

Lo ha stabilito la Cassazione con l’ordinanza 14650 del 25 maggio 2023, con cui ha accolto il ricorso delle società contribuenti.

L’Agenzia delle entrate riteneva assoggettabili ad Iva le prestazioni di consulenza fornite dalla srl in favore delle due società ricorrenti, qualificate come attività di intermediazione dall’emittente le fatture, sanzionando così il comportamento di omessa regolarizzazione di fatture imponibili tenuto dalle società contribuenti. Tuttavia, sbaglia la Ctr a ritenere che le società ricorrenti avrebbero dovuto procedere alla regolarizzazione delle fatture emesse dalla srl per attività di intermediazione e non già di consulenza, senza limitarsi ad un controllo meramente formale delle fatture.

L’articolo 6, comma 8, del decreto legislativo 471/97 – secondo cui il cessionario di un bene o il committente di un servizio è tenuto a «regolarizzare» l’operazione imponibile posta in essere dal cedente o dal prestatore senza emissione di fattura o con fattura irregolare – implica il solo obbligo di verificarne la regolarità formale e non esige invece il controllo sostanziale della corretta qualificazione fiscale dell’operazione (cfr. Cass. 26183/2014 e 14275/2020). L’unica deroga riguarda l’ipotesi di inversione contabile (cfr. Cass. 12138/2022).

Nel caso in esame, dunque, in cui non trova applicazione il regime del reverse charge, le contribuenti, indipendentemente dalla specifica conoscenza che abbiano avuto della natura del rapporto intercorso con la srl, non avevano l’obbligo di procedere alla regolarizzazione delle fatture emesse da quest’ultima, riqualificando giuridicamente il rapporto come attività di consulenza al posto di attività di intermediazione (qualifica indicata dalla società emittente), sicché le ricorrenti non sarebbero potute essere sanzionate.

La Suprema corte ha così cassato la sentenza impugnata e deciso nel merito con accoglimento dei ricorsi originari delle società ricorrenti.

Nel c.d. decreto “Alluvioni” (DL 61/2023), pubblicato ieri sera in Gazzetta Ufficiale, che introduce misure per far fronte ai danni derivati dall’alluvione in specifiche zone dell’Emilia Romagna, delle Marche e della Toscana, sono presenti anche disposizioni in materia di lavoro e previdenza.

Il provvedimento riconosce infatti un’indennità speciale per i lavoratori autonomi (art. 8), un trattamento di integrazione al reddito per i lavoratori dipendenti (art. 7), nonché la sospensione dei termini in materia di adempimenti e versamenti tributari e contributivi (art. 1).

Nel dettaglio, la prima misura consiste in un’indennità una tantum di 500 euro per ciascun periodo di sospensione non superiore a 15 giorni e comunque nella misura massima di 3.000 euro, riconosciuta a determinate categorie di lavoratori autonomi e parasubordinati.

Si tratta, nello specifico, dei co.co.co., dei titolari di rapporti di agenzia e di rappresentanza commerciale, dei lavoratori autonomi o professionisti, ivi compresi i titolari di attività di impresa, iscritti a qualsiasi forma obbligatoria di previdenza e assistenza, che, alla data del 1° maggio 2023, risiedevano o erano domiciliati ovvero operavano, esclusivamente o, nel caso degli agenti e rappresentanti, prevalentemente in uno dei Comuni colpiti dall’alluvione. L’indennità in questione viene erogata dall’INPS, a domanda, nei limiti delle risorse previste dal decreto e nel rispetto della normativa europea e nazionale in materia di aiuti di Stato.

L’altra misura di sostegno, invece, è riconosciuta ai lavoratori subordinati – anche agricoli – che risiedono o sono domiciliati al 1° maggio 2023 nelle zone alluvionate (o lavorano presso un’impresa con sede legale o operativa nei predetti territori), nonché impossibilitati a svolgere la prestazione lavorativa a seguito degli eventi alluvionali.

Si tratta di un’indennità riconosciuta dall’INPS entro il 31 agosto 2023, con relativa contribuzione figurativa, di importo mensile massimo pari a quello previsto per la Cassa integrazione guadagni ai sensi dell’art. 3 del DLgs. 148/2015. La medesima integrazione al reddito viene riconosciuta anche: – ai lavoratori privati dipendenti, impossibilitati in tutto o in parte a recarsi al lavoro, ove residenti o domiciliati nei medesimi territori; – ai lavoratori agricoli impossibilitati a prestare l’attività lavorativa per il medesimo evento straordinario.

La durata massima della prestazione è pari: – a 90 giorni per i lavoratori impossibilitati a svolgere la prestazione lavorativa; – a 15 giornate per coloro che sono impossibilitati a recarsi al lavoro. Specifiche durate sono invece previste per i lavoratori agricoli.

In termini di semplificazione, poi, la norma in esame stabilisce che i datori di lavoro che presentano domanda per l’indennità in parola sono dispensati dall’osservanza degli obblighi di consultazione sindacale e dei termini temporali previsti dal DLgs. 148/2015.

Inoltre, i datori di lavoro interessati saranno completamente esentati dal pagamento della contribuzione addizionale normalmente collegata alla fruizione di periodi di integrazione salariale ai sensi dell’art. 5 del DLgs. 148/2015. La terza misura è invece in favore dei soggetti che, alla data del 1° maggio 2023, avevano la residenza, la sede legale o la sede operativa nei territori interessati dall’alluvione, e consiste nella sospensione, dal 1° maggio al 31 agosto 2023, dei termini relativi: – agli adempimenti e ai versamenti dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria; – agli adempimenti e ai versamenti tributari; – ai versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e sui redditi assimilati a quelli di lavoro dipendente (di cui agli artt. 23 e 24 del DPR 600/73) e alle trattenute relative alle addizionali regionale e comunale all’IRPEF, operate dai soggetti ricadenti nelle aree alluvionate in qualità di sostituti d’imposta.

Nel caso in cui il soggetto interessato alla sospensione abbia già provveduto al versamento di detti importi, questi ultimi non potranno essere oggetto di rimborso. Quanto alla ripresa dei versamenti sospesi, il decreto prevede che questi dovranno essere effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 20 novembre 2023. La sospensione riguarda anche gli avvisi di addebito INPS.

Infine, per il medesimo periodo, sono sospesi anche i termini degli adempimenti, relativi ai rapporti di lavoro, verso le amministrazioni pubbliche previsti a carico di datori di lavoro, di professionisti, di consulenti e CAF che abbiano sede o operino nei territori coinvolti dagli eventi alluvionali, anche per conto di aziende e clienti non operanti nei predetti territori.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.