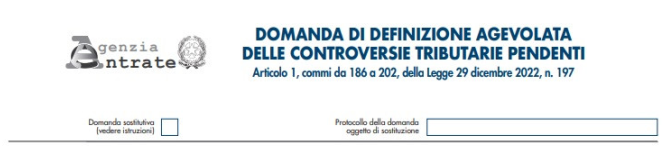

Con il provv. del 01/02/2023 è stato approvato il modello di domanda (con le relative istruzioni) per la definizione agevolata delle controversie tributarie in cui è parte l’Agenzia delle entrate (ex art. 1, c. 186 – 202, L. 197/2022).

LA NORMATIVA – I c. 186 – 205, Legge di bilancio 2023, dispongono:

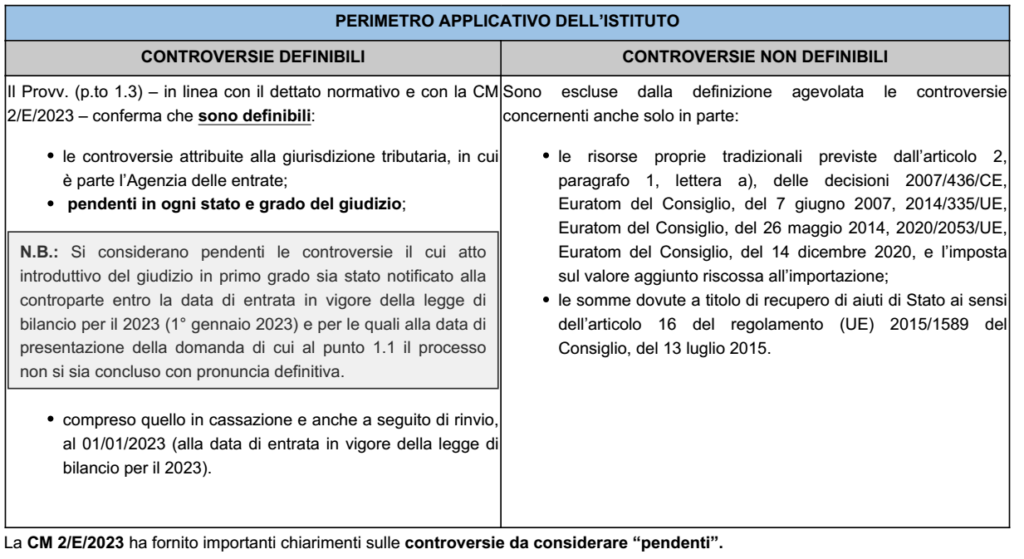

• la possibilità di definire le controversie, attribuite alla giurisdizione tributaria, in cui è parte l’Agenzia delle entrate ovvero l’Agenzia delle dogane e dei monopoli;

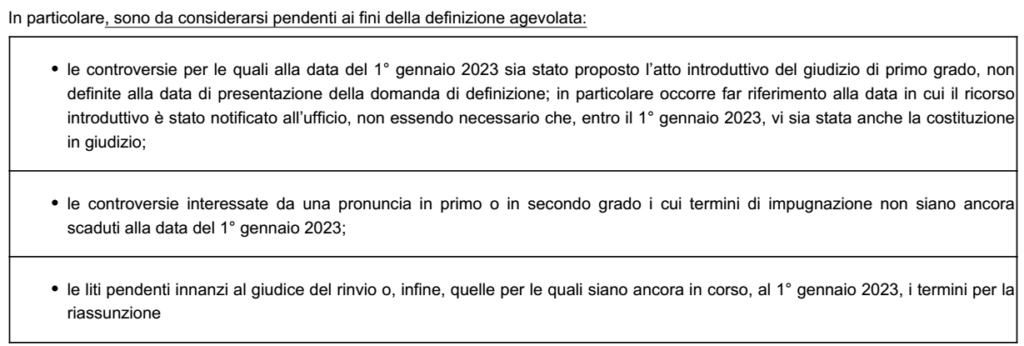

• pendenti – alla data di entrata in vigore della legge di bilancio 2023, ossia al 01/01/2023;

in ogni stato e grado del giudizio, compreso quello in Cassazione e quello instaurato a seguito di rinvio, attraverso il pagamento di un determinato importo correlato al valore della controversia e differenziato in relazione allo stato e al grado in cui pende il giudizio da definire.

L’istituto è alternativo alla definizione agevolata dei giudizi tributari pendenti innanzi alla Corte di cassazione ex art. 5, L. 130/2022

PROCEDURE OPERATIVE

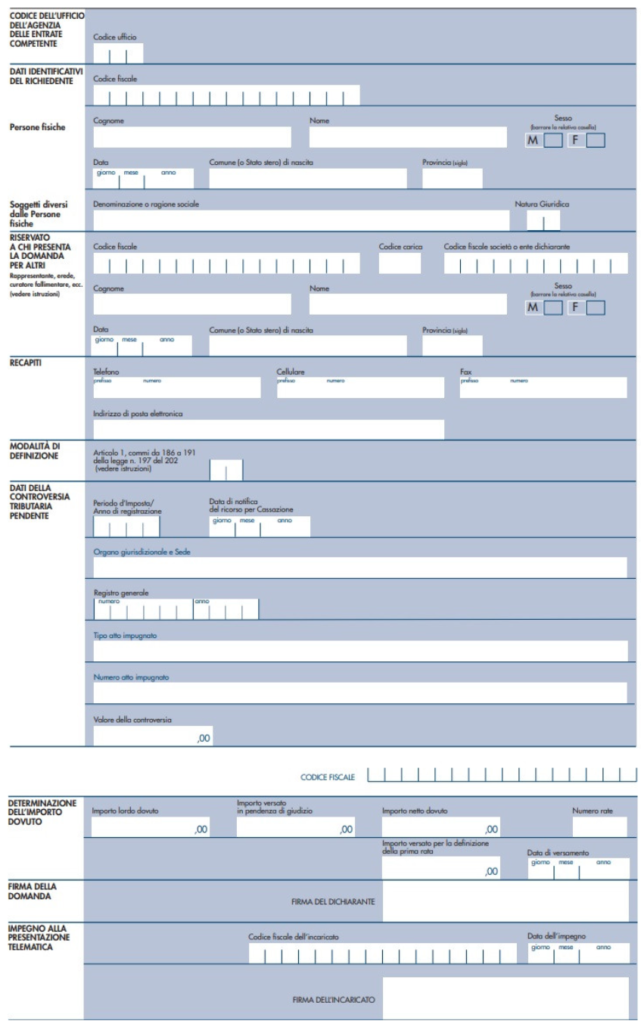

Con il Provv. del 01/02/2023 (pubblicato il 02/02/2023) è stato approvato il modello per la presentazione telematica della domanda di adesione alla definizione agevolata delle liti pendenti, reso disponibile sul sito internet dell’Agenzia delle entrate, unitamente alle relative istruzioni che forniscono le indicazioni per la determinazione degli importi dovuti per la definizione.

Per ciascuna autonoma controversia, ossia relativa al singolo atto impugnato, il contribuente presenta una distinta domanda di definizione agevolata.

| La domanda può essere presentata a partire dal 02/02/2023 (come indicato nel CS dell’Agenzia) e fino al 30/06/2023. In attesa dell’attivazione di un servizio specifico per la compilazione e la trasmissione telematica, è possibile presentare la domanda inviandola all’indirizzo di posta elettronica certificata (Pec) dell’Ufficio che è parte nel giudizio. |

Il modello è il seguente:

PAGAMENTO IMPORTI DOVUTI – Nel p.5 del Provvedimento si indicano termini e modalità per il pagamento degli importi dovuti.

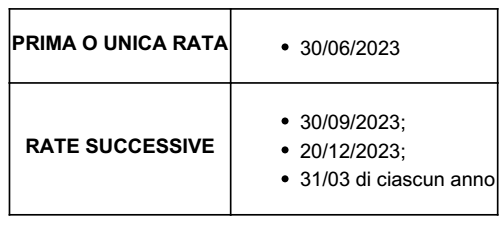

| In unica rata importi inferiori a mille euro – Nelle motivazioni al Provv. si precisa che il pagamento rateale è ammesso soltanto nel caso in cui l’importo netto dovuto sia superiore a mille euro per ciascuna controversia autonoma; conseguentemente, le somme inferiori o pari a tale cifra vanno sempre versate in unica soluzione, entro il 30 giugno 2023. |

Le somme superiori a mille euro possono essere versate in un massimo di venti rate trimestrali di pari importo; sulle rate successive alla prima si 7 applicano gli interessi legali calcolati dalla data del versamento della prima rata. Non è ammesso il pagamento tramite la compensazione.

Per le rate successive alla prima sono dovuti gli interessi legali a decorrere dalla data del versamento della prima rata.

Per ciascuna controversia autonoma è effettuato un separato versamento.

Dagli importi dovuti ai fini della definizione agevolata si scomputano quelli già versati a qualsiasi titolo in pendenza di giudizio. Non si dà comunque luogo alla restituzione delle somme già versate ancorché eccedenti rispetto a quanto dovuto per la definizione stessa.

PERFEZIONAMENTO DEFINIZIONE – La definizione si perfeziona – salvo eventuale diniego – con il pagamento, entro il termine perentorio del 30 giugno 2023, dell’intera somma da versare oppure della prima rata e con la presentazione della domanda entro lo stesso termine. Qualora non vi siano importi da versare, la definizione si perfeziona con la sola presentazione della domanda.