La legge di bilancio 2023, nell’ambito della cd. “tregua fiscale”, ha modificato la disciplina prevista in relazione agli avvisi bonari. In particolare è stata prevista: ▪ una modifica relativa al numero massimo di rate entro cui è possibile ripartire il versamento dovuto ▪ è stata introdotta una definizione agevolata degli avvisi bonari non definiti entro il 1/01/2023.

RATEIZZAZIONE SOMME DOVUTE PER IMPORTI INFERIORI A € 5.000

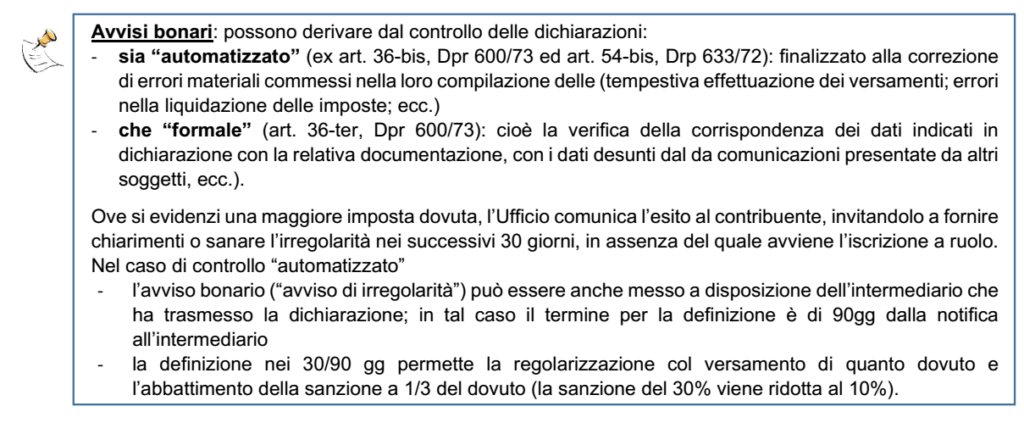

Con la modifica dell’art. 3-bis, co. 1, DLgs. 462/97 è stato disposto, “a regime”, una riforma delle modalità di dilazione delle somme dovute a seguito: ▪ dei controlli automatizzati della dichiarazione (artt. 36-bis, Dpr 600/73 e 54-bis, Dpr 633/72) ▪ dei controlli formali (ex art. 36-ter, DPR 600/73) che possono essere rateizzate: ➔ in un massimo di 20 rate trimestrali di pari importo ➔ a prescindere dal relativo ammontare (cioè anche per importi inferiori a € 5.000, per i quali la rateizzazione è ordinariamente consentita in un massimo di 8 rate trimestrali).

Decorrenza: la disposizione si applica: – sia alle rateazioni non ancora iniziate al 1/01/2023 (avvisi bonari notificati entro il 31/12/2022) – che alle rateazioni in corso al 1/01/2023, per i quali è possibile procedere alla rideterminazione delle rate per i piani rateali relativi a debiti di importo non superiore a € 5.000

SERVIZIO DI CALCOLO DELL’AGENZIA ENTRATE

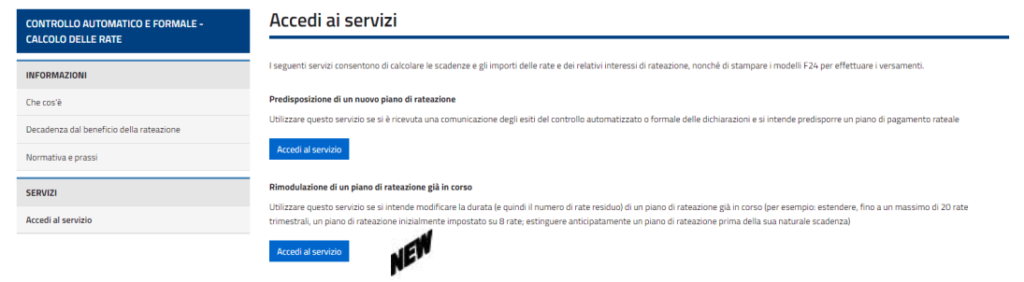

Al riguardo l’Agenzia delle Entrate con l’ausilio di Sogei ha predisposto il nuovo servizio di calcolo, il quale senza sostituirsi, a quello già esistente “Controllo automatico e formale – calcolo delle rate” è raggiungibile attraverso i seguenti percorsi: – Home → Cittadini → Pagamenti e rimborsi → Calcolo dei pagamenti → Comunicazioni in seguito a controllo automatico e formale – calcolo delle rate → Accedi al servizio – Home → Schede informative e servizi → Pagamenti → Comunicazioni in seguito a controllo automatico e formale – calcolo delle rate → Accedi al servizio Ora, il percorso porta alla sezione “Accedi ai servizi”, in cui i contribuenti potranno calcolare le scadenze, gli importi delle rate e dei relativi interessi di rateazione, oltre a stampare i modelli F24 per i versamenti.

Gli utenti potranno scegliere: ▪ “Predisposizione di un nuovo piano di rateazione”: per i “nuovi” avvisi bonari, ricevuti dal 2023 (sia da controllo automatizzato che formale delle dichiarazioni); si tratta dell’applicativo già presente in passato, modificato nel senso di permettere la dilazione fino a 20 rate indipendentemente dall’entità del debito ▪ “Rimodulazione di un piano di rateazione già in corso”: per gli avvisi bonari ricevuti fino al 31/12/2022 (prima della introduzione delle novità della Legge di bilancio 2023), ove intendano modificare la durata (e quindi il numero di rate residuo) di un piano di rateazione già in corso.

N.B.: il nuovo applicativo è autonomo rispetto a quello messo a disposizione per la “definizione agevolata” gli avvisi bonari introdotta nell’ambito della “tregua fiscale”, nel senso che per quanto anch’esso provveda ad ampliare la rateizzazione fino a 20 rate, non provvede alla contestuale riduzione (dal 10% al 3%) delle sanzioni.

Il Governo ha recentemente approvato il Disegno di “legge delega” per la riforma fiscale (che, con la “bollinatura”, ha superato il vaglio del rispetto delle finanze pubbliche ed è, ora, in attesa di pubblicazione in G.U.), che, a breve, sarà presentato al vaglio del Parlamento.

Tempi di attuazione: entro 24 mesi dalla data di entrata in vigore della legge, il Governo è delegato ad emanare uno o più decreti legislativi di organica revisione del sistema fiscale complessivo. Il riassetto delle disposizioni avverrà in modo da raccogliere le norme in Testi unici per tipologia di imposta.

Di seguito, si analizzo i principi contenuti della Riforma fiscale in ambito IRPEF, IRES e IVA, anche alla luce della Relazione illustrativa allegata al DDL.

PRINCIPI GENERALI

L’art. 2 del DDL individua i principi e i criteri direttivi generali che il Governo è chiamato ad osservare nell’esercizio della delega.

PRINCIPI E I CRITERI DIRETTIVI GENERALI

✓ riduzione del carico fiscale ✓ sostegno ai nuclei familiari, ai lavoratori ed alle imprese ✓ prevenzione e riduzione dell’evasione/elusione fiscale, da conseguire anche attraverso: – il potenziamento dell’analisi del rischio – maggior ricorso alle tecnologie digitali e alle soluzioni di intelligenza artificiale – pieno utilizzo dei dati provenienti dalla fatturazione elettronica/trasmissione telematica dei corrispettivi e dall’Anagrafe tributaria, anche tramite interoperabilità delle banche di dati – rafforzamento del regime di adempimento collaborativo, anche tramite l’aggiornamento e l’introduzione di nuovi istituti premiali ✓ riduzione carico adempimenti: revisione degli adempimenti dichiarativi e di versamento a carico dei contribuenti ✓ principio di “autonomia”: esclusione di interventi sulle basi imponibili e sulle aliquote dei tributi che non siano del proprio livello di governo.

Principi del diritto Ue: l’art. 3 del DDL prevede delle modifiche in materia di diritto internazionale: ✓ una maggior coerenza con le raccomandazioni OCSE nell’ambito del progetto BEPS (base erosion and profit shifting); ✓ residenza fiscale di persone fisiche e società: adeguamento della definizione di residenza fiscale alla migliore prassi internazionale e alla Convenzioni contro le doppie imposizioni (presumibilmente il riferimento è alla definizione contenuta nel revisionato Modello OCSE, che, come noto, costituisce il “prototipo” di riferimento);

REVISIONE DELLO STATUTO DEL CONTRIBUENTE

L’art. 4 del DDL prevede delle modifiche allo statuto del contribuente. Interpelli: alla luce dell’elevato numero di interpelli posti negli ultimi anni dai contribuenti, si prevede che la loro presentazione: – sia inammissibile ove riferita a casi risolti/risolvibili con altri documenti di prassi (precedenti interpelli) – andrà limitata ai casi in cui non è possibile ottenere risposte scritte mediante servizi di interlocuzione rapida – sarà suborodinata al versamento di un contributo “proporzionato” al valore della questione.

REVISIONE IRPEF

L’art. 5 del DDL prevede l’azione di misure finalizzare alla revisione dell’imposizione IRPEF.

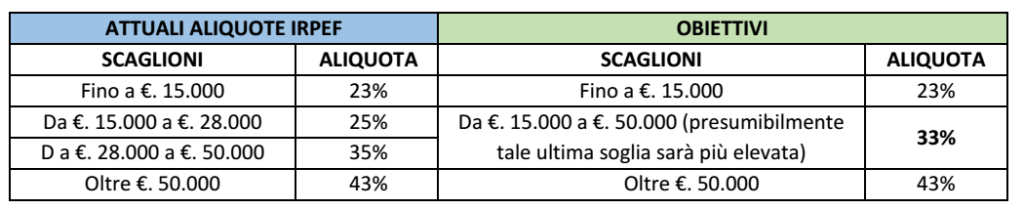

ALIQUOTE IRPEF

L’obiettivo di “revisione” delle aliquote IRPEF dovrebbe prevedere a) un periodo transitorio, con le seguenti 3 aliquote Irpef a scaglioni:

b) la successiva transizione verso l’aliquota impositiva unica.

EQUITA’ ORIZZONTALE

Ulteriore obiettivo è il raggiungimento dell’equità orizzontale; ci si riferisce, tra l’altro, all’applicazione: ▪ della medesima area di esenzione fiscale (c.d. “no tax area”); ▪ e del medesimo carico impositivo IRPEF tra redditi di lavoro dipendente e redditi di pensione.

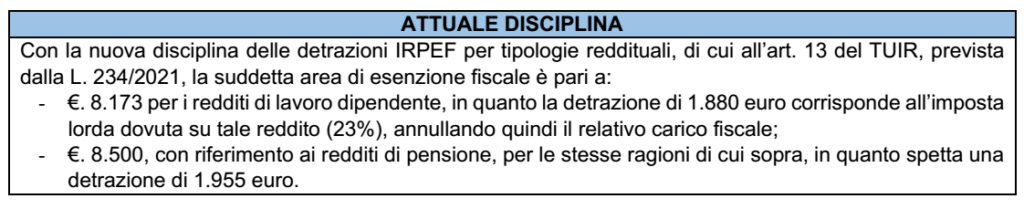

“DETRAZIONI” E “DEDUZIONI” D’IMPOSTA

In linea con le segnalazioni della Corte costituzionale nella sentenza n. 120/2020, si prevede un riordino delle c.s. “tax expenditures”, cioè dell’attuale sistema delle “detrazioni” e “deduzioni” fiscali.

Inoltre, è previsto che, ai fini della spettanza di detrazioni/deduzioni fiscali (o altri benefici di natura fiscale): ✓ vadano ricomprese nel reddito complessivo tutti i redditi assoggettati ad imposte sostitutive o a ritenuta a titolo d’imposta sul reddito delle persone fisiche; ✓ con esclusione dei soli redditi di natura finanziaria.

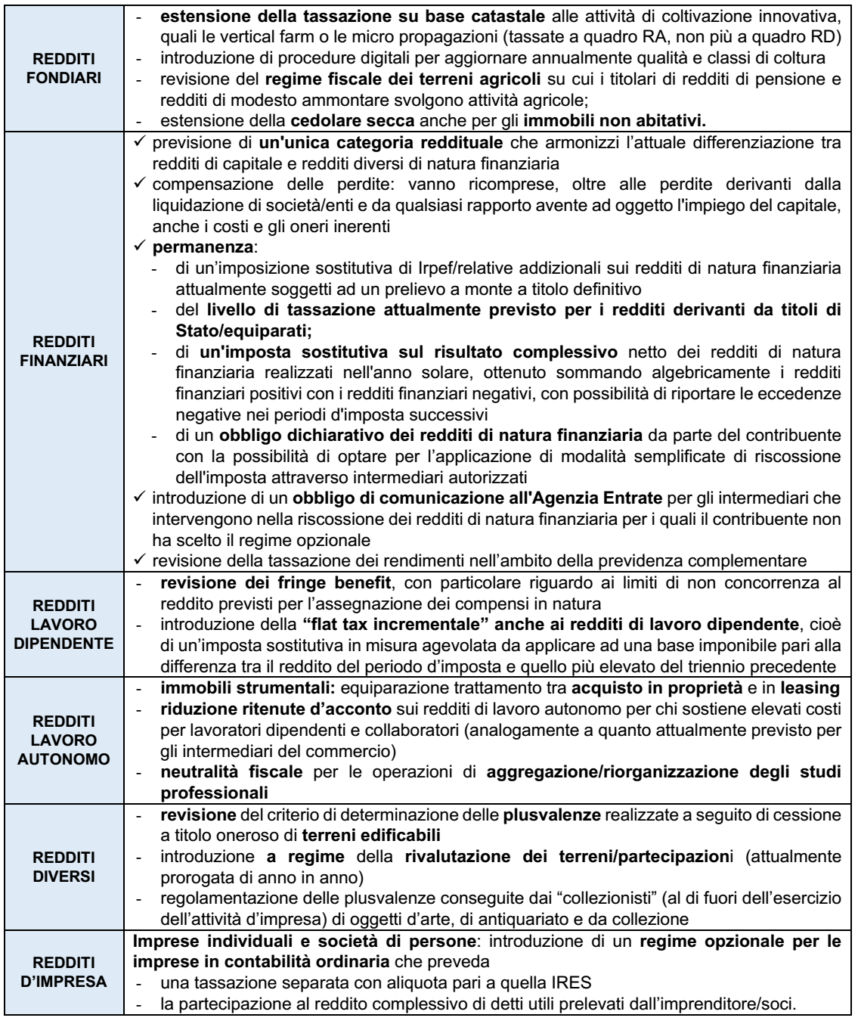

LE PRINCIPALI NOVITÀ SULLE VARIE CATEGORIE REDDITUALI

Sono previste varie novità sulle varie categorie di reddito soggette a IRPEF; le principali si riassumono nella seguente tabella.

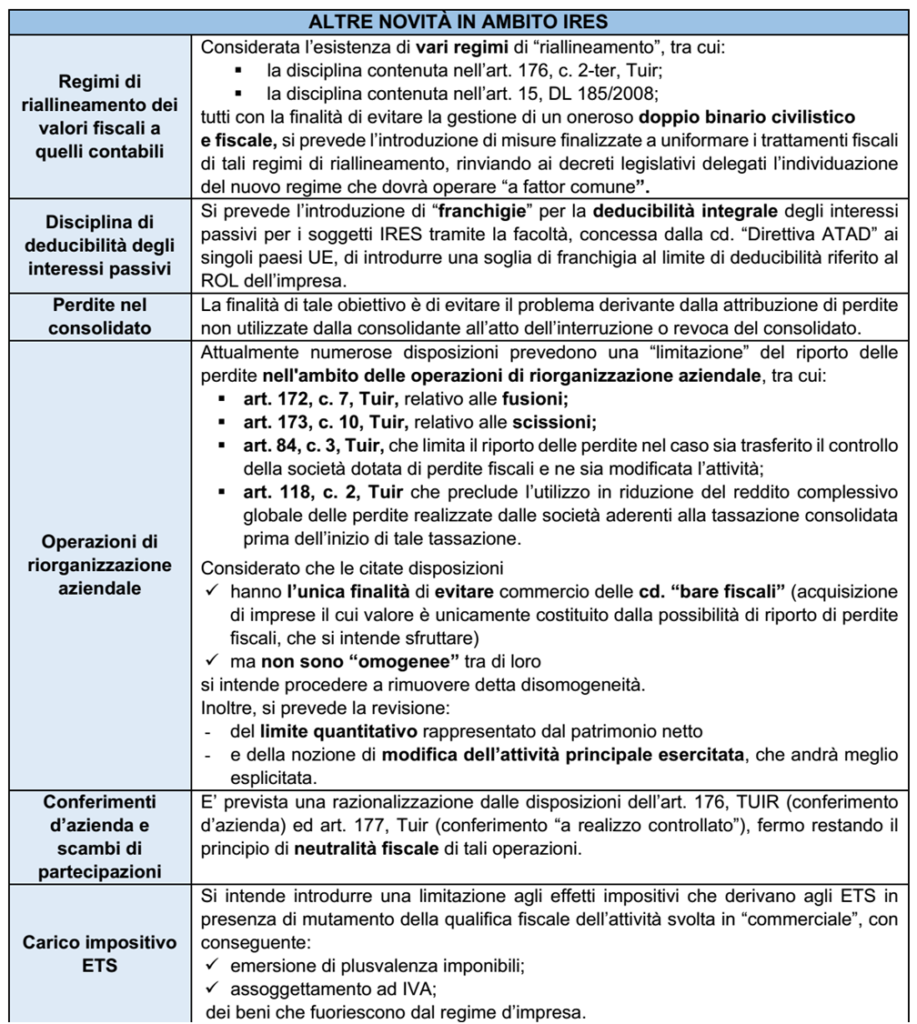

PRINCIPALI NOVITA’ IN AMBITO IRES

Si prevede l’introduzione di una “doppia aliquota” l’IRES: ▪ una ordinaria, del 24% ▪ e una ridotta (probabilmente fissata nel 15%) da applicare: ✓ in relazione all’effettuazione di investimenti ed assunzione di personale (con particolare attenzione per gli over 50 ed i percettori del Reddito di cittadinanza) ✓ con applicazione di una disposizione antielusiva: nei 2 periodi d’imposta successivi: – non risultino decrementati gli investimenti e/o nuove assunzioni – gli utili non siano distribuiti o destinati a finalità estranee all’esercizio dell’attività d’impresa.

PRINCIPALI NOVITA’ IN AMBITO IVA

L’art. 7 del DDL prevede (oltre all’armonizzazione degli elementi che ancora risultano disallineati rispetto alla disciplina UE) il raggiungimento di modifiche significative in ambito IVA.

ABROGAZIONE IRAP

Si prevede l’abrogazione del tributo e la contestuale istituzione di una sovraimposta tale da assicurare un equivalente gettito fiscale atto a garantire il finanziamento del fabbisogno sanitario, nonché il finanziamento delle Regioni che presentano squilibri di bilancio sanitario.

N.B: Per verificare se l’abrogazione del tributo comporterà dei vantaggi fiscali per coloro che ne sono assoggettati, bisognerà verificare i presupposti, i destinatari e le aliquote del “nuovo” che sarà istituito.

Nella c.d. DL bollette – DL 34/2023 pubb. nella GU del 30/03/2023 – si pone rimedio alla questione relativa al “rapporto” tra l’adesione ad alcuni istituti relativa alla “tregua fiscale” e il processo penale per i reati di omesso versamento IVA, di ritenute e di indebita compensazione di crediti non spettanti.

Si ricorda che le disposizioni in vigore prevedono che tali delitti non sono punibili; ◦ se la definizione viene correttamente perfezionata; ◦ e se le somme sono interamente estinte senza che a ciò possa ostare l’inizio del dibattimento penale di primo grado.

Da un punto di vista normativo, il DLgs. 158/2015 aveva modificato l’art. 13 e introdotto l’art. 13-bis nel DLgs. 74/2000, prevedendo che: • i delitti di omesso versamento IVA (art. 10-ter del DLgs. 74/2000, soglia pari a 250.000 euro), • ritenute fiscali (art. 10-bis del DLgs. 74/2000, soglia pari a 150.000 euro) • e indebita compensazione di crediti non spettanti (art. 10-quater comma 1 del DLgs. 74/2000, soglia pari a 50.000 euro) non sono punibili se le intere somme compresi sanzioni e interessi sono estinte anche a seguito di procedure conciliative prima del dibattimento penale.

Il giudice penale può concedere una proroga massima di 6 mesi.

La questione è legata al fatto che, generalmente, il pagamento delle somme in questione, derivanti normalmente da avviso post liquidazione automatica, avvengono con piani di rateazione che superano l’inizio del dibattimento penale.

Per superare tale questione, nella bozza del c.d. DL bollette si prevede che limitatamente ai reati precedentemente indicati, questi non sono punibili se: ◦ la definizione è correttamente eseguita ◦ e i pagamenti avvengono nei termini e per l’intero, fruendo, ovviamente, dei benefici ex L. 197/2022.

Da un punto di vista procedurale: ▪ il contribuente deve informare l’autorità penale di ciò e indicare gli estremi del procedimento penale interessato all’Agenzia delle Entrate; ▪ conseguentemente, il procedimento penale viene sospeso sino a quando le Entrate comunicano la correttezza della definizione e l’integrale pagamento del dovuto.

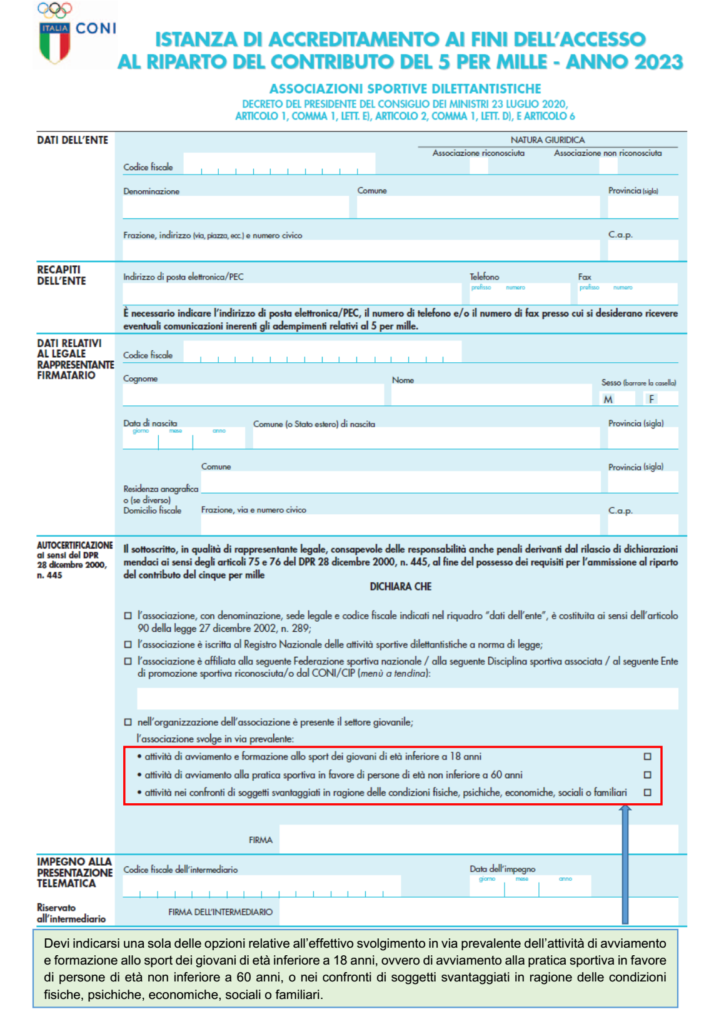

Le associazioni sportive dilettantistiche (cd. “ASD”) “che svolgono una “rilevante attività di interesse sociale”, iscritte nell’apposito Registro nazionale, possono essere destinatarie del 5 per mille dell’IRPEF.

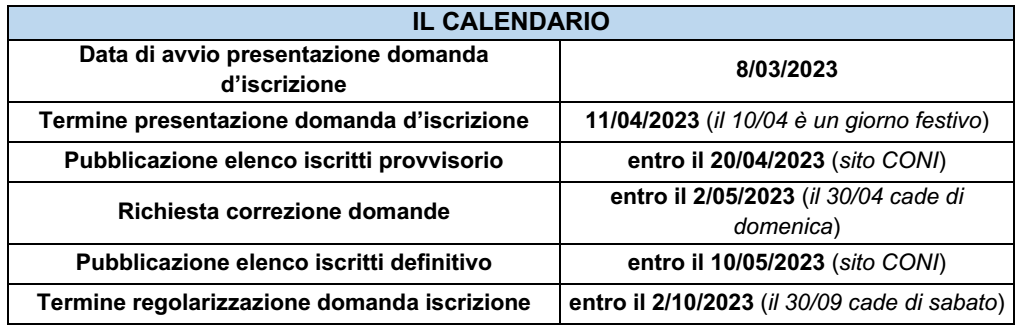

L’Agenzia Entrate, con Comunicato dell’8/03/2023, ha reso noto l’apertura dei termini per la presentazione da parte delle ASD della domanda per l’accesso al contributo del 5‰, da effettuare a decorrere dall’8/03/2023 ed entro l’11/04/2023 tramite i servizi telematici dell’Agenzia, in via diretta o tramite gli intermediari abilitati.

Remissione in bonis: in caso di mancata trasmissione entro il termine, la partecipazione al riparto del 5‰ è consentita a condizione che presentino l’istanza di accreditamento entro il 2/10/2023, versando l’importo di € 250 tramite F24 Elide (cod. trib. 8115).

PREMESSA

Per l’accreditamento delle ASD è competente il CONI che ha stipulato apposita convenzione con l’Agenzia Entrate per la gestione della procedura di iscrizione. Il software di compilazione è disponibile sia sul sito del CONI e sia su quello dell’Agenzia Entrate.

Nota: le ASD già presenti nell’elenco permanente (dunque, ammesse al beneficio per il 2022) pubblicato sul sito del CONI sono escluse dall’obbligo di trasmissione, in quanto parteciperanno al riparto per il 2023 senza alcun adempimento.

REQUISITI

L’istanza di accreditamento può essere presentata dalle ASD, iscritte al Registro Nazionale delle attività sportive dilettantistiche (che ha sostituito il Registro del CONI), nella cui organizzazione risulti il settore giovanile: ▪ svolgenti prevalentemente attività di avviamento e formazione allo sport dei giovani di età inferiore a 18 anni, ovvero di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni, ▪ o nei confronti di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari.

La domanda: ✓ contiene l’autocertificazione, resa dal rappresentante legale dell’ente richiedente, relativa alla sussistenza dei requisiti ✓ di conseguenza, l’ente richiedente non è tenuto a presentare una successiva e separata dichiarazione sostitutiva per attestare i requisiti per l’accesso al contributo.

Nota: i requisiti sostanziali richiesti per l’accesso al beneficio devono essere posseduti alla data di scadenza originaria della presentazione dell’istanza di accreditamento (11/04/2023).

RICEZIONE ISTANZA E VERIFICA DATI

A seguito della presentazione dell’istanza, si verifica quanto segue: ▪ istanza correttamente presentata e accolta dal sistema: in tal caso, viene rilasciata un’attestazione di avvenuta ricezione con l’indicazione della denominazione, della sede dell’iscritto e della natura giuridica come risulta in Anagrafe Tributaria; ▪ discordanza fra denominazione, sede e/o natura giuridica dell’ente e quelle risultanti dall’Anagrafe Tributaria riportate nella comunicazione di avvenuta ricezione: in tal caso, l’ente è tenuto a comunicare tempestivamente le variazioni intervenute utilizzando i seguenti modelli: – soggetti titolari di partita IVA: modello AA7/10; – soggetti non titolari di partita IVA: modello AA5/6; ▪ divergenza tra i dati del rappresentante legale sottoscrittore dell’istanza e quelli del rappresentante legale risultante dall’Anagrafe Tributaria: in tal caso, la ricevuta segnala la difformità e il rappresentante legale è tenuto alla regolarizzazione della propria posizione; ▪ non accoglimento della domanda per C.F. non più attivo (per cessazione o confluenza) o non registrato in Anagrafe Tributaria: in tal caso, è necessario contattare qualsiasi Ufficio dell’Agenzia Entrate, onde verificare la posizione e rimuovere eventuali anomalie, e ripetere l’invio della domanda; ▪ erroneo invio della domanda di iscrizione accolta: in tal caso, può richiedersi l’annullamento entro l’11/04/2023 utilizzando i servizi telematici dell’Agenzia.

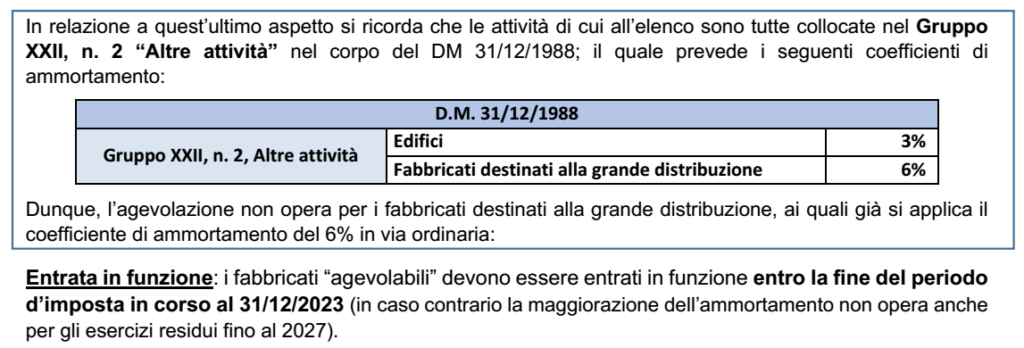

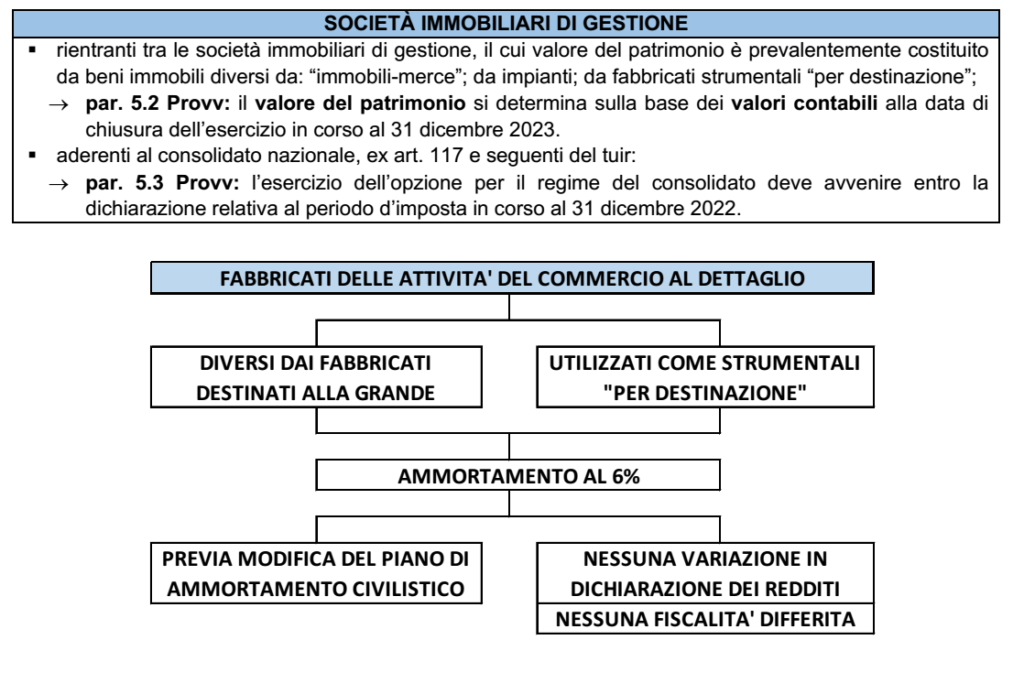

L’art. 1, co. da 65 a 69, L. n. 197/2022 (Legge di Bilancio 2023) ha introdotto la possibilità – di incrementare le quote di ammortamento fiscale al 6% – limitatamente ai fabbricati strumentali – per le imprese che operano in determinati settori del commercio al dettaglio.

L’agevolazione si applica in via transitoria: ✓ per il periodo di imposta in corso al 31/12/2023 ✓ e per i successivi 4 periodi di imposta.

Per le imprese con periodo coincidente con l’anno solare, si tratta dei periodi dal 2023 al 2027 (dunque non influenza il bilancio dell’esercizio 2022, né il mod. Redditi 2023). Si ritiene che l’agevolazione possa essere fruita anche solo in uno/più dei periodi citati, ma non obbligatoriamente in tutti tali periodi.

Attuazione: il comma 69 ha rinviato la definizione delle modalità applicative ad un successivo provvedimento; in applicazione di ciò, l’Agenzia delle entrate ha emanato il Provv. 22/03/2023.

L’AMBITO SOGGETTIVO

Il comma 66 indica quali soggetti beneficiari dell’agevolazione le imprese. Secondo l’art. 2 del Provv. 22/03/2023 non opera alcuna limitazione di natura soggettiva, dovendosi fare riferimento a tutti i soggetti titolari di redditi d’impresa: – le persone fisiche che esercitano imprese commerciali art. 55 Tuir; – le società di persone (Snc e Sas), con esclusione delle società semplici – le società di capitali (Spa, Srl), le cooperative e gli enti commerciali (art. 73, c. 1, lett. a) e b), Tuir) – le società e gli enti di ogni tipo non residenti (art. 73, c. 1, lett. d), Tuir).

ATTIVITÀ “AGEVOLABILI”

Le imprese come sopra definite devono svolgere una delle attività riferite ai seguenti codici ATECO:

AMBITO SOGGETTIVO (CO. 66)

47.11.10 (Ipermercati) 47.11.20 (Supermercati) 47.11.30 (Discount di alimentari); 47.11.40 (Minimercati ed altri esercizi non specializzati di alimentari vari); 47.11.50 (Commercio al dettaglio di prodotti surgelati); 47.19.10 (Grandi magazzini); 47.19.20 (Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici); 47.19.90 (Empori ed altri negozi non specializzati di vari prodotti non alimentari); 47.21 (Commercio al dettaglio di frutta e verdura in esercizi specializzati); 47.22 (Commercio al dettaglio di carni e di prodotti a base di carne in esercizi specializzati); 47.23 (Commercio al dettaglio di pesci, crostacei e molluschi in esercizi specializzati); 47.24 (Commercio al dettaglio di pane, torte, dolciumi e confetteria in esercizi specializzati); 47.25 (Commercio al dettaglio di bevande in esercizi specializzati); 47.26 (Commercio al dettaglio di prodotti del tabacco in esercizi specializzati); 47.29 (Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati).

CONCETTO DI PREVALENZA

Ai fini dell’accesso all’agevolazione, il Provvedimento non richiede l’esercizio “esclusivo” di tali attività, ma è sufficiente che se risultino “prevalenti”, in presenza di svolgimento di altre attività non incluse.

A tal fine occorre procedere rapporto tra l’ammontare dei ricavi derivanti dallo svolgimento delle attività “agevolabili” rispetto al totale dei ricavi del conto economico (somma dei ricavi di attività agevolabili e non agevolabili).

Nota: per le imprese non obbligate alla redazione del bilancio, si ritiene che il calcolo della prevalenza, possa avvenire tramite l’utilizzo dei dati fiscali (es.: registro corrispettivi o registro fatture).

AMBITO OGGETTIVO

L’ultimo periodo del co. 65 perimetra l’ambito oggettivo della disposizione sono ammessi i soli fabbricati strumentali utilizzati per l’attività svolta nei settori di quell’elenco precedente.

Il Provvedimento non esamina il concetto di fabbricato strumentale, per il quale occorre fare riferimento ai principi generali (art. 43, Tuir) rientrandovi sia i fabbricati “per destinazione” che “per natura”.

Tuttavia, essendo previsto che tali fabbricati siano utilizzati per le citate attività del commercio al dettaglio, il riferimento risulta ai soli fabbricati strumentali per destinazione, dovendosi escludere: ✓ sia i fabbricati strumentali solo per natura (non utilizzati nell’attività, in quanto locati a terzi, salva la deroga per i gruppi di imprese di cui oltre) ✓ nonché gli “immobili patrimonio” (unità abitative locate a terzi, inutilizzate, ecc.)

FABBRICATI ESCLUSI

Il p.to 3.2 del Provvedimento individua i fabbricati esclusi dall’agevolazione, riferiti: ▪ a quelli concessi in locazione a terzi (come anticipato, opera una deroga per i gruppi di imprese), concessi in leasing o contratti assimilabili (anche a soggetti operanti nei settori incentivati) ▪ ai fabbricati con coefficiente di ammortamento uguale o superiore al 6%.

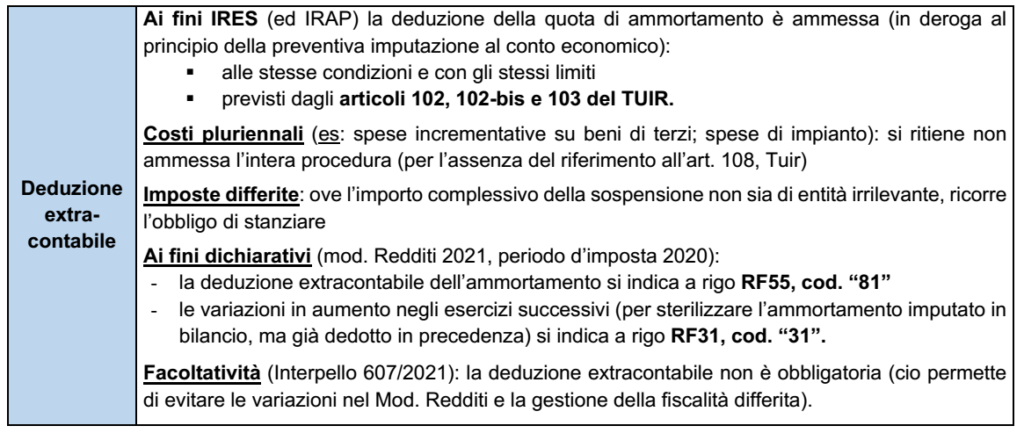

MODALITA’ APPLICATIVE

Il Provvedimento, coerentemente con quanto anticipato nella Relazione tecnica alla legge di Bilancio, prevede che l’incremento del coefficiente di ammortamento: ✓ non consente di derogare al principio di previa imputazione degli ammortamenti nel conto economico (art. 109, co. 4, TUIR) ✓ pertanto, in tutti i casi in cui la quota di ammortamento civilistico sia stata imputata, in passato, per una quota inferiore al 6% (dunque per tutti gli edifici diversi dai fabbricati destinati alla grande distribuzione) l’adozione dell’agevolazione implica la modifica del piano di ammortamento civilistico.

In sostanza: – non si tratta di un agevolazione fiscale che permette una variazione in diminuzione nel mod. Redditi (con successiva variazione in aumento al termine della procedura dell’ammortamento ordinario) – ma di un agevolazione che deve rispettare i Principi contabili: la deducibilità dell’ammortamento per una quota superiore a quella ordinaria del 3% va giustificata dal punto di vista civilistico.

Nota: si noti che in assenza della previsione agevolativa, una variazione del piano di ammortamento ordinario si sarebbe scontrata con il limite di deducibilità fiscale del 3% (ex art. 102, co. 2, Tuir), con il conseguente obbligo di gestire le variazioni in aumento (costanza di ammortamento) ed in diminuzione (al termine dell’ammortamento), ivi inclusa la relativa fiscalità differita.

Da quanto precede, deriva che: ▪ le società di capitali dovranno motivare la modifica del piano di ammortamento all’interno della Nota integrativa ▪ la modifica del piano di ammortamento implica che non vi sia alcuna fiscalità differita da gestire.

LA CESSIONE DELL’IMMOBILE AGEVOLATO

Il Provvedimento disciplina la successiva cessione del fabbricato su cui si è fruito dell’agevolazione: a) cessione dell’immobile: non produce effetti sull’agevolazione già fruita; relativamente all’anno di cessione del bene si ritiene che l’agevolazione non trovi applicazione (infatti, il possesso del bene al termine del periodo d’imposta deve sussistere per tutti i periodo “agevolabili”) b) operazioni di riorganizzazione aziendale in neutralità fiscale: non produce effetti sull’agevolazione già fruita: ✓ il soggetto avente causa (società conferitaria, scissa, ditta individuale confluita dallo scioglimento di società di persone, ecc.) che operi nei settori “agevolabili” ✓ può continuare ad applicare la maggiorazione per il periodo residuo della stessa.

SOCIETA’ IMMOBILIARI DI GESTIONE ADERENTI AL CONSOLIDATO FISCALE

In deroga all’inquadramento tra i fabbricati strumentali per destinazione è previsto che le società immobiliari “di gestione” aderenti al consolidato; ✓ possono accedere all’agevolazione per i fabbricati che sono locati alle aziende del gruppo (rientranti nel perimetro del consolidato); ✓ che li utilizzano direttamente nell’ambito della propria attività di commercio al dettaglio (rientrante tra quelle individuate dall’elenco precedente), nel rispetto – chiarisce il Provvedimento – nel requisito della prevalenza.

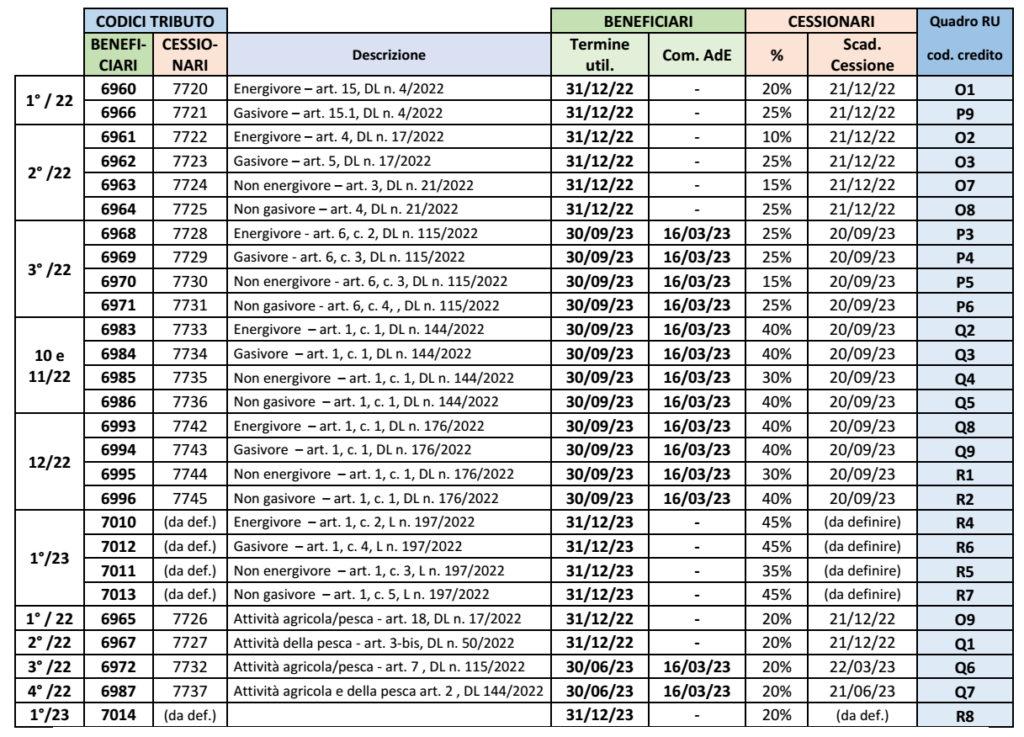

Come noto, una serie di decreti legge susseguitisi nel tempo fin dal 2022, hanno introdotto dei crediti d’impostafinalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale per tutto il 2022 e per il 1° trimestre 2023 in relazione alle imprese: – energivore” e “non energivore”: per le quali la base di riferimento è la spesa sostenuta per la “componente energetica” dell’energia elettrica consumata nel periodo – “gasivore” e “non gasivore”: per le quali la base di riferimento è la spesa per la “materia gas naturale” consumato nel periodo di riferimento per usi energetici “non termoelettrici” (incluso l’uso per riscaldamento e l’acquisto di metano per autotrasporto; è escluso l’acquisto di gpl per autotrasporto).

Analoga agevolazione è stata riconosciuta a favore delle imprese esercenti attività agricole e della pesca per l’acquisto di gasolio/benzina per la trazione dei mezzi utilizzati nell’attività (comprovata da fatture ed al netto di Iva), successivamente esteso alle spese per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali (nonché per la trazione dei mezzi utilizzati nell’attività da parte delle imprese di agromeccanica).

COMUNICAZIONE DEI CREDITI D’IMPOSTA MATURATI NEL 2022

Al fine di monitorare la fruizione dei crediti d’imposta, l’art. 1, DL n. 144/2022 (cd. “Aiuti-ter”) ha disposto che i beneficiari (v. RF 017/2023): ▪ devono presentare apposita comunicazione telematica all’Agenzia delle Entrate ▪ riferito all’importo del credito “maturato nell’esercizio 2022” rinviando la relativa disciplina ad un apposito Provvedimento attuativo, emanato il 16/02/2023.

La comunicazione va presentata a pena di decadenza dalla fruizione del credito non ancora fruito al momento della presentazione del modello

Il co. 6 del DL n. 176/2022 (cd. “Aiuti-quater”) ha differito il termine dell’adempimento al 16/03/2023 (in precedenza fissato al 16/02/2023).

PERIODI INTERESSATI Sono oggetto di comunicazione i seguenti crediti d’imposta maturati nel 2022: a) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi al mese di dicembre 2022 (di cui all’art. 1, co. 1 e 2, DL n. 176/2022) b) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi ai mesi di ottobre e novembre 2022 (di cui all’art. 1, co. 1, 1° e 2° periodo, 2, 3 e 4, del DL n. 144/2022) c) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi al 3° trimestre 2022 (di cui all’art. 6, DL n. 115/2022) d) credito d’imposta a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l’acquisto di carburante effettuato nel 4° trimestre 2022 (di cui all’art. 2, DL n. 144/2022).

TERMINE DI INVIO: la comunicazione va presentata telematicamente all’Agenzia delle entrate: dal 16 febbraio 2023 al 16 marzo 2023

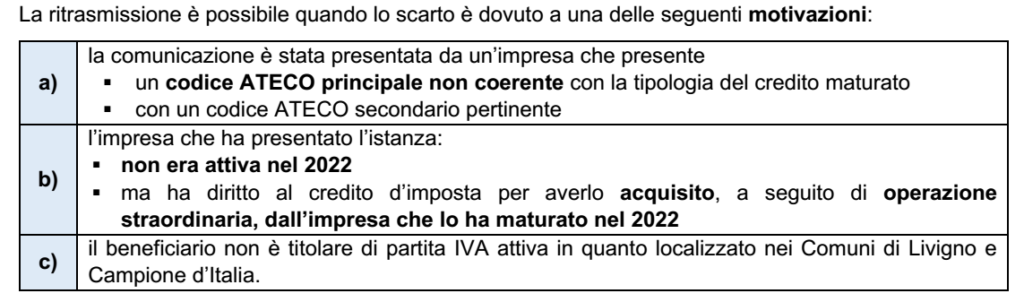

RITRASMISSIONE COMUNICAZIONE SCARTATA OLTRE IL 16 MARZO

L’Agenzia delle Entrate con una Faq del 10 marzo 2023 ha aperto alla possibilità di ritrasmettere anche oltre il 16 marzo, una comunicazione tempestiva, ma scartata dal sistema informativo dell’Agenzia, inviandola tramite Pec; laddove lo scarto sia determinato da alcune particolari casistiche.

MOTIVAZIONI CHE PERMETTONO UN NUOVO INVIO POST 16/03/2023

MODALITA’ DI TRASMISSIONE

La comunicazione deve essere: ✓ trasmessa tramite PEC all’indirizzo cop.Cagliari@pce.agenziaentrate.it, ✓ anche successivamente al 16 marzo 2023 compilando il stesso modello approvato col citato Provv. 1/03/2023.

La comunicazione deve essere – sottoscritta con firma digitale dal beneficiario del credito; – o sottoscritta con firma autografa, scansionata e trasmessa unitamente alla copia di un documento di riconoscimento in corso di validità.

Oggetto della PEC Il messaggio deve recare nell’oggetto la dicitura: “Scarto della comunicazione dei crediti maturati nel 2022 per l’acquisto di prodotti energetici” e il codice fiscale dello stesso beneficiario.

N.B.: nel messaggio PEC va indicato il motivo per il quale si chiede l’acquisizione della comunicazione e deve essere allegata la ricevuta di scarto rilasciata dal sistema

Invio tramite intermediari: La comunicazione può essere trasmessa al medesimo indirizzo di posta elettronica certificata anche per il tramite di intermediari appositamente delegati.

Nota: le comunicazioni inviate tramite PEC per motivi diversi da quelli sopra indicati saranno respinte.

REINVIO PER ERRORI DI COMPILAZIONE ENTRO IL 21 MARZO

L’Agenzia delle Entrate precisa poi che se la comunicazione è stata scartata per errori di compilazione, è necessario procedere con le modalità ordinarie: ✓ reinvio con modalità telematica (cioè tramite i canali telematici dell’Agenzia o il servizio web disponibile nell’area riservata del sito internet della medesima Agenzia) del modello emendato ✓ entro i 5 giorni successivi (cioè entro il 21/03/2023).

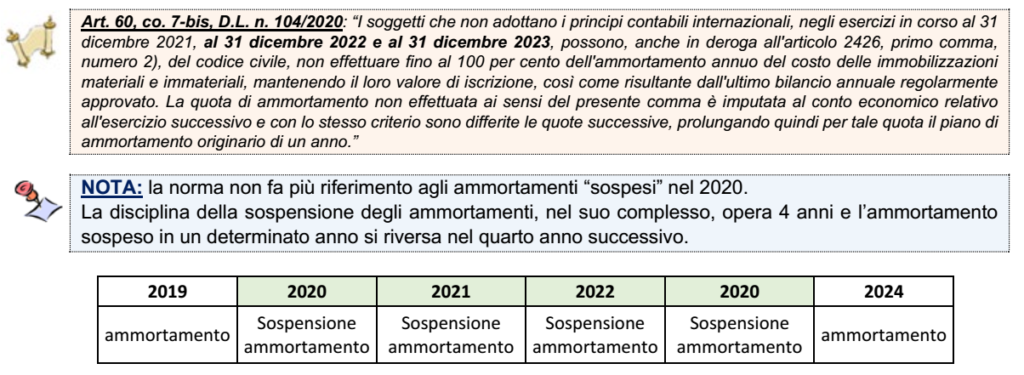

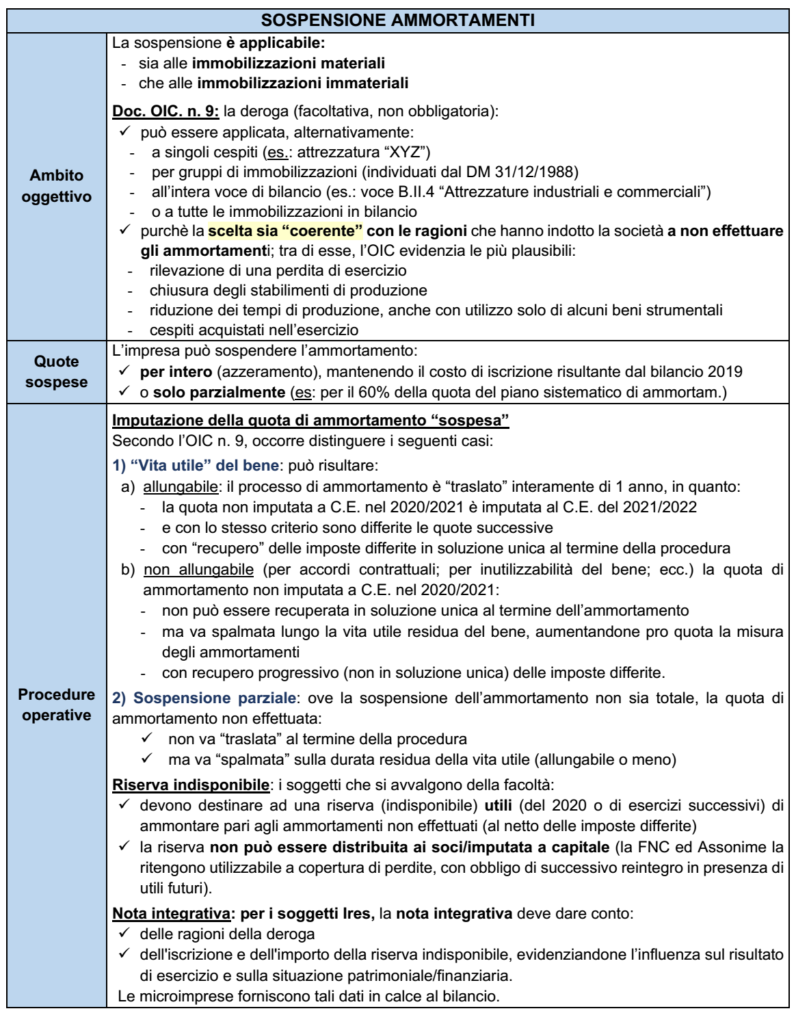

Come noto, l’art. 60, co. 7-bis, del DL 104/2020 (Decreto “Agosto”) ha previsto: ✓ la facoltà per le imprese di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, mantenendo il loro valore di iscrizione come risultante dall’ultimo bilancio approvato ✓ per l’esercizio in corso al 15/08/2020 (esercizio 2020).

L’art. 1, co. 711, L. 234/2021 (Legge di Bilancio 2022) ha esteso tale facoltà all’esercizio successivoa quello in corso al 15/08/2020 (esercizio 2021); il co. 5-quinquies dell’art. 3, DL n. 228/2021 (cd. “Milleproroghe 2022”) ha disposto che la citata estensione all’esercizio 2021 opera indipendentemente dal comportamento tenuto nell’esercizio in corso al 15/08/2020.

L’art. 5-bis, DL n. 4/2022 ha prorogato la sospensione per l’anno 2022, (peraltro, escludendo qualsiasi connessione con la crisi indotta dal COVID) L’art. 3, co. 8, DL n. 198/2022 (cd. “Milleproroghe 2023”) ha, infine, esteso la sospensione anche per l’anno 2023.

Di seguito il disposto normativo vigente.

L’AMBITO SOGGETTIVO La disposizione riguarda tutti i soggetti che ▪ non adottano i principi contabili internazionali (cd. “OIC adopter”), sia soggetti Ires che Irpef ▪ ad esclusione dei professionisti Dubbio: il tenore letterale della norma porta a ritenere che siano interessati anche le imprese in contabilità semplificata, per quanto le istruzioni al Mod. Redditi ne facciano riferimento solo per le contabilità ordinarie.

Come anticipato, si tratta di una disposizione già applicabile da due esercizi; si propone, pertanto, una sintesi della relativa disciplina fiscale e civilistica.

Dal punto di vista operativo, l’estensione della sospensione anche al bilancio 2022: ✓ non implica particolari problemi interpretativi (operando tutti i chiarimenti diffusi nel merito dall’OIC) nel caso in cui operi sul solo esercizio 2022 o laddove la sospensione sia totale (al 100%) in uno o più esercizi ✓ mentre pone alcune criticità ove si “incroci” con la sospensione nei bilanci 2020 e/o 2021 in presenza di una sospensione di entità diversa tra i vari esercizi.

LE CONDIZIONI PER EFFETTUARE LA SOSPENSIONE

Il comma 7-quater dispone che i soggetti che si avvalgono della facoltà della deroga ▪ devono darne ragione in nota integrativa ▪ la scelta effettuata “deve essere coerente con le ragioni fornite in nota integrativa …” (OIC, par. 10); NOTA: lo stesso documento dell’OIC precisa ancora che – “… la norma è inserita in un contesto normativo preordinato ad introdurre misure agevolative dovute alla pandemia” – e prevede che il periodo di ammortamento si prolunghi di un anno (co. 7-bis).

L’OIC sottolinea il fatto che il comma 7-bis muova dall’assunto del prolungamento di un anno del periodo di ammortamento, tant’è che in dottrina si ritiene che il prolungamento dell’ammortamento costituisca una condizione inderogabile per avvalersi della sospensione. NOTA: in ogni caso, occorre osservare quanto segue: – se da una parte la norma preveda espressamente solo l’ipotesi del prolungamento della vita utile, – l’OIC non scarta l’ipotesi dell’applicazione della sospensione nel caso in cui la vita utile non possa essere prolungata (ad esempio, per vincoli contrattuali).

L’INFORMATIVA IN NOTA INTEGRATIVA

Al fine di giustificare la sospensione è possibile riportare in nota integrativa, ad esempio, che – l’imputazione della quota di ammortamento potrebbe generare una perdita operativa non rappresentativa della reale operatività del complesso economico (FNC, doc. 17/3/2021) – un determinato cespite non sia stato utilizzato durante l’esercizio (nel caso dell’inutilizzo del cespite stesso solo per una pare dell’esercizio, è possibile sospendere l’ammortamento in proporzione al periodo di inutilizzo). NOTA: la suddetta informazione, all’interno della nota integrativa, va riportata nell’ambito – dei criteri di valutazione e – del patrimonio netto.

Micro-imprese: come noto, sono escluse dall’obbligo di compilazione della nota integrativa e della relazione sulla gestione (ex art. 2435-ter, co. 2) in presenza delle condizioni previste dalla norma (artt. 2427, nn. 9 e 16 e 2428, nn. 3 e 4); ai fini della sospensione possono: – redigere la nota integrativa – oppure fornire la citata informativa in calce al bilancio.

ALTRE INFORMAZIONI IN NOTA INTEGRATIVA: la società deve indicare: a) su quali immobilizzazioni ed in che misura non sono stati effettuati gli ammortamenti; b) le ragioni che l’hanno indotta ad avvalersi della deroga e c) l’impatto della deroga in termini economici e patrimoniali.

LE UNITA’ ELEMENTARI DI CONTABILIZZAZIONE

In mancanza di una specifica individuazione delle unità elementari di contabilizzazione, occorre fare riferimento al Documento interpretativo dell’OIC.

RIFLESSI FISCALI

Il comma 7-quinquies consente la deduzione delle quote di ammortamento sospese, a prescindere dalla loro imputazione a conto economico. La deduzione si concretizza mediante una variazione in diminuzione.

LE IMPOSTE DIFFERITE

La sospensione dell’ammortamento, connesso con l’accantonamento a riserva indisponibile (si veda in merito il prossimo paragrafo), cristallizza un disallineamento temporaneo tra – gli ammortamenti non imputati a conto economico – e i medesimi ammortamenti fiscalmente dedotti.

LA SOLUZIONE

Per migliorare il risultato economico senza subire la falcidia delle imposte differite è possibile mantenere l’allineamento tra i costi imputati in bilancio e quelli dedotti fiscalmente. Tale risultato può essere raggiunto non riportando, in dichiarazione dei redditi, la variazione in diminuzione dell’importo relativo agli ammortamenti sospesi in bilancio. Le imprese possono scegliere di non operare la deduzione della quota sospesa in bilancio.

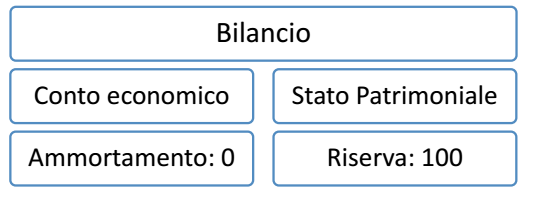

LA RISERVA

Il comma 7- ter impone ai soggetti che si avvalgono della sospensione di accantonare l’utile di esercizio a una riserva indisponibile. Nella figura sotto si ipotizza la sospensione di ammortamenti per 100

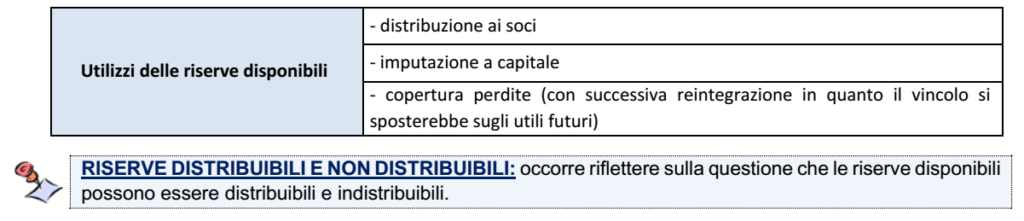

Si riportano di seguito gli utilizzi “concessi” alle riserve disponibili in via generale.

La contabilizzazione delle riserve indisponibili, ex legge 126/2020, si effettua attingendo dalle riserve disponibili esistenti in bilancio secondo una specifica graduazione (FNC). Si riporta di seguito la graduazione in esame relativa alla copertura delle perdite.

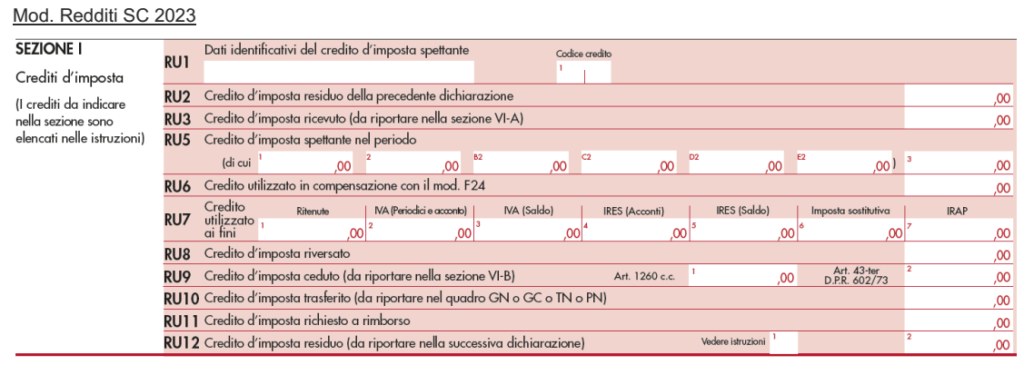

Nel Modello redditi 2023 trova spazio, nel quadro RU, l’indicazione dei crediti d’imposta maturati dalle imprese nel 2022: ✓ per i cd. “bonus energetici” di imprese energivore/non energivore nonché gasivore/non gasivore ✓ per l’acquisto di carburante da parte delle imprese agricole/agromeccaniche e della pesca.

Le Istruzioni ai vari modelli (PF, SP ed SC) riportano i medesimi codici credito da indicare nel primo rigo della Sezione I, suddivisi in ragione del trimestre/mese di maturazione del credito d’imposta.

Possono essere compilati i soli righi RU3, RU5, col. 3, RU6, RU8, RU9, col. 1, e RU10.

Cessione del credito: nel caso di cessione a terzi del credito va compilato il rigo RU9, col. 1: ▪ riportando l’importo già comunicato telematicamente attraverso apposita procedura ▪ senza che vada compilata la Sez. VI-B (dove, ordinariamente, viene indicato il cessionario del credito d’imposta, già noto l’Agenzia delle entrate per via della citata comunicazione telematica).

Nota: le istruzioni ai Modelli riportano ancora la data non aggiornata a quanto previsto in sede di conversione del DL “Aiuti-quater” per quanto riguarda il termine di utilizzo in compensazione dei crediti.

Imputazione ai soci Le istruzioni al Mod. Redditi SP non permettono di comprendere se le società “trasparenti” possono imputare (in tutto o in parte) il credito d’imposta ai soci (al rigo RU10). La risposta si ritiene positiva, considerato che: – non si verte nell’ambito di una “cessione a terzi” (dunque non vi è la necessità di effettuare l’apposita comunicazione telematica) – la situazione si ritiene analoga a quanto avviene per altri crediti d’imposta (come, ad esempio il cd. “bonus investimenti”, per il quale la CM 9/2021 ha ammesso l’imputazione ai soci – v. RF-fl 165/2022).

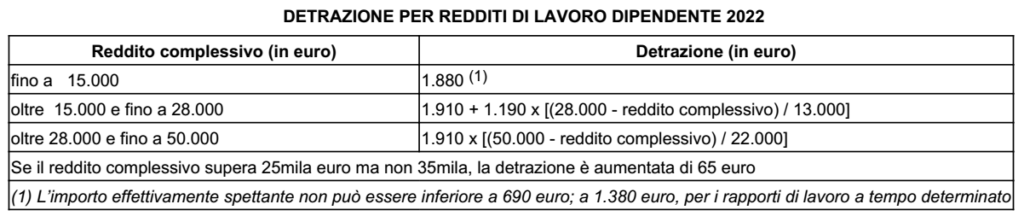

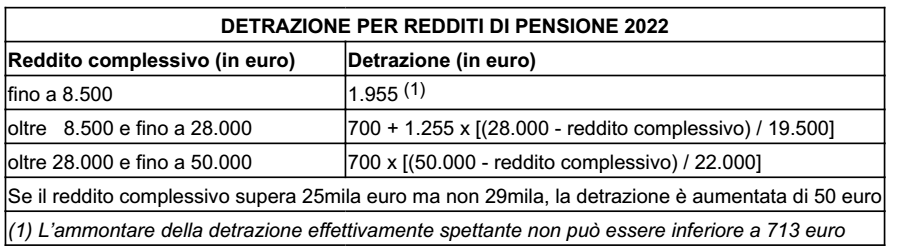

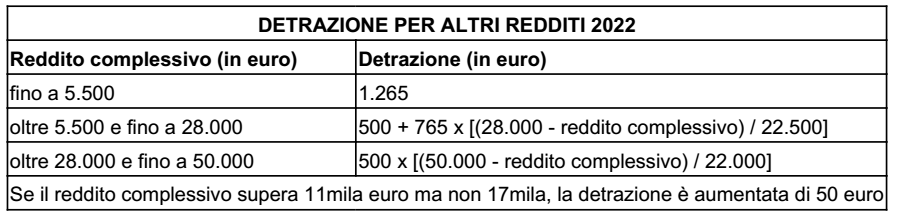

Nel modello 730/2023, ai fini del calcolo dell’imposta dovuta o a credito, bisogna tener conto delle nuove regole di determinazione dell’IRPEF.

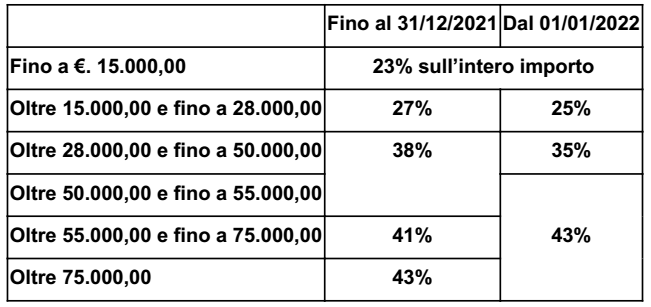

Con l’integrale sostituzione dell’art. 11, c. 1, TUIR, la Legge di bilancio 2022 ha disposto: • con effetto a partire dal 01/01/2022; • la “rimodulazione” degli scaglioni delle aliquote IRPEF.

Di seguito si pongono a confronto le aliquote IRPEF applicabili fino al 31/12/2021 con quelle applicabili a partire dal 01/01/2022.

La Legge di bilancio 2022 interviene, inoltre, sull’ammontare delle detrazioni riconosciute in funzione del tipo di reddito prodotto e dell’entità del reddito complessivo (articolo 13, Tuir).

Le modifiche sono riassunte nelle seguente tabelle di sintesi.

Redditi di pensione La detrazione va rapportata al periodo di pensione nell’anno. Lo stesso importo spetta anche quando alla formazione del reddito complessivo concorrono redditi derivanti da assegni periodici, tranne quelli destinati al mantenimento dei figli, corrisposti dall’ex coniuge in conseguenza di separazione, scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili; in questo caso, però, senza rapporto ad alcun periodo dell’anno.

Redditi di lavoro autonomo e altri redditi La detrazione spetta, senza rapporto ad alcun periodo dell’anno, se alla formazione del reddito complessivo concorrono uno o più redditi di lavoro autonomo (articolo 53), redditi di impresa minore (articolo 66), redditi derivanti da attività commerciali o di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere (articolo 67, comma 1, lettere i) e l) ovvero i restanti redditi assimilati a quelli di lavoro dipendente, diversi da quelli per i quali spetta la stessa detrazione riconosciuta per redditi di lavoro dipendente (articolo 50, comma 1, lettere e), f), g), h) e i): • compensi per l’attività libero professionale intramuraria del personale sanitario (intra moenia) • indennità, gettoni di presenza e altri compensi per l’esercizio di pubbliche funzioni, compensi corrisposti ai membri delle commissioni tributarie e agli esperti del tribunale di sorveglianza • indennità percepite dai membri del Parlamento nazionale e del Parlamento europeo, indennità per cariche elettive e conseguenti assegni vitalizi, assegno del presidente della Repubblica • rendite vitalizie e rendite a tempo determinato, costituite a titolo oneroso, diverse da quelle aventi funzione previdenziale • altri assegni periodici alla cui produzione non concorrono attualmente né capitale né lavoro.

Agenzia Riscossione ha pubblicato sul proprio sito internet le istruzioni e i moduli aggiornati con le novità previste dal decreto Milleproroghe sull’annullamento dei debiti fino a mille euro.

Dallo scorso lunedì 6 marzo, è disponibile online il modulo che gli enti creditori, diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali (per esempio i Comuni), devono utilizzare per comunicare, entro il 31 marzo 2023, la decisione di aderire allo stralcio “integrale” dei debiti fino a mille euro riferiti al periodo 2000-2015.

La legge di conversione del decreto Milleproroghe (Legge n. 14/2023), infatti, ha esteso anche a tali enti la possibilità di deliberare l’annullamento dell’intero importo affidato alla riscossione, ampliando così quanto previsto dalla Legge di Bilancio che prevedeva, in assenza di un provvedimento contrario da parte dell’ente, l’annullamento automatico solo delle sanzioni e degli interessi (c.d. stralcio parziale). La Legge n. 14/2023 ha stabilito inoltre lo slittamento, dal 31 gennaio al 31 marzo 2023, del termine entro il quale gli stessi enti devono deliberare l’eventuale non applicazione dello stralcio “parziale” e comunicare il relativo provvedimento all’agente della riscossione.

Sul portale www.agenziaentrateriscossione.gov.it , nella sezione “Enti Creditori”, sono presenti le informazioni e i moduli da utilizzare sia per la comunicazione del provvedimento di applicazione dello stralcio “integrale” sia per i provvedimenti di diniego dell’annullamento “parziale”, da inviare esclusivamente all’indirizzo di Posta elettronica certificata (Pec) indicato nei moduli, insieme a una copia del provvedimento stesso.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.