Nell’iter di conversione del DL 104/2023 – c.d. DL Omnibus o Decreto Asset – è stata confermata la misura che prevede il differimento: • al 31/12/2023 (in luogo del 30/09/2023); • del termine per l’effettuazione delle spese che rientrano nel Superbonus 110%, per gli interventi effettuati da persone fisiche su edifici unifamiliari (“villette”).

L’art. 24 del DL n. 104/2023, modificando il co. 8-bis dell’art. 119 del DL 34/2020, ha proceduto a prorogare nuovamente il termine il entro cui potranno essere sostenute le spese per gli interventi sugli edifici unifamiliari (cd. “villette”) per poter beneficiare del superbonus con aliquota del 110%.

Excursus: il termine per fruire della detrazione del 110% ha subito nel tempo le seguenti modifiche: • art. 119, DL 34/2020: ha introdotto l’agevolazione per le spese sostenute fino al 31/12/2022; • art. 9, DL n. 176/2022 (cd. “Aiuti-quater”): proroga l’agevolazione alle spese sostenute fino al 31/03/2023, a condizione che al 30/09/2022 i lavori risultino eseguiti per almeno il 30% dell’intervento complessivo; • art. 01, DL n. 11/2023 (cd. “Decreto blocca crediti”): proroga ulteriormente il termine alle spese sostenute fino al 31/09/2023, fermo restando il requisito che al 30/09/2022 i lavori risultino eseguiti per almeno il 30% dell’intervento complessivo.

L’art. 24 del DL n. 104/2023 post conversione dispone che per gli interventi: • “trainanti” (ex co. 1 e co.4 dell’art. 119) effettuati dalle persone fisiche “private”: – su edifici unifamiliari (cd. “villini”) – su unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno • trainati” effettuati sulle medesime unità immobiliari (nuovo co. 8-quater) la detrazione del 110% – risulta prorogata alle spese sostenute fino al 31/12/2023 (in luogo del 30/09/2023) – sempre a condizione che al 30.9.2022 i lavori risultino effettuati per almeno il 30% dell’intervento complessivo.

Il comma 8 bis (non modificato) dell’art. 119, DL 34/2020 dispone che: • nel computo del SAL al 30% (necessario per fruire del maggior termine previsto per il superbonus) • possono essere compresi anche i lavori non agevolati con la detrazione 110%.

Nota: con Risposta ad Interrogazione Parlamentare, 21 giugno 2022, n. 5-08270, il MEF ha ritenuto che il calcolo del 30% dei lavori effettuati entro il 30 settembre 2022 può essere eseguito: • considerando solo gli interventi ammessi al superbonus, oppure • includendo anche altri lavori, esclusi da tale detrazione, effettuati sul medesimo immobile.

Il MEF ha inoltre precisato che non è sufficiente il pagamento dell’importo corrispondente al 30% dei lavori, se lo stesso non rappresenta lo stato effettivo degli interventi; risulta, infatti, necessaria la concreta realizzazione di almeno il 30% dell’intervento complessivo.

L’Agenzia, nella recente CM n. 17/2023, ha chiarito che la condizione si considerata rispettata anche se l’ammontare corrispondente all’intervento complessivo aumenti a seguito di ulteriori lavori, necessari al completamento dello stesso ü o di un aumento dei costi riferiti all’intervento complessivo iniziale; e tali circostanze determinino la riduzione della percentuale dei lavori eseguiti rispetto all’intervento complessivo.

N.B.: le spese relative a nuovi interventi, non previsti inizialmente nell’intervento complessivo originario e non necessari ai fini del completamento dello stesso, sono escluse dalla detrazione del 110% e per le stesse è possibile avvalersi delle detrazioni ordinariamente previste per gli interventi di recupero del patrimonio edilizio o efficientamento energetico, al ricorrere dei requisiti e adempimenti richiesti

La Cassazione, con l’ordinanza di rimessione del 24 luglio 2023 (Cass. n. 22056/2023), pubblicata il 4 ottobre sulla Gazzetta Ufficiale, ha sollevato la questione di legittimità costituzionale relativamente alla norma ex art. 18 comma 12 del DL 98/2011, con riferimento all’art. 3 Cost., nella parte in cui detta norma non prevede che gli ingegneri e gli architetti, che non possono iscriversi all’INARCASSA in quanto contemporaneamente iscritti presso altra gestione previdenziale obbligatoria ex art. 21 della L. 6/81, essendo quindi tenuti all’obbligo di iscrizione alla Gestione separata presso l’INPS, siano esonerati dal pagamento, in favore dell’ente previdenziale, delle sanzioni civili per l’omessa iscrizione con riguardo al periodo anteriore all’entrata in vigore della norma.

Tale ordinanza ha tratto origine dal ricorso per cassazione proposto da un ingegnere avverso la sentenza d’appello che sanciva l’obbligo del professionista di iscrizione presso la Gestione separata INPS, in relazione all’attività libero-professionale svolta in aggiunta a quella di lavoratore dipendente, e che dichiarava dovuto il pagamento delle sanzioni per evasione contributiva.

La Suprema Corte ha in primis richiamato il consolidato orientamento stante cui gli ingegneri e gli architetti, iscritti ad altre forme di previdenza obbligatorie e che non possono iscriversi all’INARCASSA, rimanendo verso quest’ultima obbligati soltanto al pagamento del contributo integrativo in quanto iscritti agli albi, sono comunque tenuti a iscriversi alla Gestione separata presso l’INPS. Ciò, in ragione della ratio universalistica delle tutele previdenziali, cui è ispirato l’art. 2 comma 26 della L. 335/95, che induce ad attribuire rilevanza, ai fini dell’esclusione dell’obbligo di iscrizione di cui all’interpretazione autentica dell’art. 18 comma 12 del DL 98/2011, al solo versamento di contributi suscettibili di costituire, in capo al lavoratore autonomo, una correlata prestazione previdenziale, diversamente dal contributo integrativo che ha funzione solidaristica.

Viene, poi, richiamato un precedente della Corte Costituzionale (sentenza n. 104/2022) che, in un caso riguardante la categoria professionale degli avvocati del libero foro – in base alla c.d. tutela dell’affidamento scusabile, riposto dai professionisti nell’interpretazione restrittiva data all’art. 2 comma 26 della L. 335/95 dalla giurisprudenza antecedente l’entrata in vigore dell’art. 18 comma 12 del DL 98/2011 – ha dichiarato costituzionalmente illegittima l’anzidetta norma nella parte in cui non prevede che gli avvocati non iscritti alla Cassa forense per mancato raggiungimento delle soglie di reddito o di volume di affari ex art. 22 della L. 576/80, tenuti all’obbligo di iscrizione alla Gestione separata presso l’INPS, siano esonerati dal pagamento, in favore dell’ente previdenziale, delle sanzioni civili per l’omessa iscrizione con riguardo al periodo anteriore alla sua entrata in vigore.

A partire dal 03/10/2023 riapre ufficialmente il canale di cessione dei crediti edilizi di Poste Italiane. L’acquisizione dei crediti è rivolta alle sole persone fisiche, ed è limitata alle cd. “prime cessioni”, per un ammontare massimo di € 50.000.

Ad informarlo è proprio Poste Italiane che in un comunicato stampa: “Gentili clienti, a partire dal 3 ottobre 2023, Poste Italiane riattiva la piattaforma per l’acquisto dei crediti di imposta dopo una temporanea sospensione finalizzata all’adeguamento delle procedure di controllo, elaborazione, acquisizione delle pratiche a quanto disciplinato dai molteplici interventi legislativi in materia. Dal momento della riattivazione Poste Italiane valuta l’acquisto dei crediti d’imposta unicamente da soggetti persone fisiche che abbiano sostenuto in maniera diretta i relativi oneri (c.d. prime cessioni). Poste Italiane non assume alcun obbligo a contrarre, riservandosi di valutare, a proprio insindacabile giudizio, l’eventuale accettazione delle singole richieste di cessione. Chiunque voglia chiedere la cessione del proprio credito d’imposta a Poste Italiane è invitato a leggere con attenzione i paragrafi che seguono al fine di valutare con piena consapevolezza i requisiti oggettivi e soggettivi, il set documentale richiesto e la tempistica del processo. Si precisa che la comunicazione di cessione sul sito di Agenzia delle Entrate deve essere effettuata solo dopo aver ricevuto l’accettazione contrattuale della proposta da parte di Poste Italiane, secondo quanto specificato di seguito”.

Beneficiari – Accedendo alla Piattaforma di Poste si legge che il servizio di Poste Italiane è attivo per le richieste di cessione presentate dai beneficiari originari del credito d’imposta (c.d. prime cessioni) e relativamente alle quote annuali fruibili a partire dal 2024 in relazione a crediti maturati a fronte di spese sostenute nel 2023 o a rate residue di spese sostenute negli anni precedenti.

Viene precisato che l’importo massimo cedibile è pari a 50 mila euro per cliente, anche tramite più cessioni, fermo restando che il totale dei crediti ceduti dallo stesso cliente a Poste Italiane, comprensivo di quelli ceduti anteriormente alla data di riapertura del servizio, non può superare il limite di 150mila euro.

Cessione crediti bonus edilizi: esempi – La stessa Poste fornisce alcuni esempi esplicativi, di seguito esposti. • Esempio 1: cliente che non ha mai ceduto nulla a Poste Italiane. Può cedere fino ad un massimo complessivo di 50.000 euro di crediti d’imposta in una o più pratiche di cessione. • Esempio 2: cliente che prima della riapertura del Servizio ha ceduto 90.000 euro di crediti d’imposta a Poste Italiane. Può cedere fino ad un massimo complessivo di 50.000 euro di crediti d’imposta in una o più pratiche di cessione raggiungendo un massimo ceduto a Poste Italiane di 140.000 euro. • Esempio 3: cliente che prima della riapertura del Servizio ha ceduto 120.000 euro di crediti d’imposta a Poste Italiane. Può cedere fino ad un massimo complessivo di 30.000 euro di crediti d’imposta in una o più pratiche di cessione raggiungendo un massimo ceduto a Poste Italiane di 150.000 euro. • Esempio 4: cliente che prima della riapertura del Servizio ha ceduto 150.000 euro di crediti d’imposta a Poste Italiane. Non può cedere nulla a Poste Italiane in quanto ha già raggiunto il limite di 150.000 euro con le cessioni liquidate anteriormente alla riapertura del servizio.

Cessione crediti bonus edilizi: cosa cedere – Sempre dalla piattaforma viene riepilogato che i seguenti crediti d’imposta sono cedibili a Poste Italiane: • Superbonus 110%, credito d’imposta ai sensi dell’art.119 del Decreto Rilancio (DL n. 34/2020), a fronte di specifici interventi in ambito efficienza energetica, riduzione del rischio sismico, installazione di impianti fotovoltaici e di infrastrutture per la ricarica di veicoli elettrici negli edifici, eliminazione delle barriere architettoniche, ripartito in 5 quote annuali o in 4 quote annuali per le spese sostenute dal 2022.

Altri Bonus cedibili ai sensi dell’art. 121 del Decreto Rilancio (DL n. 34/2020): • Ecobonus ordinario (efficienza energetica e installazione di impianti fotovoltaici), ai sensi dell’art. 14 del DL n. 63/2013 e dell’art.16-bis, comma 1, lettera h) del Tuir, ripartito in 10 quote annuali; • Sismabonus ordinario (misure antisismiche), ai sensi dell’art. 16, commi da 1-bis a 1-septies del DL n. 63/2013, ripartito in 5 quote annuali; • Ristrutturazione (recupero patrimonio edilizio), ai sensi dell’art. 16-bis, comma 1, lettere a) e b), del Tuir, ripartito in 10 quote annuali; • Recupero o restauro facciate, ai sensi art. 1, comma 219 e 220, della L. n. 160/2019, ripartito in 10 quote annuali, cedibile solo per le rate residue a partire dal 2024 in poi; • Installazione di colonnine per la ricarica dei veicoli elettrici, ai sensi dell’art.16-ter del DL n. 63/2013, ripartito in 10 quote annuali; • Eliminazione delle barriere architettoniche, ai sensi dell’art. 119-ter del Decreto Rilancio, a fronte di spese sostenute dal 1° gennaio 2022, ripartito in 5 quote annuali.

In ambito immobiliare, non è infrequente l’ipotesi in cui l’oggetto della cessione sia un fabbricato da demolire. L’intento di dismettere l’opera potrebbe rinvenirsi già negli accordi contrattuali della compravendita oppure, in assenza di pattuizioni in tal senso, potrebbe evincersi dagli atti contestuali al trasferimento.

In tutti questi casi, dal punto di vista dell’IVA, si pone il tema di qualificare correttamente l’operazione, considerando che la stessa potrebbe astrattamente dare luogo a due distinti trattamenti ai fini dell’imposta. Nello specifico, infatti: – se si valorizza la circostanza della presenza di un immobile nel momento in cui avviene il trasferimento della proprietà, potrebbe configurarsi una cessione di un fabbricato (in regime naturale di esenzione ex art. 10 comma 1 nn. 8-bis) e 8-ter) del DPR 633/72, con la possibilità di optare per il regime di imponibilità a determinate condizioni); – se, invece, è dato maggior rilievo alla fase di demolizione, l’operazione andrebbe a integrare una cessione di area edificabile, soggetta a IVA con aliquota ordinaria (secondo una lettura a contrariis dell’art. 2 comma 3 lett. c) del DPR 633/72, non trovando applicazione l’esclusione dall’imposta prevista per i terreni non fabbricabili).

Sul tema si registrano alcuni interventi della giurisprudenza unionale, la quale ha, in primo luogo, affermato come il trasferimento di un fabbricato pienamente “operativo” e non ancora demolito non possa essere qualificato come cessione di terreno edificabile nei casi in cui la demolizionevada a integrare un’operazione economicamente indipendente rispetto alla vendita del suolo e non formi un tutt’uno con quest’ultima (e ciò anche se l’intenzione delle parti era quella di rimuovere l’immobile esistente per fare posto a un nuovo edificio).

Ad avviso della Corte di Giustizia Ue 4 settembre 2019, causa C-71/18, si è, quindi, di fronte alla cessione di un fabbricato nelle ipotesi in cui – nel momento in cui viene effettuato il trasferimento – il bene risulti ancora effettivamente utilizzabile e non vi sia un coinvolgimento (a qualsiasi titolo) del venditore nella fase di demolizione. Viceversa, l’operazione, potrebbe integrare una cessione di area edificabile nel caso in cui il venditore sia incaricato della demolizione dell’immobile esistente sul fondo e siano già stati iniziati i lavori di abbattimento alla data in cui avviene il trasferimento della proprietà (cfr. Corte di Giustizia Ue 19 novembre 2009, causa C-461/08).

In buona sostanza, il trattamento IVA della compravendita discenderà essenzialmente dall’esame della totalità delle circostanze in cui si svolge l’operazione, considerando al riguardo elementi oggettivi quali: – lo stato di avanzamento, alla data di cessione del fabbricato, dei lavori di demolizione o di trasformazione effettuati dal venditore: – l’uso di tale proprietà alla stessa data; – l’eventuale presenza di un impegno del venditore alla realizzazione dei lavori di demolizione, per permettere una costruzione futura.

L’orientamento della giurisprudenza unionale è stato, altresì, recepito anche a livello interno con l’ordinanza della Cassazione n. 6788 del 7 marzo 2023. I giudici di legittimità, conformandosi ai principi della Corte di Giustizia Ue, hanno affermato come ai fini della qualificazione IVA dell’operazione, la sola intenzione delle parti non possa, di per sé, assumere rilevanza prevalente rispetto alle risultanze oggettive della compravendita immobiliare. È possibile qualificare l’operazione come una cessione di area edificabile nella sola ipotesi in cui ricorrano elementi negoziali tali per cui si possa ritenere che la demolizione non sia indipendente rispetto alla vendita, bensì “saldata a questa in un’unitaria regolamentazione contrattuale”.

Sulla scorta di tali considerazioni, nel caso esaminato dalla Cassazione, l’operazione è stata qualificata come cessione di immobile in base alle seguenti circostanze: – l’agibilità del fabbricato nel momento in cui veniva ceduto; – l’assenza di riferimenti alla demolizione nell’accordo negoziale (l’alienante, pur avendo ottenuto il permesso di demolizione prima della vendita, non aveva assunto alcun impegno in merito nei confronti dell’acquirente, il quale procedeva per suo conto solo dopo il perfezionamento della cessione).

Ad avviso della Cassazione, inoltre, ai fini della configurazione del trasferimento come cessione di fabbricato, non sarebbe determinante il prezzo a cui è avvenuta la compravendita, poiché “il valore commerciale dei beni immobili è solitamente superiore al valore desumibile dalla rendita catastale”.

Con la risoluzione n. 55 pubblicata ieri, 3 ottobre, l’Agenzia delle Entrate ha confermato la necessità per i sostituti d’imposta di compilare la sezione “Dati relativi al coniuge e ai familiari a carico” della futura Certificazione Unica 2024 anche se per i soggetti indicati non sono riconosciute le detrazioni per carichi di famiglia di cui all’art. 12 del TUIR.

In relazione ai figli a carico, infatti, l’art. 1 del DLgs. 230/2021 ha istituito, a decorrere dal 1° marzo 2022, l’assegno unico e universale, ossia una prestazione economica erogata mensilmente dall’INPS ai nuclei familiari sulla base della loro condizione economica. Ai sensi dell’art. 10 comma 4 del suddetto decreto legislativo, che ha modificato l’art. 12 del TUIR, a decorrere dalla medesima data: – la detrazione IRPEF per figli a carico è riconosciuta limitatamente ai figli di età pari o superiore a 21 anni; – cessano di avere efficacia le maggiorazioni della detrazione IRPEF previste per i figli minori di tre anni, per i figli con disabilità e per le famiglie numerose.

Per il periodo d’imposta 2023, pertanto, per ciascun figlio a carico, di età inferiore a 21 anni, il riconoscimento della detrazione per carichi di famiglia è sostituito dall’erogazione dell’assegno unico, fatto salvo quanto previsto dal DLgs. 230/2021.

L’art. 19 comma 6 lett. b) del DL 4/2022, mediante l’inserimento del comma 4-ter nell’art. 12 del TUIR, ha poi stabilito che, ai fini delle disposizioni fiscali che fanno riferimento alle persone indicate nell’art. 12 del TUIR, anche richiamando le condizioni ivi previste, i figli per i quali non spetta la detrazione sono considerati al pari dei figli per i quali spetta tale detrazione.

Per effetto di tale disposizione, la sostituzione delle detrazioni d’imposta per figli a carico con il nuovo assegno unico non produce effetti in relazione alle altre disposizioni che fanno riferimento: – agli oneri deducibili o detraibili sostenuti nell’interesse dei familiari fiscalmente a carico (artt. 10 comma 2 e 15 comma 2 del TUIR); – all’esclusione dal reddito di lavoro dipendente di somme corrisposte, di cessioni di beni o prestazioni di servizi in relazione ai familiari del lavoratore, anche nell’ambito del c.d. “welfare aziendale” (art. 51 del TUIR).

Per i motivi descritti, risulta quindi necessario indicare nella CU 2024 i dati relativi a tutti i familiari che nel 2023 (periodo d’imposta di riferimento) sono fiscalmente a carico, anche nel caso in cui non ci siano le condizioni per usufruire delle detrazioni per familiari a carico e indipendentemente dal fatto che gli oneri deducibili/detraibili siano stati riconosciuti dal sostituto nella CU.

Peraltro, anche nelle istruzioni di compilazione dei modelli 730/2023 e REDDITI PF 2023 è stabilito che nel prospetto “Familiari a carico” devono essere indicati tutti i figli fiscalmente a carico, anche se non hanno più diritto alle detrazioni di cui all’art. 12 del TUIR, al fine di riconoscere le altre agevolazioni previste per i figli a carico.

Tali informazioni, come specificato nella ris. 55/2023, sono necessarie anche per la determinazione delle addizionali regionali all’IRPEF con riferimento alle Regioni che prevedono particolari agevolazioni correlate al carico fiscale.

L’importanza dei dati dei figli fiscalmente a carico rileva altresì in relazione alle misure di welfare aziendale introdotte dall’art. 40 comma 1 del DL 48/2023. Limitatamente al 2023 infatti, in deroga a quanto disposto dall’art. 51 comma 3 del TUIR, è prevista la non concorrenza alla formazione del reddito, entro il limite complessivo di 3.000 euro: – del valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti con figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi o affidati, che si trovino nelle condizioni previste dall’art. 12 comma 2 del TUIR; – nonché delle somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche.

Ai sensi del comma 3 del suddetto art. 40 del DL 48/2023, il limite di 3.000 euro si applica se il lavoratore dipendente dichiara al datore di lavoro di avervi diritto, comunicando i codici fiscali dei figli al sostituto, il quale provvederà a riportare tali dati nel prospetto dei familiari a carico, anche se per detti familiari non si è usufruito delle detrazioni.

Si sottolinea, infine, che un prospetto dei familiari a carico completo, nel quale risultino riportati anche i codici fiscali dei figli per i quali il contribuente fruisce dell’assegno unico, consente all’Agenzia delle Entrate di avere a disposizione informazioni fondamentali per poter attribuire nella dichiarazione dei redditi precompilata le spese sostenute per i figli comunicate dai soggetti terzi.

Quanto indicato vale anche per le CU relative al 2023 rilasciate in corso d’anno a seguito della cessazione del rapporto di lavoro, da redigere con il “vecchio” modello di CU 2023.

L’art. 7 del DL 29 settembre 2023 n. 132 (c.d. DL “Proroghe Fisco”) fissa al 16 novembre 2023 il termine per l’utilizzo dei crediti d’imposta energia e gas relativi al I e II trimestre 2023. Viene quindi confermato l’anticipo della scadenza rispetto a quella originaria del 31 dicembre 2023, con una piccola modifica rispetto alla data del 15 novembre che era stata inizialmente prevista nelle bozze del DL e annunciata con il comunicato stampa del Consiglio dei Ministri n. 52 del 27 settembre.

La nuova disposizione del DL 132/2023 interviene sui commi 7 e 8 dell’art. 1 della L. 197/2022, sostituendo le parole “31 dicembre 2023” con “16 novembre 2023”. Analoga modifica viene apportata ai commi 7 e 8 dell’art. 4 del DL 34/2023. Per effetto di tali modifiche, i crediti d’imposta energia e gas relativi al I trimestre 2023 (art. 1 del DL 197/2022) e al II trimestre 2023 (art. 4 del DL 34/2023) devono quindi essere utilizzati al massimo entro il 16 novembre 2023.

Quanto alle modalità di fruizione, si ricorda che i suddetti crediti d’imposta sono utilizzabili esclusivamente in compensazione mediante il modello F24, ai sensi dell’art. 17 del DLgs. 241/97, entro un termine preciso, originariamente fissato al 31 dicembre 2023 e ora anticipato al 16 novembre 2023. Ai crediti in esame non si applicano i limiti annuali alla compensazione dei crediti di cui all’art. 1 comma 53 della L. 244/2007 (250.000 euro) e all’art. 34 della L. 388/2000 (2 milioni di euro), nonché, come chiarito dalla recente risposta a interpello n. 439/2023, il divieto di compensazione in presenza di debiti iscritti a ruolo per un ammontare superiore a 1.500 euro ex art. 31 del DL 78/2010.

Restano ferme le considerazioni riguardo il versamento degli acconti in scadenza a fine novembre: ove si intendano compensare i crediti in esame con gli acconti, occorrerà presentare il modello F24 entro il 16 novembre 2023.

In alternativa all’utilizzo in compensazione, i crediti in esame possono essere ceduti, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione (fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di soggetti “qualificati”).

A tal fine occorre comunque presentare apposita comunicazione di cessione entro uno specifico termine (attualmente fissato al 18 dicembre, ma che sarà presumibilmente anticipato per tener conto della nuova scadenza). Il cessionario, a seguito dell’accettazione della cessione e della comunicazione dell’opzione irrevocabile per l’utilizzo in compensazione mediante l’apposita piattaforma, può utilizzare i crediti con le stesse modalità con le quali sarebbero stati utilizzati dal cedente, vale a dire in compensazione mediante il modello F24, e comunque sempre entro il medesimo termine, ora fissato al 16 novembre 2023.

In nessun caso, anche ove non utilizzato entro il termine previsto, il credito d’imposta dà luogo a rimborso (cfr. circ. Agenzia delle Entrate n. 24/2023, § 1.1, e risposta a interpello n. 8/2023).

Annullamento dell’opzione di utilizzo per i cessionari

Sulla scelta della modalità di utilizzo dei crediti energia e gas relativi al I e II trimestre 2023 potrebbe assumere particolare rilievo il provv. Agenzia delle Entrate 22 settembre 2023 n. 332687 (punto 2), che ha previsto per i cessionari la possibilità di annullamento dell’opzione per l’utilizzo in compensazione tramite modello F24 dei crediti tracciabili – mediante apposita istanza dal 5 ottobre – con particolare riguardo ai crediti “edilizi”.

In tale provvedimento n. 332687/2023 vi è infatti un espresso riferimento anche al provvedimento n. 253445 del 30 giugno 2022, relativo nello specifico ai crediti sui prodotti energetici.

Ove tale possibilità sia effettivamente applicabile anche ai bonus energia e gas, i cessionari dei crediti d’imposta tracciabili relativi al I e II trimestre 2023 potrebbero quindi annullare gli effetti delle opzioni per l’utilizzo in compensazione, con riattivazione della possibilità di cessione ove possibile.

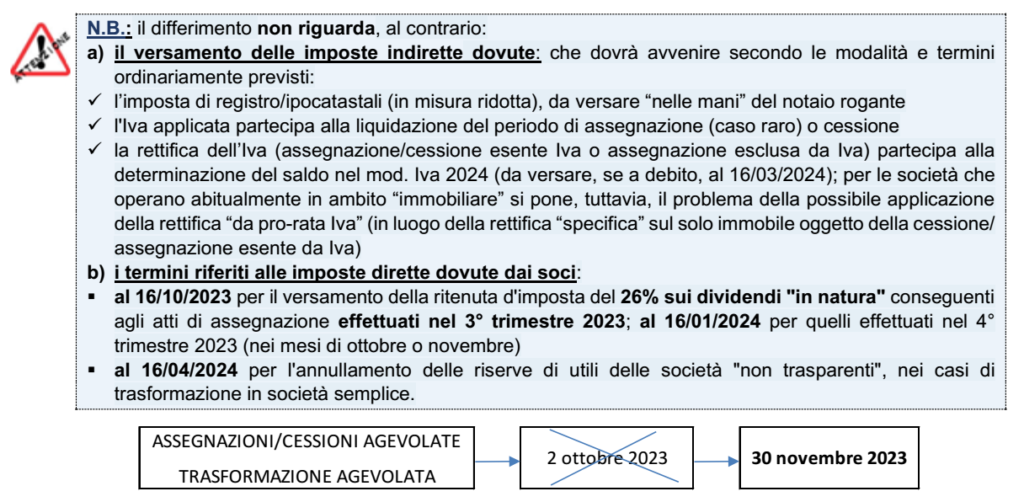

Con il DL 29 settembre 2023 n. 132, pubblicato ieri in Gazzetta Ufficiale e in vigore da oggi, è disposta la proroga al 30 novembre 2023 dei termini per realizzare le operazioni agevolate di assegnazione e cessione di beni ai soci, previste dalla L. 197/2022. Sino a quella data, è quindi possibile perfezionare tali operazioni e, in particolare, vi è tempo per versare le imposte sostitutive.

Per quanto concerne l’IVA, non è previsto alcun differimento degli eventuali versamenti dovuti secondo le liquidazioni periodiche. Peraltro, sul piano dell’IVA, le assegnazioni e le cessioni ai soci – seppur agevolate ai sensi della L. 197/2022 per l’imposizione diretta – sono soggette alle regole ordinarie. In termini generali, quindi, le predette operazioni sono equiparate alle cessioni di beni e, quando hanno a oggetto fabbricati, si applica il regime di esenzione da IVA (o di imponibilità a determinate condizioni) previsto dall’art. 10 nn. 8-bis) e 8-ter) del DPR 633/72.

La sola eccezione è rappresentata, per le assegnazioni ai soci (art. 2 comma 2 n. 6 del DPR 633/72), dalla circostanza in cui non sia stato esercitato, all’atto dell’acquisto del bene, il diritto alla detrazione dell’imposta “a monte” (si voglia perché acquistati da un privato o prima del 1973, si voglia perché l’IVA era indetraibile in tutto o in parte). In tali casi, l’operazione è esclusa da IVA, essendo equiparata all’autoconsumo esterno ex art. 2 comma 2 n. 5 del DPR 633/72 (cfr. circ. Agenzia delle Entrate n. 26/2016 e Studio Consiglio nazionale del Notariato n. 46-2023/T).

Nella misura in cui il regime IVA applicato all’operazione agevolata sia quello di esenzione, la società cedente o assegnante deve porsi il tema dei possibili effetti in termini di “pro rata” di detrazione dell’imposta.

Ai sensi dell’art. 19-bis comma 2 del DPR 633/72, la cessione esente può comunque non determinare il calcolo del “pro rata” allorché essa non formi “oggetto dell’attività propria del soggetto passivo”. Nella maggior parte dei casi, la finalità “extra-imprenditoriale” dell’operazione dovrebbe escludere l’applicabilità del “pro rata” laddove sia effettuato un singolo atto in regime di esenzione a fronte di un’attività contraddistinta dal regime di imponibilità. In quest’ottica, si consideri anche la Relazione illustrativa al DLgs. 313/97 (che ha riformulato le regole sulla detrazione, nei principi tuttora in vigore) in cui si identifica chiaramente che il “pro rata” si applica solo in presenza di operazioni esenti riconducibili a una vera e propria attività caratteristica del soggetto passivo.

Tuttavia, l’esclusione dal “pro rata” potrebbe essere da riconsiderare se la società assegnante (o cedente) agisce nel settore immobiliare e ha effettuato ulteriori cessioni o locazioni esenti. Anche in tale ambito, a prescindere dal valore dell’operazione rispetto al volume d’affari complessivo, dovrebbe prevalere la linea dell’occasionalità, non integrando – nella maggior parte dei casi – l’atto di assegnazione o cessione agevolata il fine produttivo dell’impresa. Si ricorda che, nell’ottica dell’Amministrazione finanziaria, l’attività propria dell’impresa “va assunta sotto un profilo prevalentemente qualitativo, intesa cioè come quella diretta a realizzare l’oggetto sociale e quindi a qualificare sotto l’aspetto oggettivo l’impresa esercitata, e sotto tale aspetto proiettata sul mercato e, quindi nota ai terzi” (C.M. n. 71/87, ripresa dalla ris. Agenzia delle Entrate n. 41/2011 e dalla risposta n. 83/2023).

La prassi dell’Agenzia delle Entrate (risposta n. 200/2020) ha, inoltre, rappresentato il caso di una società il cui oggetto sociale è relativo all’acquisto di beni immobili da destinare ad attività sportive e ricreative, nonché alla costruzione dei relativi impianti e alla locazione, compravendita e permuta di detti immobili e impianti, considerando come cessione “occasionale” rispetto all’attività propria dell’impresa la cessione a titolo oneroso di un diritto di superficie su un fabbricato strumentale, in regime di esenzione IVA (escludendo, quindi, il calcolo del “pro rata”). Il principio potrebbe essere replicato per la società del settore immobiliare – con oggetto sociale la costruzione, compravendita e/o locazione di fabbricati – che si trova nella condizione di assegnare o cedere ai soci, in via agevolata, uno dei beni in proprio possesso.

Nel caso di cessione o assegnazione esente, sono da considerare anche le conseguenze in termini di rettifica della detrazione. Come ribadito nella recente risposta n. 431/2023, le operazioni attive (di assegnazione) sono autonome rispetto alle regole concernenti la rettifica, ai sensi dell’art. 19-bis2 del DPR 633/72. Fermo il rispetto del periodo decennale di osservazione previsto per i fabbricati, rientrano negli obblighi di rettifica della detrazione (per “cambio di destinazione” del bene) le cessioni e le assegnazioni in regime di esenzione IVA di immobili per i quali l’IVA “a monte” è stata, invece, detratta. La determinazione del quantum della rettifica e dell’eventuale connesso versamento avviene a seguito della prima dichiarazione annuale IVA successiva (art. 19-bis2 comma 9 del DPR 633/72), a prescindere dalla data di cessione o assegnazione.

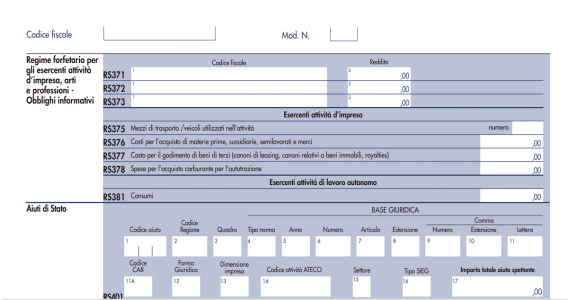

È ufficiale la proroga al 30 novembre 2024 per comunicare le informazioni relative all’attività richieste ai contribuenti in regime forfetario nel quadro RS del modello REDDITI PF 2022 (periodo d’imposta 2021). Il differimento rispetto all’ordinario termine di presentazione della dichiarazione è stato disposto dall’art. 6 del DL 29 settembre 2023 n. 132 (c.d. DL “Proroghe Fisco”) a fronte dell’ondata di critiche che sono seguite all’invio delle lettere di compliance per presunte omissioni nell’indicazione dei dati informativi nel quadro RS.

L’adesione al regime forfetario determinava l’esclusione da studi di settore e parametri contabili e, attualmente, dagli ISA. A fronte di ciò l’art. 1 comma 73 della L. 190/2014 rinvia al provvedimento dell’Agenzia delle Entrate di approvazione dei modelli di dichiarazione dei redditi per la definizione di “specifici obblighi informativi relativamente all’attività svolta”. A seguito delle modifiche del DL 34/2019, la norma citata dispone che i predetti obblighi dichiarativi “sono individuati escludendo i dati e le informazioni già presenti, alla data di approvazione dei modelli di dichiarazione dei redditi, nelle banche di dati a disposizione dell’Agenzia delle entrate o che è previsto siano alla stessa dichiarati o comunicati, dal contribuente o da altri soggetti, entro la data di presentazione dei medesimi modelli di dichiarazione dei redditi”.

Tali obblighi informativi si concretizzano nell’indicazione di specifici elementi relativi all’attività nei righi RS375 – RS381 del modello REDDITI PF. Si tratta dei dati relativi: – per le imprese, a mezzi di trasporto/veicoli utilizzati nell’attività, costo per l’acquisto di materie prime, sussidiarie, semilavorati e merci, costi per il godimento di beni di terzi, spese per l’acquisto di carburante per l’autotrazione; – per i professionisti, le spese per consumi quali servizi telefonici compresi quelli accessori, consumi di energia elettrica, carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli. Il prospetto risulta invariato dal modello REDDITI PF 2020 sino a quello attuale. In base alle specifiche tecniche per la trasmissione telematica del modello REDDITI PF, nell’ipotesi in cui non vi siano dati da comunicare nel prospetto, può essere barrata l’apposita casella RS382 (cfr. anche circ. Agenzia delle Entrate n. 20/2017, § 9).

Pochi giorni fa l’Agenzia delle Entrate ha trasmesso comunicazioni di compliance con cui si informava della presunta mancata indicazione degli elementi informativi obbligatori richiesti nel quadro RS del modello REDDITI PF 2022, chiedendo la correzione della violazione (ove sussistente) mediante trasmissione di una dichiarazione integrativa e versamento della sanzione ridotta per effetto del ravvedimento operoso.

Immediate le critiche dei commercialisti (CNDCEC e sindacati) in quanto i dati richiesti non hanno rilevanza ai fini della determinazione del reddito cui si applica l’imposta sostitutiva (non determinato analiticamente, ma mediante coefficiente di reddittività) e spesso sono già in possesso dell’Amministrazione Finanziaria, specie a seguito dell’adozione della fatturazione elettronica.

Venendo incontro a tali istanze, il Viceministro dell’Economia, Maurizio Leo, aveva anticipato il proposito di porre rimedio a questa situazione mediante un differimento del termine entro cui provvedere alle necessarie correzioni.

La norma del DL “Proroghe Fisco” non intacca l’adempimento dichiarativo né per quest’anno nè per quelli pregressi (il comma 73, infatti, non viene modificato), limitandosi a differire per il solo periodo d’imposta 2021 il termine per la comunicazione delle informazioni al 30 novembre 2024. Emerge chiaramente dalla nuova disposizione la motivazione del rinvio tecnico, ossia la necessità di coordinare le esigenze informative richieste ai contribuenti in regime forfetario “con i principi della legge 9 agosto 2023, n. 111, in materia di concordato preventivo biennale” che, nelle intenzioni dell’Esecutivo, dovrebbe essere attivato anche nei confronti dei contribuenti in regime forfetario. Di fatto però potranno beneficiare della proroga soprattutto i destinatari delle lettere di compliance, i quali potranno inviare (ove necessario) la dichiarazione integrativa comunicando i dati omessi, senza il versamento di sanzioni. Infatti il DL n. 132/2023, nella sostanza, “rimette in termini” il contribuente per effettuare l’adempimento.

Nella G.U. del 29/09/2023 è stato pubblicato il DL n. 131/2023 (cd. “Decreto Energia”), in vigore dal 30/09/2023, contenente “Misure urgenti in materia di energia ed interventi per sostenere il potere di acquisto e a tutela del risparmio”. Di seguito le principali misure di natura fiscale.

Il decreto incrementa di € 12 milioni, per il 2023, il fondo di cui al co. 1, art. 4, DL 5/2023, destinato: ✓ all’attribuzione di un buono da utilizzare per l’acquisto di abbonamenti per i servizi di: – trasporto pubblico locale, regionale e interregionale – ovvero di trasporto ferroviario nazionale, ✓ spettante alle persone fisiche che nel 2022 abbiano conseguito un reddito complessivo non superiore a € 20.000.

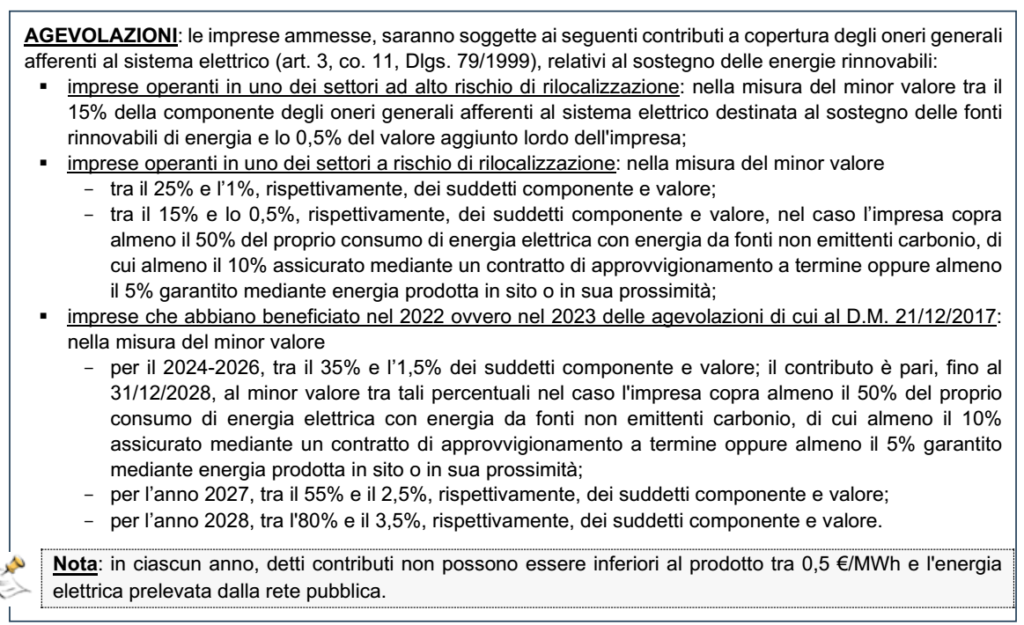

AGEVOLAZIONI PER LE IMPRESE ENERGIVORE (art. 3)

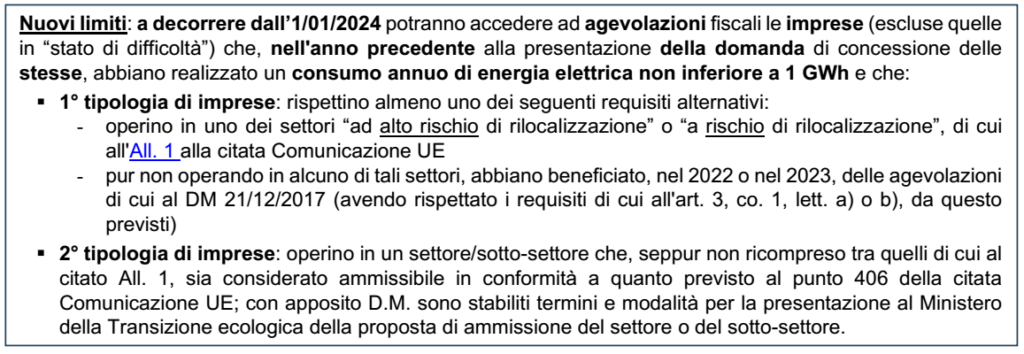

Al fine di adeguare la normativa nazionale a quella comunitaria (Comunicaz. Comm. UE 2022/C 80/01, rubricata “Disciplina in materia di aiuti di Stato a favore del clima, dell’ambiente e dell’energia 2022) in relazione ai possibili effetti distorsivi della concorrenza degli aiuti di stato, sono modificati i presupposti di accesso ad eventuali agevolazioni di settore in relazione alle imprese “energivore“.

OBBLIGHI PER LE IMPRESE CHE ACCEDONO ALLE AGEVOLAZIONI: ▪️ effettuare la diagnosi energetica di cui all’art. 8 del D.lgs. 102/2014; ▪️ adottare almeno una delle seguenti misure: – attuare le raccomandazioni di cui al rapporto di diagnosi energetica, nel caso in cui il tempo di ammortamento degli investimenti a tal fine necessari non superi i 3 anni e il relativo costo non ecceda l’importo dell’agevolazione percepita; – ridurre l’impronta di carbonio del consumo di energia elettrica fino a coprire almeno il 30% del proprio fabbisogno da fonti non emittenti carbonio; – investire una quota pari almeno al 50% dell’importo dell’agevolazione in progetti che comportino riduzioni sostanziali delle emissioni di gas a effetto serra.

Inadempimento agli obblighi: in tal caso l’impresa: ✓ è tenuta a rimborsare le agevolazioni percepite per il periodo di mancato adempimento ✓ può beneficiare di ulteriori agevolazioni previste dalle disposizioni in esame.

Ulteriori disposizioni sono previste per quanto attiene i controlli dell’ENEA e agli aspetti che l’ARERA dovrà definire per attuare le disposizioni in esame, nonché agli adempimenti cui è tenuta la CSEA.

I criteri e le modalità per il soddisfacimento delle condizioni e l’assolvimento agli obblighi, inclusi quelli di consumo energetico, nonché per lo svolgimento dei controlli, sono individuati con apposito D.M.

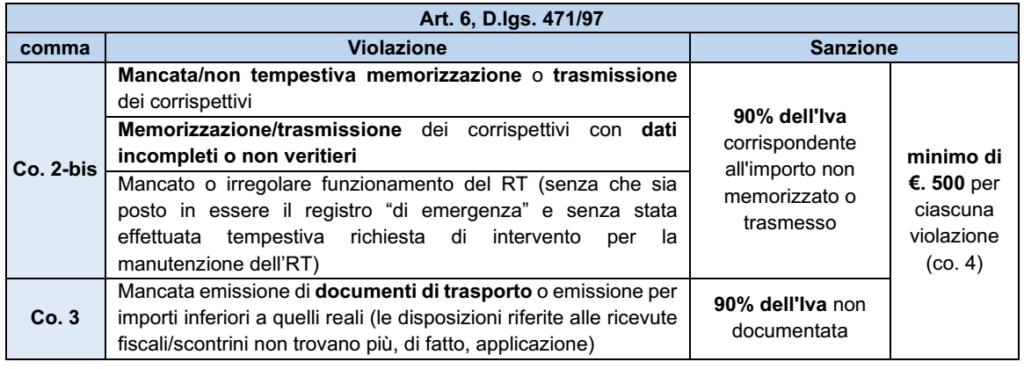

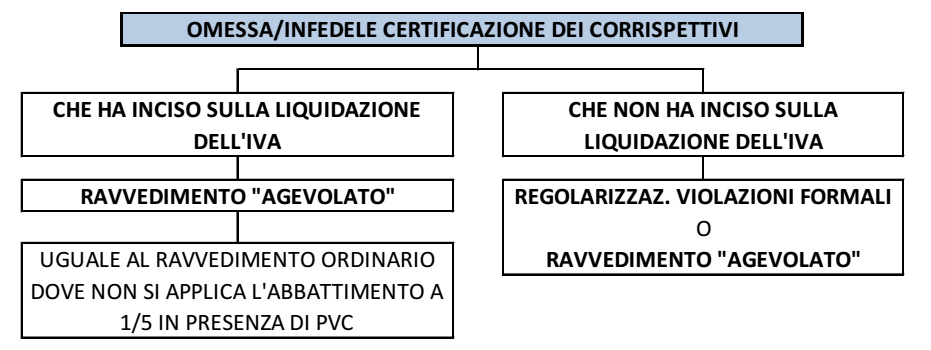

VIOLAZIONI IN MATERIA DI CERTIFICAZIONE DEI CORRISPETTIVI (art. 4)

E’ introdotta una “minisanatoria” in relazione alle violazioni in materia di certificazione dei corrispettivi. In particolare viene previsto che i contribuenti che hanno commesso una/più violazioni in materia di certificazione dei corrispettivi di cui ai co. 2-bis e 3 dell’art. art. 6 del D.lgs. 471/97, possono avvalersi del ravvedimento operoso (ex art. 13, Dlgs. 472/97) anche se le violazioni siano state già constatate entro il 31/10/2023.

In attesa di chiarimenti ufficiali, si deve ritenere che la disposizione sia finalizzata: ➔ ad evitare l’applicazione della minor riduzione a 1/5 delle sanzioni in presenza di un PVC che contesti la violazione ➔ trovando, comunque, applicazione l’abbattimento ordinario previsto dal ravvedimento operoso: ▪️ 1/8 per le violazioni commesse nel 2023 (ex art. 13, co. 1, lett. b), DLgs. 472/97) ▪️ 1/7 per quelle commesse nell’anno 2022 (ex art. 13, co. 1, lett. b-bis), DLgs. 472/97) oltre all’eventuale debenza dell’imposta e degli interessi di mora (corrispettivi non annotati).

Sanzione irrogata: permane l’ordinaria causa ostativa al ravvedimento ove la sanzione risulti già irrogata dall’ufficio, ex art. 16, Dlgs 472/97; in tal caso: ✓ è solo ammessa la riduzione a 1/3 delle sanzioni, ove pagata entro i 60 gg dalla notifica, previsti per l’impugnazione ✓ la violazione rileva ai fini della sanzione accessoria

La norma fa riferimento alle violazioni di cui ai commi 2-bis e 3, dell’art. 6, Dlgs 471/97 (non anche a quella prevista dall’art. 11, co. 2.quinquies), di seguito evidenziati:

LI.PE e mod. Iva 2023: nulla viene disposto per quanto attiene le conseguenze nell’eventuale mancata annotazione nei registri Iva dei corrispettivi; dunque, in tal caso, ciascuna violazione dovrà essere autonomamente ravveduta (anche in tal caso gli abbattimenti da applicare dovrebbero prescindere dall’eventuale presenza di un PVC).

Tregua fiscale: la disposizione entra in vigore in sostanziale corrispondenza dello spirare del termine per procedere al “ravvedimento speciale” (art. 1, co. 174-178, L. 197/2022), al 2/10/2023.

Peraltro, occorre notare che: ▪️ in presenza di corrispettivi elettronici correttamente memorizzati ma non tempestivamente inviati in via telematica, l’Agenzia delle entrate (CM 6/2023) ha chiarito che si verte nell’ambito di una violazione “formale”, in quanto si applica la sanzione “fissa” di cui all’art. 11, co 2-quinquies, Dlgs 471/97 prevista per il caso di l’omessa/infedele/tardiva trasmissione dei dati che non hanno inciso sulla liquidazione dell’Iva (€. 100 per ciascuna trasmissione, senza applicazione del cumulo giuridico) ▪️ in tal caso, pertanto, per le sole violazioni commesse entro il 31/10/2022 sarà ancora possibile esperire (entro il 30/10/2023) la “Regolarizzazione delle violazioni formali” (art. 1, co. 166-173, L. 197/2022), col pagamento di €. 200

ULTERIORI DISPOSIZIONI

SETTORE GAS – RIDUZIONE DELL’IVA PER IL 4° TRIMESTRE 2023 (art. 1, co. 5-7)

Viene previsto quanto segue: ✓ l’assoggettamento all’aliquota Iva del 5% delle somministrazioni di gas metano destinato alla combustione per usi civili ed industriali previste dall’art. 26, c. 1, D.lgs. 504/1995, contabilizzate nelle fatture emesse per i consumi stimati o effettivi di ottobre, novembre e dicembre2023; ✓ aliquota Iva del 5%: si applica, nel caso in cui le suddette somministrazioni siano contabilizzate sulla base di consumi stimati, anche alla differenza tra gli importi stimati e quelli ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai suddetti mesi; ✓ applicazione delle suddette disposizioni: anche alle forniture di servizi di teleriscaldamento nonché alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto di servizio energia di cui all’art. 16, co. 4, del D.lgs. 115/2008.

CONTRIBUTO STRAORDINARIO PER IL 4° TRIMESTRE 2023 (art. 1, co. 8)

Viene riconosciuto, – periodo: per i mesi di ottobre, novembre e dicembre 2023, – destinatari: ai clienti domestici titolari di bonus sociale elettrico – beneficio: un contributo straordinario, crescente con il n° di componenti del nucleo familiare secondo le tipologie già previste per lo stesso bonus sociale, la cui misura è definita dall’ARERA ripartendo nei 3 mesi la spesa di € 300 milioni in base ai consumi attesi.

SOCIAL CARD (art. 2, co. 1-3)

La Legge di bilancio 2023 ha istituito un Fondo, con una dotazione di € 500 milioni per il 2023, – destinato all’acquisito di beni alimentari di prima necessità – da parte dei soggetti in possesso di un ISEE non superiore a € 15.000, – da fruire mediante l’utilizzo di un apposito sistema abilitante.

Il D.L. 131/2023 prevede, con la finalità di sostenere il potere d’acquisto dei nuclei familiari meno abbienti, anche a seguito dell’incremento del costo del carburante, ✓ il riconoscimento ai beneficiari della social card (ex art. 1, co. da 450 a 451-bis, L. 197/2022), ✓ di un ulteriore contributo nei limiti pro-capite derivante dal riparto della somma di € 100 milioni.

A fini di quanto sopra, il D.L. 131/2023 interviene sul citato co. 450 prevedendo: – l’incremento della dotazione del Fondo di € 100 milioni; – l’uso della social card (oggi utilizzata per l’acquisto di generi alimentari dai nuclei familiari con ISEE fino a € 15.000) anche per l’acquisto di carburanti, nonché, in alternativa a questi ultimi, di abbonamenti per i mezzi del trasporto pubblico locale.

Con apposito decreto ministeriale sono stabiliti: – l’ammontare del beneficio aggiuntivo per singolo nucleo familiare; – le modalità di raccordo con le previsioni del D.M. 18/04/2023 nonché la facoltà per le amministrazioni di assegnare un nuovo termine per attivare la carta se non ancora effettuata per ragioni non imputabili al beneficiario; – le prescrizioni per assicurare che l’acquisto di carburante o di abbonamenti per il trasporto pubblico locale avvenga nei limiti dell’ulteriore contributo assegnato; – le modalità e condizioni di accreditamento delle imprese autorizzate alla vendita di carburanti che aderiscono a piani di contenimento dei costi del prezzo alla pompa.

Con la pubblicazione in G.U. del 29/09/2023 del DL n. 132/2023 (cd. Decreto Proroghe fiscali”) sono stati prorogati una serie di adempimenti di prossima scadenza.

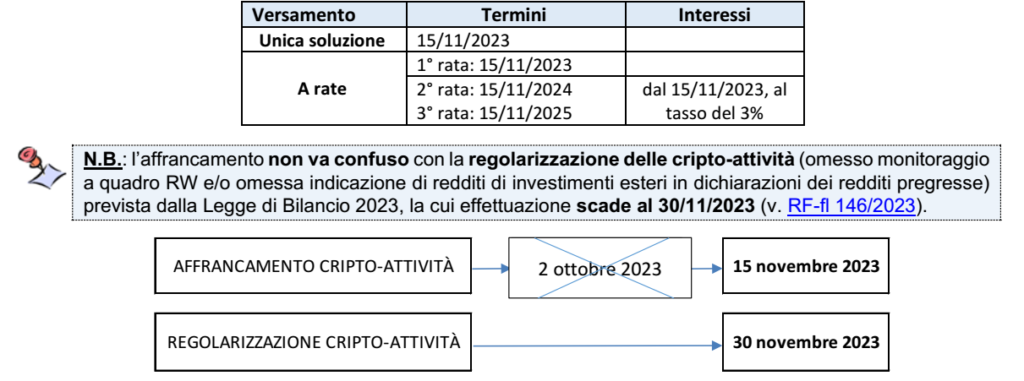

AFFRANCAMENTO CRIPTO-ATTIVITÀ (art. 2)

La legge di bilancio 2023 (art. 1, co. 133, L. n. 197/2022) ha previsto la possibilità: – per i soggetti che detengono cripto attività al 1/01/2023 – di rideterminare il costo fiscalmente riconosciuto a tale data, determinato in base al valore normale (art. 9, Tuir) – tramite assolvimento di un’imposta sostitutiva del 14% applicata a tale valore, entro il 30/06/2023.

L’art. 4, DL n. 51/2023 (cd. “Decreto Omnibus”) ha, successivamente, differito detto termine al 2/10/2023 (in quanto il 30/09/2023 è caduto di sabato).

Ora viene disposto l’ulteriore differimento al 15/11/2023 del termine per il versamento della citata imposta sostitutiva del 14%, che è possibile effettuare come segue, in via alternativa:

VERSAMENTI DAI SOGGETTI DEI COMUNI LOMBARDI (ART. 3)

Il decreto dispone un differimento dei termini di versamento fiscali e contributivi in relazione ai soggetti colpiti dagli eventi meteorologici avversi avvenuti nella Regione Lombardia nello scorso mese di luglio. In particolare, il versamento dei tributi, contributi previdenziali e assistenziali e premi INAIL: ✓ in scadenza nel periodo dal 4 al 31/07/2023 ✓ dovuti dai soggetti che, alla data del 4/07/2023, avevano la residenza o la sede legale/operativa nei Comuni interessati dagli eccezionali eventi meteorologici che hanno colpito il territorio della Regione Lombardia nello stesso periodo, per i quali è stato dichiarato lo stato di emergenza con deliberazione del CdM del 28/08/2023 ✓ si considerano tempestivi se effettuati, senza l’applicazione di sanzioni e interessi, in unica soluzione entro il 31/10/2023.

ASSEGNAZIONE AGEVOLATA AI SOCI (art. 4)

Intervenendo sui co. 100 e 105 dell’art. 1 della Legge di bilancio 2023, è disposto: ➔ il differimento al 30/11/2023 (in luogo del 2/10/2023, termine così differito dal 30/09/2023, in quanto cadente di sabato) del termine per perfezionare le operazioni: ▪️ di assegnazione/cessione agevolata ai soci di beni immobili/beni mobili registrati non strumentali per destinazione ▪️ di trasformazione agevolata in società semplice delle società di gestione immobiliare ➔ la rimodulazione del termine di versamento dell’imposta sostitutiva che dovrà essere effettuata in unica soluzione entro il 30/11/2023 (in luogo del versamento in 2 rate, 60% entro il 2/10/2023 e 40% entro il 30/11/2023).

CONTRIBUENTI FORFETARI (art. 6)

Gli obblighi informativi di cui all’art. 1, co. 73 della L. 190/2014: ▪️ relativi al periodo d’imposta 2021 (da indicare nel Mod. Redditi PF 2022) ▪️ sono adempiuti entro il 30/11/2024.

Nota: il differimento “sospende”, di fatto, gli effetti delle “lettere di compliance” che l’Agenzia delle Entrate sta recapitando ai contribuenti in regime forfettario che nel Mod. Redditi PF 2022 (redditi 2021) hanno omesso la compilazione del riquadro “Elementi informativi” richiesti nel quadro RS, righi da 375 a 381.

Tali contribuenti avranno, dunque, più tempo a disposizione per sanare la violazione (invio del mod. Redditi 2022 integrativo), recuperando la relativa documentazione (riferita ai veicoli utilizzati, ai canoni di leasing/locazione, ecc.) che, si ricorda, avrebbero dovuto debitamente “conservare” ex art. 1, co. 59, L. 190/2014 (sono estremamente numerosi i contribuenti che non vi hanno proceduto, considerata l’impossibilità di detrarre l’Iva/dedurre il costo). A tal fine si ritiene che la violazione di tale obbligo: ✓ non possa, in alcun modo, implicare decadenza dal regime agevolato (eventualità che dovrebbe essere prevista da una disposizione di legge) ✓ potendo configurare la violazione ex art. 9, co. 1, Dlgs 471/97 (sanzione da €. 1.000 a €. 8.000, da ridurre “fino al 50%”, posto che i documenti mancanti dovrebbero essere considerati “di scarsa rilevanza”, non essendo di “ostacolo all’accertamento delle imposte dovute”).

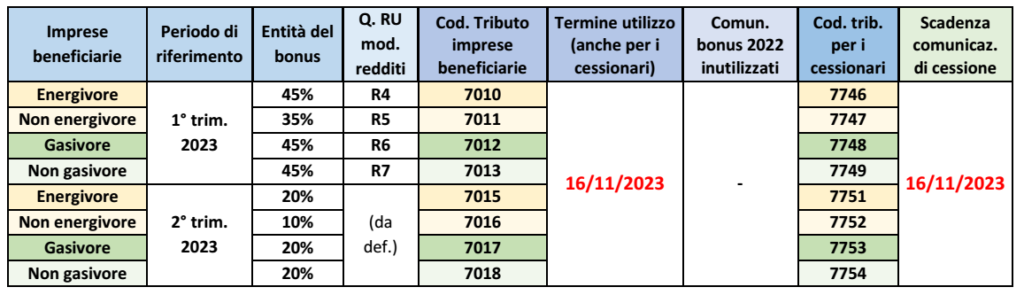

BONUS ENERGETICI IMPRESE PER IL 1° E 2° TRIM. 2023 (art. 7)

La Legge di bilancio 2023 (art. 1, co. 2 – 9, L. 197/2022) ha esteso al 1° trimestre 2023 il credito d’imposta a favore delle imprese energivore/non energivore (aumentandolo, rispettivamente, al 45% e 35% della spesa) e delle imprese gasivore/non gasivore (aumentandolo al 45% della spesa)

Il cd. “Decreto bollette” (art. 3, DL. 34/2023) ha, successivamente, esteso al 2° trimestre 2023 detto credito d’imposta (riducendolo al 20% ed al 10% della spesa sostenuta per le imprese, rispettivamente, “energivore” e “non energivore”, e riducendolo al 20% per le imprese gasivore e non gasivore) In entrambi i casi il termine per l’utilizzo era fissato al 31/12/2023, mentre quello entro cui comunicare l’eventuale cessione a terzi scadeva al 16/11/2023.

Ora, in relazione alla spesa sostenuta sia per il 1° trimestre 2023 che per il al 2° trimestre 2023, il decreto anticipa al 16/11/2023 il termine: ▪️ entro il quale le citate imprese (energivore/non energivore e/o gasivore/non gasivore) possono usufruire, tramite compensazione o cessione, del credito di imposta ▪️ entro il quale le stesse possono procedere alla cessione a terzi (esclusivamente per l’intero) del credito d’imposta.

AGEVOLAZIONI PER ACQUISTO DELL’ABITAZIONE (art. 1)

L’art. 64, co. 3, DL n. 73/2021 ha previsto che, a favore dei soggetti rientranti nelle categorie aventi i requisiti per l’accesso prioritario alle agevolazioni: – la misura massima della garanzia concedibile dal Fondo di garanzia per la prima casa è elevata all’80% della quota capitale, tempo per tempo in essere sui finanziamenti concessi, per le domande presentate dal 24/06/2021 fino al 30/09/2023 – nel caso di TEG inferiore al TEGM, i finanziatori sono tenuti ad applicare il TEG per le domande presentate dal 1/12/2022 al 30/09/2023. In entrambi i casi, il termine ultimo (già prorogato dal DL n. 51/2023) viene ulteriormente differito al 31/12/2023.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.