Il MIMIT con D.D. dell’11/10/2023 ha disposto, a partire dalle ore 12.00 del giorno 20/10/2023, la riapertura dei termini per la presentazione delle domande di agevolazioni a valere sullo strumento dei contratti di sviluppo, concernenti il settore della trasformazione e commercializzazione dei prodotti agricoli.

Con il decreto direttoriale 11 ottobre 2023, Il Ministero delle Imprese e del Made in Italy dispone, a partire dalle ore 12.00 del giorno 20 ottobre 2023, la riapertura dei termini per la presentazione delle domande di agevolazioni a valere sullo strumento dei contratti di sviluppo, concernenti il settore della trasformazione e commercializzazione dei prodotti agricoli, in applicazione del regime di aiuti SA. 107569/RFF 2023, per i quali, con il decreto direttoriale 28 dicembre 2022 era stata disposta la chiusura.

Le domande di agevolazione devono essere presentate, a pena di invalidità, esclusivamente per via elettronica utilizzando la piattaforma informatica messa a disposizione dall’Agenzia Nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa S.p.A. – Invitalia, soggetto gestore dello strumento agevolativo, nell’apposita sezione dedicata ai Contratti di sviluppo del sito internet www.invitalia.it e utilizzando la modulistica resa disponibile da Invitalia nella medesima sezione del sito internet.

Per le domande presentate alla data del 31 dicembre 2022 che prevedono l’applicazione delle disposizioni del regime di aiuti “Contratti di sviluppo agroindustriali” (SA.47694 (2017/N)) e per le quali non sia intervenuta, entro la medesima data, la concessione delle agevolazioni, Invitalia procede a verificare la coerenza con i limiti e le condizioni previsti dal nuovo regime di aiuti SA. 107569/RFF 2023 richiedendo, ove necessario, le opportune integrazioni ai soggetti proponenti e fermo restando il possibile riconoscimento delle agevolazioni nei limiti dell’intensità massima richiesta in sede di presentazione della domanda medesima.

Un comunicato relativo relativo al decreto è in corso di pubblicazione nella Gazzetta Ufficiale.

Le persone fisiche titolari di partita IVA, che nel 2022 dichiarano ricavi o compensi non superiori a 170.000 euro, avranno tempo fino al 16 gennaio 2024 per versare la seconda rata degli acconti d’imposta dovuti in base al modello REDDITI 2023. È quanto dovrebbe prevedere il DL fiscale collegato al Ddl. di bilancio 2024, approvato dal Consiglio dei Ministri di ieri, 16 ottobre.

In base alle bozze sinora circolate, la misura sarebbe temporanea, cioè applicabile per il solo periodo d’imposta 2023.

Inoltre, se la formulazione della disposizione non varierà in seguito alla pubblicazione in Gazzetta Ufficiale, dalla proroga sarebbero esclusi: – le persone fisiche titolari di partita IVA, ma che nel 2022 dichiarano ricavi o compensi di importo superiore a 170.000 euro; – le persone fisiche “non titolari” di partita IVA (dovrebbero rientrarvi anche i soci di società e associazioni “trasparenti” ai sensi degli artt. 5, 115 e 116 del TUIR, sempre che non siano titolari di una propria partita IVA); – i soggetti diversi dalle persone fisiche (ad esempio, le società di capitali e di persone, nonché gli enti commerciali e non commerciali).

Per i suddetti soggetti, il termine di versamento resterebbe fermo quindi al 30 novembre 2023 (per i soggetti “solari”).

La norma che si intende introdurre richiama l’“acconto dovuto in base alla dichiarazione dei redditi”.

Sotto il profilo oggettivo, dovrebbero quindi rientrare nella proroga, oltre all’IRPEF, anche le imposte sostitutive delle imposte sui redditi dovute dai contribuenti che si avvalgono di forme di determinazione del reddito con criteri forfetari, oppure per le quali si applicano i criteri IRPEF di versamento dell’acconto. Si tratta, in pratica, dei seguenti tributi: – l’imposta sostitutiva per il regime di vantaggio (artt. 27 commi 1, 2 e 7 del DL 98/2011 e 1 commi 96 – 115 e 117 della L. 244/2007); – l’imposta sostitutiva per il regime forfetario (art. 1 commi 54 – 89 della L. 190/2014); – la cedolare secca sulle locazioni di immobili abitativi (art. 3 del DLgs. 23/2011 e provv. Agenzia delle Entrate n. 55394/2011); – l’IVIE (art. 19 commi 13-17 del DL 201/2011); – l’IVAFE (art. 19 commi 18-22 del DL 201/2011); – l’imposta sostitutiva per compensi da ripetizioni (art. 1 commi 13-16 della L. 145/2018). – l’addizionale IRPEF sul materiale pornografico e di incitamento alla violenza, c.d. “tassa etica” (art.1 comma 466 della L. 266/2005 e DPCM 13 marzo 2009).

Si tratta, infatti, di tributi che vengono liquidati nel modello REDDITI.

In ogni caso, il riferimento alla “seconda rata” e non alla “seconda o unica rata” dovrebbe escludere dalla proroga coloro che non hanno versato la prima rata d’acconto perché non erano tenuti a farlo in quanto di ammontare non superiore a 103 euro. In tale ottica, l’esclusione sarebbe motivata dall’esiguità degli importi coinvolti (l’acconto complessivo sarebbe di 206 euro per i soggetti ISA e 257 euro per i soggetti estranei agli ISA).

Per espressa previsione normativa, dalla proroga sarebbero invece esclusi i “contributi previdenziali” e, quindi, ad esempio, i contributi INPS dovuti dai lavoratori autonomi iscritti alla Gestione separata ex L. 335/95 e dagli artigiani e commercianti.

Infine, anziché in un’unica soluzione entro il 16 gennaio 2024, la seconda rata dei suddetti acconti potrà essere pagata in cinque rate mensili di pari importo, a decorrere dal mese di gennaio, con scadenza il giorno 16 di ciascun mese. Sulle rate successive alla prima sono dovuti gli interessi nella misura del 4% annuo (ex artt. 20 comma 2 del DLgs. 241/97 e 5 comma 1 del DM 21 maggio 2009).

Restano invariati gli altri aspetti della disciplina degli acconti d’imposta, per i quali continuano ad applicarsi le consuete disposizioni.

La comunicazione dei dati relativi all’attività richiesti ai contribuenti in regime forfetario nel quadro RS (righi RS375-RS381) del modello REDDITI PF non è stata intaccata dall’art. 6 del DL 132/2023 che ne ha disposto, limitatamente al periodo d’imposta 2021, il rinvio al 30 novembre 2024. Nessun differimento per i dati del 2022, che andranno comunicati con l’invio della dichiarazione entro il prossimo 30 novembre. Può quindi essere utile riepilogare i chiarimenti forniti nel tempo, per orientare sulla compilazione del quadro.

I dati oggetto di comunicazione per gli imprenditori sono: – il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta; – l’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi oneri accessori di diretta imputazione e spese sostenute per lavorazioni effettuate da terzi esterni all’impresa; vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi; – i costi sostenuti per il godimento di beni di terzi (es. i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni, i canoni di noleggio, i canoni d’affitto d’azienda, i costi sostenuti per il pagamento di royalties); – l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione.

I professionisti invece devono indicare, nel rigo RS381, le spese sostenute nell’anno per consumi (servizi telefonici compresi quelli accessori, energia elettrica, carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli).

A livello preliminare, una questione che viene frequentemente posta riguarda la sussistenza di un obbligo per i contribuenti forfetari di documentare le spese relative all’attività posto che le stesse (con la sola eccezione dei contributi previdenziali obbligatori) non concorrono analiticamente alla determinazione del reddito. A livello normativo, gli unici passaggi dai quali può desumersi un siffatto obbligo sembrano individuabili nei commi 59 e 69 dell’art. 1 della L. 190/2014, che ribadiscono l’obbligo di conservazione della documentazione di spesa dal quale deriverebbe, quale necessario presupposto, l’onere di precostituzione della stessa. Ulteriore profilo riguarda l’opportunità di disporre della documentazione nell’ottica di un’eventuale disapplicazione del regime a seguito di accertamento.

Secondo le indicazioni dell’Agenzia delle Entrate, i dati richiesti vanno indicati con riguardo alla documentazione ricevuta o emessa da tali soggetti. Ad esempio, le informazioni relative ai costi richieste agli esercenti attività d’impresa devono essere dichiarate solo laddove i contribuenti abbiano ricevuto la relativa documentazione fiscale nel periodo d’imposta e nella misura in essa indicata (circ. n. 10/2016, § 4.2.3). Si noti che, a differenza delle istruzioni al modello REDDITI PF, nessun riferimento è stato fatto al momento di sostenimento della spesa. Sulla base del chiarimento, quindi, se non sono state documentate le spese (si pensi ad esempio all’acquisto di carburante), il contribuente non sarebbe tenuto a effettuare una stima della spesa annuale al sol fine di compilare il rigo. Vi sono poi ipotesi in cui, pur disponendo della documentazione, potrebbe essere difficoltoso individuare la quota di spesa interessata (si pensi agli spazi di coworking utilizzati da professionisti in cui non è individuato il dettaglio delle singole voci di spesa).

D’altra parte, è la stessa Amministrazione a contemplare la possibilità che non vi siano dati da comunicare avendo predisposto la casella RS382, non prevista dal modello dichiarativo, ma presente nelle specifiche tecniche e nel software di compilazione del modello REDDITI PF. In ogni caso, vista l’irrilevanza della spesa ai fini della determinazione del reddito, la mancata precostituzione della documentazione strumentale alla compilazione del prospetto potrebbe essere sanzionata al massimo come dichiarazione inesatta, sempre che non si ravvisi la causa di non punibilità derivante da obiettiva incertezza.

Nel prospetto vanno altresì indicati, nella misura del 50%, i beni strumentali a uso promiscuo. Il chiarimento è applicabile anche a costi e spese afferenti a beni o servizi usati promiscuamente per l’esercizio dell’impresa, dell’arte o professione e per l’uso personale o familiare del contribuente (circ. n. 24/2016, § 10). Non rilevano quindi i diversi limiti di deducibilità previsti dal TUIR.

Il costo per l’acquisto di beni e servizi dovrebbe essere indicato al lordo dell’IVA addebitata sulle fatture di acquisto tenuto conto che, nell’ambito del regime forfetario, non opera il meccanismo di rivalsa-detrazione e le predette voci di costo non sono rappresentate solo dalla quota direttamente afferente ai beni o servizi, ma comprendono anche l’IVA assolta che rimane a carico del contribuente.

Per tutti quei cantieri, per i quali il passaggio dall’anno 2023 all’anno 2024 significa anche il passaggio del superbonus dal 110% al 70%, la possibilità di applicare lo sconto sul corrispettivo in misura pari al 100% delle spese agevolate (con conseguente maturazione, da parte del fornitore che applica lo sconto, di un credito d’imposta pari al 110% dello sconto) è subordinata al fatto che la fattura con sconto del 100% venga inviata allo SdI entro e non oltre la data del 31 dicembre 2023. Questo perché, come chiarito dall’Agenzia delle Entrate in occasione della videoconferenza del 20 settembre 2023, le spese con sconto del 100% si considerano sostenute per cassa alla data di emissione della fattura e la data di emissione della fattura coincide con quella di sua trasmissione a mezzo SdI.

Non è invece necessario che entro la data del 31 dicembre siano trasmesse telematicamente all’ENEA le asseverazioni superbonus per interventi di efficienza energetica e/o vengano depositate presso il competente sportello comunale le asseverazioni superbonus per interventi di riduzione del rischio sismico. Le asseverazioni, infatti, sia che si riferiscano a SAL liquidati entro la data del 31 dicembre, sia che si riferiscano a lavori ultimati entro la data del 31 dicembre, potranno essere, rispettivamente, trasmesse telematicamente all’ENEA e depositate presso il competente sportello comunale anche successivamente a tale data.

Tuttavia, è del tutto evidente che la necessità di inviare allo SdI, entro la data del 31 dicembre 2023, le fatture con sconto integrale implica che a tale data siano anche predisposti il computo metrico e il quadro economico consuntivo del SAL o della fine lavori sulla cui base avviene la fatturazione e che, insieme alle fatture, vanno allegati alle asseverazioni. In pratica, al netto della sola trasmissione telematica all’ENEA e/o del solo deposito presso il competente sportello comunale delle rispettive asseverazioni, tutta la documentazione sottostante dovrà essere pronta alla data del 31 dicembre 2023, pena il rischio di emettere fatture non puntuali negli importi da addebitare e sui quali applicare lo sconto “integrale” sul corrispettivo ex art. 121 comma 1 lett. a) del DL 34/2020.

Eventuali errori nella fatturazione che rendessero necessaria l’emissione, ad esempio nel mese di gennaio 2024, di note di variazioneex art. 26 del DPR 633/72, per correggere le fatture emesse entro il 31 dicembre 2023 con applicazione dello sconto integrale sul corrispettivo, potrebbero precludere o quanto meno rendere incerta sul piano operativo la maturazione del superbonus nella misura del 110% in capo al beneficiario e la sua traslazione sotto forma di credito d’imposta, in virtù dello sconto applicato in fattura, in capo al fornitore.

In particolare, allo stato attuale della prassi dell’Agenzia delle Entrate, è difficile immaginare che l’eventuale emissione a gennaio 2024 di note di variazione “incrementative” (ex comma 1 dell’art. 26 del DPR 633/72) di imponibili e imposte fatturate entro il 31 dicembre 2023 con sconto integrale sul corrispettivo possano consentire l’applicazione dello sconto integrale sul corrispettivo anche sugli importi integrativi che, mediante tali note di variazione, vengono addebitati.

Pare invece corretto ritenere che l’eventuale emissione a gennaio 2024 di note di variazione “decrementative” (ex comma 2 dell’art. 26 del DPR 633/72) di imponibili e imposte fatturate entro il 31 dicembre 2023 con sconto integrale sul corrispettivo non debba pregiudicare la spettanza del superbonus nella misura del 110% (e la conseguente maturazione del credito d’imposta in capo al fornitore che ha applicato lo sconto) sulla parte di spesa “non stornata” dalla nota di variazione “decrementativa” successivamente emessa.

Più complicato appare però il caso in cui la nota di variazione “decrementativa” venga predisposta per l’intero ammontare della fattura emessa con sconto integrale sul corrispettivo entro il 31 dicembre 2023, con contestuale emissione, sempre a gennaio 2024, di una nuova fattura, per gli importi corretti, con applicazione dello sconto sul corrispettivo. In questo caso, così come per il caso della nota di variazione “incrementativa” (ex comma 1 del citato art. 26), le indicazioni di prassi ufficiale dell’Agenzia delle Entrate, al loro stato attuale, potrebbero rivelarsi preclusive della possibilità di applicare lo sconto sul corrispettivo nella misura integrale del 100% sulla “nuova” fattura che va a sostituire la “vecchia” contestualmente al suo storno mediante nota di variazione “decrementativa”.

Salvo proroghe e/o nuovi chiarimenti di prassi più concilianti sul momento in cui si considerano sostenute le spese “coperte” da sconto integrale del 100%, è dunque oltremodo opportuno tarare la chiusura dei lavori o la liquidazione del SAL con alcuni giorni di anticipo rispetto al 31 dicembre 2023, così da avere il tempo materiale per chiudere computi metrici e quadri economici e fatturare con sconto integrale al 100% importi corretti che non richiedano “pericolosi aggiustamenti” nel 2024.

Terminate le procedure relative alla maggior parte dei suddetti nuovi istituti, uno strumento a cui sarà ancora possibile accedere nei prossimi giorni è costituito dalla definizione agevolata delle irregolarità formali – exart. 1 c. 166-173 L. 297/2022 – il cui perfezionamento dovrà essere raggiunto entro il termine del prossimo 31 ottobre 2023.

Si tratta di una specifica tipologia di ravvedimento operoso che consentirà ai contribuenti la possibilità di sanare spontaneamente le infrazioni, le irregolarità e l’inosservanza di obblighi o adempimenti di natura formale commessi fino al 31 ottobre 2022 in materia di imposte sui redditi, IVA ed IRAP.

Perfezionamento della regolarizzazione

I contribuenti interessati dovranno affrontare i seguenti adempimenti procedurali e rispettare i seguenti step di natura temporale affinché l’istituto in esame possa perfezionarsi:

entro il 31 ottobre 2023 dovrà essere effettuato il versamento della somma di € 200,00 necessaria per sanare le violazioni formali commesse entro il 31 ottobre 2022;

entro il 31 marzo 2024 sarà necessario procedere – ove possibile – alla rimozione delle irregolarità od omissioni.

In merito alle modalità di versamento, è utile ricordare che:

l’importo di € 200,00 dovrà essere versato per ciascun periodo d’imposta cui le violazioni formali si riferiscono, con possibilità di optare per una forma di pagamento rateale da suddividere in due trance – di cui la prima dovrà essere versata entro il 31 ottobre 2023 e la seconda entro il 31 marzo 2024;

nel modello F24 dovrà essere indicato lo specifico codice tributo TF44 appositamente istituito con la Risoluzione n.6/E del 14 febbraio 2023;

Nel suddetto modello F24 è necessario indicare anche il periodo d’imposta cui si riferisce la violazione che si vuole regolarizzare tenendo presente che:

se le violazioni non si riferiscono a un periodo d’imposta, occorre fare riferimento all’anno solare in cui sono state commesse;

per chi ha periodo d’imposta non coincidente con l’anno solare, il versamento regolarizza le violazioni riferite al periodo che ha termine nell’anno solare indicato nell’F24;

se nello stesso anno solare si chiudono, in date diverse, più periodi d’imposta, il versamento di € 200 va effettuato per ciascuno di essi.

Per quanto riguarda la rimozione delle irregolarità od omissioni, invece, è stato precisato che:

la rimozione non deve essere effettuata quando non sia possibile o necessaria avuto riguardo ai profili della violazione formale – come, ad esempio, in ipotesi di errata applicazione del meccanismo dell’inversione contabile che, comunque, non ha comportato il mancato pagamento dell’imposta;

nei casi in cui, per un giustificato motivo, non vengano rimosse tutte le violazioni formali dei periodi d’imposta oggetto di regolarizzazione, è previsto che l’Agenzia delle Entrate indichi al contribuente un termine non inferiore a 30 giorni entro cui provvedere al mancato adempimento;

la scadenza del 31 marzo 2024 andrà sempre rispettata in caso di violazione constatata o per la quale è stata irrogata la sanzione o comunque fatta presente all’interessato;

in ogni caso, l’eventuale mancata rimozione di tutte le violazioni formali non pregiudica gli effetti della regolarizzazione di quelle correttamente rimosse.

Meritevole di attenzione è la regola secondo cui, in presenza di un processo verbale di constatazione nel quale siano state rilevate violazioni formali sanabili con l’istituto qui in disamina, l’A.F. avrà più tempo per notificare i correlati atti di contestazione o atti di irrogazione sanzioni in quanto è prevista una proroga didue anni dei relativi termini di decadenza.

Ambito di applicazione

Per accedere alla sanatoria in esame sarà necessario individuare con attenzione la tipologia di sanzioni definibili. In prima battuta, è necessario accertarsi di essere in presenza di violazioni c.d. formali, ossia di irregolarità ed omissioni che non sono di ostacolo alle attività di controllo e per le quali, in assenza di mancato, tardivo o errato versamento di un tributo su cui riproporzionare la sanzione, sono comminate pene pecuniarie entro limiti minimi e massimi o in misura fissa. Esse devono essere distinte dalle:

violazioni c.d. sostanziali che hanno, invece, un diretto impatto sulla determinazione della base imponibile, sulla liquidazione e sul pagamento dell’imposte e che non possono essere sanate con la definizione agevolata in esame;

violazioni c.d. meramente formali che non incidono sulla determinazione della base imponibile, dell’imposta o sul versamento del tributo e che non pregiudicano l’attività di controllo svolta dall’amministrazione finanziaria, per le quali il legislatore ha previsto una specifica clausola di non punibilità.

La distinzione tra violazioni formali e sostanziali non è sempre di immediata evidenza, motivo per cui l’A.F. ha redatto il seguente elenco, a titolo esemplificativo e non esaustivo, di violazioni formali sanabili con la nuova definizione agevolata: l’invio tardivo delle fatture elettroniche allo SdI, vale a dire oltre i termini ordinari, ma correttamente incluse nella liquidazione IVA di competenza con relativo versamento dell’imposta; i corrispettivi elettronici correttamente memorizzati e non inviati all’Agenzia delle entrate, ma correttamente inseriti in contabilità con relativa liquidazione dell’IVA dovuta; la presentazione di dichiarazioni annuali redatte non conformemente ai modelli approvati, ovvero l’errata indicazione o l’incompletezza dei dati relativi al contribuente; l’omessa o irregolare presentazione delle liquidazioni periodiche IVA purché l’imposta risulti assolta; l’omessa, irregolare o incompleta presentazione degli elenchi Intrastat; l’irregolare tenuta e conservazione delle scritture contabili, nel caso in cui la violazione non abbia prodotto effetti sull’imposta complessivamente dovuta; l’omessa restituzione dei questionari inviati dall’Agenzia o da altri soggetti autorizzati, ovvero la restituzione dei questionari con risposte incomplete o non veritiere; l’omissione, incompletezza o inesattezza delle dichiarazioni d’inizio, o variazione dell’attività; l’anticipazione di ricavi o la posticipazione di costi in violazione del principio di competenza, sempre che la violazione non incida sull’imposta complessivamente dovuta nell’anno; la tardiva trasmissione delle dichiarazioni da parte degli intermediari; le irregolarità od omissioni compiute dagli operatori finanziari; l’omessa o tardiva comunicazione dei dati al sistema tessera sanitaria; l’omessa comunicazione della proroga o della risoluzione del contratto di locazione soggetto a cedolare secca; la violazione degli obblighi inerenti alla documentazione e registrazione delle operazioni imponibili ai fini IVA, quando la violazione non ha inciso sulla corretta liquidazione del tributo; la violazione degli obblighi inerenti alla documentazione e alla registrazione delle operazioni non imponibili, esenti o non soggette ad IVA, quando la violazione non rileva neppure ai fini della determinazione del reddito; la detrazione dell’IVA, erroneamente applicata in misura superiore a quella effettivamente dovuta a causa di un errore di aliquota e, comunque, assolta dal cedente o prestatore, in assenza di frode.

Di contro, non si potrà utilizzare la sanatoria de qua:

per le violazioni sostanziali;

per le violazioni formali afferenti ad ambiti impositivi diversi dalle imposte dirette, IVA ed IRAP;

per gli atti di contestazione o irrogazione delle sanzioni emessi nell’ambito della procedura di collaborazione volontaria (voluntary disclosure);

per consentire l’emersione di attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato;

per le violazioni formali già contestate in atti divenuti definitivi alla data di entrata in vigore della legge di bilancio 2023 (1° gennaio 2023).

Inoltre, nel Provvedimento n. 0027629 del 30.01.2023 l’A.F. ha precisato anche che:

non rientra nell’ambito di applicazione della regolarizzazione l’omessa presentazione delle dichiarazioni in materia di imposte sui redditi, IRAP o IVA, in quanto l’omissione rileva ai fini della determinazione della base imponibile anche qualora non dovesse risultare un’imposta dovuta;

in ragione del comportamento antigiuridico consistente nella deduzione di costi o spese sostenuti in relazione a beni o servizi non effettivamente scambiati o prestati, non rientra altresì nell’ambito di applicazione della regolarizzazione la violazione punita con la sanzione amministrativa dal 25 al 50 per cento dell’ammontare di tali componenti negativi indeducibili indicati nella dichiarazione dei redditi.

Dopo le tante segnalazioni di questi giorni, sulle lettere di compliance relative alle discrasie tra incassi e corrispettivi telematici l’Agenzia delle Entrate fa un passo indietro. Con un comunicato stampa diffuso nel pomeriggio di ieri, infatti, ha fatto sapere che, effettivamente, alcuni di quegli avvisi di anomalia erano basati su dati sbagliati e che, dunque, nei prossimi giorni arriverà ai contribuenti coinvolti una nuova comunicazione di annullamento delle lettere inviate in precedenza.

Gli errori, però, non sarebbero imputabili all’Agenzia. Il comunicato chiarisce che a inviare i dati sbagliati sarebbero stati gli operatori finanziari, obbligati per legge alla trasmissione dei dati relativi ai pagamenti elettronici (POS). Né l’Agenzia avrebbe potuto accorgersene prima di inviare le lettere di compliance, perché, spiega, si tratta di “informazioni trasmesse in forma giornaliera e aggregata, non rilevabile neppure dalle attività di verifica della qualità delle banche dati”.

La verifica, dunque, è partita solo dopo le segnalazioni di contribuenti e intermediari (c’è stata anche un’interlocuzione con il CNDCDC sul tema) che, in alcuni casi, hanno denunciato l’inserimento di dati duplicati o addirittura triplicati rispetto a quelli effettivi. “L’Agenzia – continua la nota – si è immediatamente attivata con gli stessi operatori finanziari per individuare nel dettaglio gli errori da loro commessi e nei prossimi giorni invierà ai contribuenti coinvolti una comunicazione di annullamento delle lettere di compliance che riportano dati sbagliati”.

Per tutte le partite IVA che ritengono di aver ricevuto tali avvisi errati, quindi, non ci sarà da far altro che aspettare la lettera di annullamento da parte delle Entrate. Per tutti gli altri, invece, rimane fermo l’invito alla regolarizzazione per il tramite del ravvedimento operoso, seguendo le indicazioni contenute nelle stesse lettere di compliance.

Intanto, però, almeno per ciò che riguarda il “disorientamento ingenerato nei contribuenti” e l’“aggravio di lavoro per i commercialisti”, il danno è stato già fatto. “Non sappiamo – ha commentato il Presidente dell’ANC, Marco Cuchel, tramite una nota stampa – se l’errore di fondo sia attribuibile agli istituti di credito e agli altri intermediari finanziari oppure all’Agenzia delle Entrate, certo è che la situazione è oramai insostenibile”.

“Questa estate – continua –, alla notizia dell’avvio da parte dell’Agenzia di controlli incrociati automatizzati contro l’evasione avevamo espresso forte preoccupazione nei riguardi di controlli basati esclusivamente su algoritmi senza un’analisi preventiva accurata dei dati ai fini dell’attività accertativa. Se ciò che accade oggi è il prezzo della sperimentazione del nuovo sistema di controlli da parte dell’Amministrazione finanziaria, questo costo non può essere scaricato su cittadini, imprese e professionisti”.

Secondo l’ADC, l’invio continuo questi avvisi di irregolarità porta “un ulteriore inutile appesantimento per i professionisti (abbondantemente costretti alla continua rincorsa di scadenze e adempimenti) e, anziché rafforzare il rapporto di fiducia tra Agenzia, cittadini e imprese, finiscono per renderlo ancora meno stabile sin dalle fondamenta”.

Tanto più, aggiunge l’associazione guidata da Maria Pia Nucera, se si considera che “l’operato dell’Agenzia risulta in aperta contraddizione con il principio, declamato e inserito nella legge delega di riforma fiscale, della semplificazione”. Entrambi i comunicati diffusi dai due sindacati di categoria si concludo con un appello al Governo e alla politica in generale, affinché abbiano più coraggio sull’eliminazione degli adempimenti inutili e si attivino sin da subito per scongiurare il “rischio di implosione di un sistema ormai fuori controllo”.

In questi giorni stanno giungendo ai contribuenti le lettere di compliance emesse sulla base dell’incrocio dei dati con le comunicazioni ex art. 22 comma 5 del DL 124/2019. L’Erario, grazie a ciò, conosce l’ammontare degli incassi telematici giornalieri e li può confrontare con i corrispettivi telematici (si veda il provv. Agenzia delle Entrate 3 ottobre 2023 n. 352652).

Dalle lettere di compliance emergono indicazioni molto utili per il ravvedimento operoso: – implicitamente si specifica che il contribuente può ravvedersi ai sensi dell’art. 13 del DLgs. 472/97, salvo abbia ricevuto un verbale entro il 31 ottobre 2023, nel qual caso opera l’art. 4 del DL 131/2023; – ai fini del computo della sanzione sull’omessa/infedele trasmissione telematica dei corrispettivi, rimane il minimo di 500 euro per ogni violazione; – non è necessario trasmettere ora i corrispettivi omessi o trasmessi in modo infedele (cosa che sarebbe comunque difficile da attuare); – bisogna pagare anche la sanzione fissa di 500 euro ridotta per la infedele comunicazione della liquidazione periodica; – la sanzione dell’art. 5 comma 4 da infedele dichiarazione IVA assorbe quella sui versamenti.

Quest’ultimo è il chiarimento più importante, viene confermato quanto parte della dottrina aveva già desunto dalle risposte dell’Agenzia delle Entrate nella videoconferenza del 15 giugno 2022, ovvero la “camaleontica” interpretazione secondo cui ad assorbire la sanzione sui versamenti non è la omessa/infedele fatturazione (lo stesso dicasi per la trasmissione telematica dei corrispettivi), ma la dichiarazione infedele. Almeno, così sembra dalle note alle lettere, che, quando parlano dell’assorbimento, richiamano l’art. 5 comma 4 del DLgs. 471/97 e non anche l’art. 6 comma 2-bis del DLgs. 471/97.

Sembra pertanto che: – se la violazione riguarda l’anno 2022, occorra pagare la sanzione del 90% ridotta a 1/7 sui corrispettivi (art. 6 comma 2-bis) e una sanzione per dichiarazione infedele del 90% ridotta a 1/8 (art. 5 comma 4), non anche la sanzione da omesso versamento dell’IVA periodica; – se la violazione riguarda l’anno 2023, occorra pagare la sanzione del 90% ridotta a 1/8 sui corrispettivi (art. 6 comma 2-bis) e anche la sanzione da omesso versamento dell’IVA periodica (del 30% o del 15% ridotta a seconda di quando ci si ravvede).

La violazione sui corrispettivi, ben più grave, si pone a monte dei versamenti e non può che assorbirli. Le sanzioni sui corrispettivi, sulle fatture e sull’infedele dichiarazione puniscono condotte che nulla hanno a che vedere con i versamenti. L’art. 13 del DLgs. 471/97 entra in gioco solo quando i corrispettivi vengono trasmessi ma l’IVA non viene poi pagata. Appare importante la specificazione inerente al fatto che il ravvedimento avviene ai sensi dell’art. 13 del DLgs. 472/97, salvo ci sia un verbale entro il 31 ottobre 2023, caso in cui ci si ravvede ex DL 131/2023. Onde non cadere in errore è bene distinguere gli scenari.

Se c’è un verbale, il ravvedimento è inibito per le violazioni in tema di infedele/omessa trasmissione dei corrispettivi, e questo lo dice l’art. 13 comma 1 lett. b-quater) del DLgs. 472/97. Ecco che il legislatore è “corso ai ripari” ammettendo il ravvedimento, alla presenza di tre condizioni: – deve trattarsi di violazioni commesse dal 1° gennaio 2022 al 30 giugno 2023; – il verbale deve essere stato consegnato/notificato entro il 31 ottobre 2023; – il ravvedimento deve intervenire entro il 15 dicembre 2023.

Se non c’è constatazione della violazione, il ravvedimento può avvenire secondo le modalità ordinarie, poco importa che la violazione sia successiva al 30 giugno 2023 o antecedente al 1° gennaio 2022. Nemmeno serve che ci si ravveda entro il 15 dicembre. Il verbale consegnato/notificato dal 1° novembre 2023 in poi continua ad ostare al ravvedimento; nello stesso tempo, l’eventuale notifica dell’atto di contestazione inibisce il ravvedimento in ogni caso.

Se c’è il PVC la riduzione è a 1/5 del minimo

Sebbene nelle lettere non se ne parli, il ravvedimento può sì avvenire se c’è stato un verbale consegnato entro il 31 ottobre 2023, ma la sanzione dovrà, per ogni violazione, essere ridotta a 1/5 del minimo e non a 1/7 o 1/8. Volendo essere precisi, se il verbale riguarda la sola violazione sui corrispettivi, questa (art. 6 comma 2-bis) deve essere ridotta a 1/5, mentre la dichiarazione infedele (art. 5 comma 4) potrebbe continuare a beneficiare della riduzione a 1/8. Bisogna fare attenzione alla dichiarazione dei redditi: laddove l’errore fosse ivi recepito, bisognerebbe ravvedere anche il modello REDDITI infedele.

Le lettere non menzionano il ravvedimento sul saldo imposte sui redditi 2022 e sul primo acconto 2023, che andrebbero tuttavia ravveduti (in caso contrario, il contribuente verrebbe raggiunto da un avviso bonario).

È ufficialmente operativo il Registro dei titolari effettivi di imprese dotate di personalità giuridica e di persone giuridiche private (sezione autonoma), nonché di trust produttivi di effetti giuridici rilevanti a fini fiscali e di istituti giuridici affini al trust (sezione speciale). È stato, infatti, pubblicato sulla Gazzetta Ufficiale n. 236 di ieri, 9 ottobre, il decreto del MIMIT 29 settembre 2023 che attesta l’operatività del sistema.

Ai sensi dell’art. 3 comma 6 ultimo periodo del DM 55/2022, le comunicazioni dei dati e delle informazioni sulla titolarità effettiva sono effettuate entro i sessanta giorni successivi alla pubblicazione del provvedimento attestante l’operatività del sistema. Il termine, quindi, scadrebbe l’8 dicembre 2023, ma, trattandosi di giorno festivo, seguìto da un sabato e una domenica, slitta a lunedì 11 dicembre 2023. Ciò in base all’art. 3 comma 2 del DPR 558/99, ai sensi del quale la presentazione delle domande al Registro delle imprese il cui termine cade di sabato o di giorno festivo è reputata tempestiva se effettuata il primo giorno lavorativo successivo.

Per comunicare i dati del titolare effettivo (ovvero della persona fisica alla quale, in ultima istanza, è attribuibile la proprietà diretta o indiretta dell’ente ovvero il relativo controllo) è possibile utilizzare l’applicativo DIRE (o le altre soluzioni di mercato) aggiornato con la modulistica ministeriale per la compilazione e l’invio delle istanze. Occorre avere sottoscritto un contratto per l’utilizzo del servizio Telemaco, essere titolari di un dispositivo di firma digitale e di un indirizzo di posta elettronica certificata (PEC). La pratica di comunicazione della titolarità effettiva, firmata digitalmente dall’obbligato (ovvero, ad esempio, dagli amministratori di società di capitali), deve essere trasmessa da un soggetto abilitato all’invio telematico, che potrà essere l’obbligato stesso o un intermediario abilitato. Non è prevista lapossibilità di delegare la firma dell’adempimento ad un professionista (che, comunque, potrà supportare l’obbligato nella compilazione e nell’invio della pratica).

L’omessa comunicazione delle informazioni sul titolare effettivo al Registro delle imprese è punita (ai sensi dell’art. 2630 c.c.) con la sanzione amministrativa da 103 a 1.032 euro (in capo a ciascun soggetto obbligato ex art. 5 della L. 689/1981). Se la comunicazione avviene nei trenta giorni successivi alla scadenza dei termini prescritti, la sanzione amministrativa pecuniaria è ridotta ad un terzo.

Si ricorda, inoltre, che l’art. 3 comma 6 del DM 55/2022 ha subordinato l’operatività del sistema alla predisposizione dei seguenti provvedimenti: – da parte di InfoCamere S.C.p.A., un disciplinare per definire misure tecniche e organizzative idonee a garantire un livello di sicurezza adeguato al rischio, ai sensi dell’art. 32 del Regolamento 2016/679/Ue (o GDPR) e della vigente normativa nazionale in materia di protezione dei dati personali (ex art. 11 comma 3 del DM 55/2022). Disciplinare che risulta avere ricevuto il parere favorevole del Garante per la protezione dei dati personali (parere 14 settembre 2023 n. 397); – da parte del MIMIT, un decreto sui diritti di segreteria (ex art. 8 comma 1 del DM 55/2022). Si tratta del decreto 20 aprile 2023 (pubblicato sulla G.U. n. 149/2023); – sempre da parte del MIMIT, un decreto sulle specifiche tecniche del formato elettronico della comunicazione unica d’impresa, da utilizzare per le comunicazioni in questione (ex art. 3 comma 5 del DM 55/2022). Si tratta del decreto 12 aprile 2023 (pubblicato sulla G.U. n. 93/2023).

Inoltre, seppure non espressamente indicato tra i provvedimenti cui è subordinata l’operatività del sistema, è intervenuto anche il decreto MIMIT 16 marzo 2023 (pubblicato anch’esso sulla G.U. n. 149/2023), di approvazione dei modelli per il rilascio di certificati e copie anche digitali relativi alle informazioni sulla titolarità effettiva (ex art. 8 comma 3 del DM 55/2022). Saranno da comunicare, con le medesime modalità ricordate, anche eventuali variazioni di dati e informazioni, entro trenta giorni dal compimento dell’atto che dà luogo alla variazione.

Inoltre, dati e informazioni comunicati saranno da confermare annualmente: entro dodici mesi dalla data della prima comunicazione o dall’ultima comunicazione di variazione o dall’ultima conferma. La conferma potrà essere presentata, per le società di capitali, contestualmente all’adempimento del deposito del bilancio, allegata alla relativa pratica.

Si tenga presente, infine, che i soggetti obbligati agli adempimenti antiriciclaggio, ivi inclusi i commercialisti, sono tenuti a segnalare tempestivamente alla Camera di Commercio territorialmente competente, mediante autodichiarazione resa ai sensi degli artt. 46 e 47 del DPR 445/2000, le eventuali difformità tra le informazioni sulla titolarità effettiva ottenute per effetto dalla consultazione del Registro delle imprese e quelle acquisite in sede di adeguata verifica della clientela (art. 6 comma 5 primo periodo del DM 55/2022). Tali segnalazioni sono consultabili dalle Autorità competenti garantendo, in ogni caso, l’anonimato dei soggetti obbligati segnalanti (art. 6 comma 5 secondo periodo del DM 55/2022).

Tra le novità previste dalla L. 111/2023 (Legge delega fiscale), entrata in vigore il 29 agosto 2023, l’art. 7, in materia IVA, sembrerebbe il più complesso. Nel dettaglio, si prevede la:

1) ridefinizione dei presupposti IVA al fine di renderli più aderenti alla normativa UE; 2) revisione delle disposizioni sulle operazioni esenti anche individuando le operazioni per le quali i contribuenti possono optare per l’imponibilità in linea con i criteri posti dalla normativa UE;

3) razionalizzazione del numero e la misura delle aliquote IVA secondo i criteri posti dalla normativa UE;

4) revisione della disciplina della detrazione per:

consentire ai soggetti passivi di renderla maggiormente aderente all’effettivo utilizzo di beni e servizi con facoltà di applicare il pro-rata sono a quelli utilizzati promiscuamente sia per operazioni con diritto a detrazione sia per operazioni senza tale diritto;

armonizzare, per i fabbricati, i criteri di detraibilità a quelli UE;

prevedere, per gli acquisti a cavallo d’anno, l’esercizio al più tardi con la dichiarazione relativa all’anno in cui la fattura è ricevuta;

5) riduzione dell’aliquota dell’IVA all’importazione di opere d’arte, estendendo l’aliquota ridotta anche alle cessioni di oggetti d’arte, di antiquariato o da collezione;

6) razionalizzazione della disciplina del gruppo IVA al fine di semplificare le misure previste per l’accesso e l’applicazione dell’istituto;

7) razionalizzazione della disciplina del Terzo settore al fine di semplificare gli adempimenti.

L’obiettivo della Legge delega fiscale è quello di istituire, entro il 29 agosto 2028, un nuovo codice tributario articolato in una parte generale, recante una disciplina unitaria degli istituti comuni del sistema fiscale e una parte speciale, contenente la disciplina delle singole imposte.

Il DPCM 6/04/2022 (come modificato dal DPCM 4/08/2022) ha previsto il riconoscimento per l’anno 2022, successivamente esteso alle annualità 2023 e 2024 dal DL n. 198/2022 (cd. “Milleproroghe 2022”): ➔ di un contributo pari all’80% del prezzo di acquisto e posa in opera ➔ per l’acquisto di infrastrutture di potenza standard per la ricarica dei veicoli alimentati ad energia elettrica da parte di utenti domestici.

LIMITE DI SPESA: il limite massimo di spesa (su cui calcolare l’80% del contributo) è pari a: ▪️ €. 1.500: in caso di posa in opera su “parti private” di edifici ▪️ €. 8.000: per gli interventi sulle parti comuni degli edifici condominiali (artt. 1117 e 1117-bis, C.C.); in tal caso destinatario del contributo è il condominio (non il singolo condomino).

IL DECRETO ATTUATIVO

Il D.M. 14/03/2023 del Mimit ha individuato gli aspetti procedurali per la concessione ed erogazione di contributi per l’acquisto e l’installazione delle infrastrutture effettuati da utenti “domestici” (cioè soggetti che non operano nell’ambito dell’attività di impresa o di lavoro autonomo).

CONTRIBUTO E SPESE AMMISSIBILI

Il Mimit può concedere: ▪️ nel limite delle risorse disponibili, pari ad € 40 milioni per ciascuna delle annualità 2022 e 2023 ▪️ un contributo per le spese ammissibili individuato nella misura e limiti sopra evidenziati.

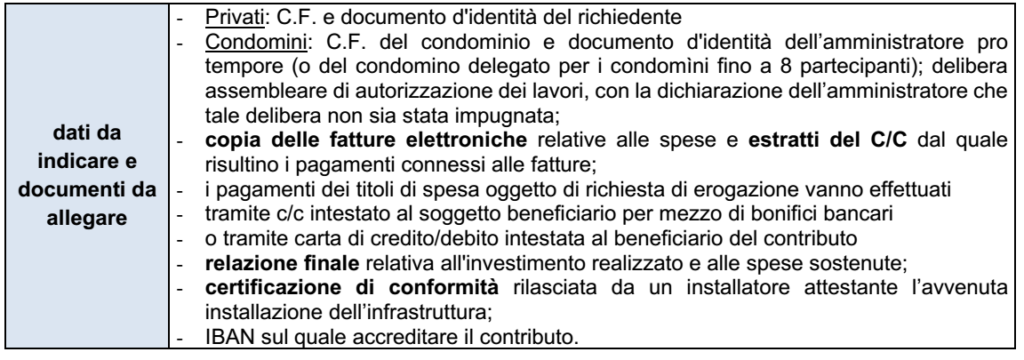

SPESE AMMESSE: sono ammissibili al contributo le spese effettuate con pagamento tracciabile: ▪️ sostenute: – per l’annualità 2022: a partire dal 4/10/2022 al 31/12/2022 – per l’annualità 2023: a partire dal 1/01/2023 al 31/12/2023 ▪️ che possono comprendere: – acquisto e messa in opera dell’infrastrutture di ricarica, ivi comprese, se necessarie, le opere edili strettamente necessarie e gli impianti/dispositivi per il monitoraggio – spese di progettazione, direzione lavori, sicurezza e collaudi – costi per la connessione alla rete elettrica, tramite attivazione di un nuovo POD.

SPESE NON AMMISSIBILI AL CONTRIBUTO: sono quelle: – per imposte, tasse e oneri di qualsiasi genere (va, tuttavia, considerata l’Iva sulle fatture dei fornitori) – per consulenze doverse dalla progettazione, direzione lavori, sicurezza e collaudi – relative a terreni e immobili – relative all’acquisto di servizi diversi da quelli ammissibili anche se funzionali all’installazione; – per costi relativi ad autorizzazioni edilizie, alla costruzione e all’esercizio.

CONCESSIONE ED EROGAZIONE DEI CONTRIBUTI: Il decreto di concessione sarà emanato dal Mimit entro il 31/01/2024 (cioè 90 gg dalla chiusura “dello sportello”). Il contributo sarà erogato in soluzione unica, nell’ordine di ricezione delle domande.

CLICK DAY: in presenza di risorse insufficienti è disposto che le domande presentate saranno ammesse ad istruttoria secondo l’ordine cronologico di presentazione; dunque: ✓ non saranno più ammesse le istanze che giungono una volta raggiunto il limite dello stanziamento ✓ pari a €. 40 milioni per ciascun periodo, 2022 e 2023.

INFRASTRUTTURE DI RICARICA

Le infrastrutture di ricarica devono essere: ▪️ nuove di fabbrica e di “potenza standard” (colonnina con potenza inferiore a 22 kW) ▪️ realizzate a regola d’arte e dotate di dichiarazione di conformità ai sensi del D.M. 37/2008 ▪️ destinazione: le infrastrutture devono essere destinate ad esclusivo uso privato (della persona fisica o dei condomini) e non accessibili al pubblico.

TERMINI PER LE DOMANDE

Il D.M. 2/10/2023 ha definito: ▪️ i termini di apertura e chiusura dello sportello online per presentare le domande di contributo – per l’acquisto e l’installazione di infrastrutture di ricarica – effettuati da utenti domestici dal 4/10/2022 al 31/12/2022; ▪️ gli schemi di presentazione delle domande di concessione ed erogazione del contributo.

PRESENTAZIONE DELLA DOMANDE

Le domande di concessione del contributo vanno presentate: dalle ore 12:00 del 19/10/2023 e fino alle ore 12:00 del 2/11/2023 ▪️ vanno compilate in forma elettronica utilizzando la piattaforma informatica online all’indirizzo che verrà comunicato sul sito del Mimit con apposito avviso ▪️ vanno inserite le informazioni richieste dalla piattaforma informatica, allegando il modulo di domanda e i documenti richiesti (tra i quali il modulo di relazione finale) ▪️ richiedono il possesso di un indirizzo di PEC

Una volta compilata la domanda, la piattaforma rilascia un “codice di predisposizione domanda” necessario per l’invio telematico. La piattaforma informatica rilascia attestazione di avvenuta presentazione della domanda.

CONTROLLI

Il D.M. 2/10/2023 ha definito, per le annualità 2022-2023, le modalità e le procedure per effettuare i controlli documentali.

ATTIVITÀ DI CONTROLLO E RELATIVI ASPETTI: ✓ attività di controllo: ha ad oggetto l’accertamento della veridicità dei fatti e delle qualità auto dichiarate, nella domanda di concessione ed erogazione del contributo presentata, dai soggetti beneficiari, i documenti di spesa e la tracciabilità dei pagamenti rendicontati, nonché il rispetto dei requisiti previsti per le infrastrutture di ricarica; ✓ controlli: sono effettuati a campione, nel limite massimo del 10% delle erogazioni effettuate; ✓ Invitalia: trasmette, per ogni domanda soggetta a verifica, la comunicazione di avvio del procedimento mediante PEC all’indirizzo indicato in sede di presentazione della domanda di accesso al contributo; ✓ con la suddetta comunicazione, nel caso i dati e i documenti trasmessi in sede di presentazione della domanda di concessione ed erogazione del contributo risultino carenti o incoerenti, vengono richiesti altresì chiarimenti e/o integrazioni documentali; in tali casi il beneficiario trasmette entro 10 gg dalla ricezione della comunicazione, pena la revoca del contributo, i documenti richiesti via PECall’indirizzoCRE3@postacert.invitalia.it; ✓ per ogni domanda soggetta a verifica, e nel caso di richiesta di chiarimenti e/o documenti, Invitalia, ricevuti i documenti integrativi o i chiarimenti, procede alla verifica documentale per accertare la sussistenza e la permanenza dei presupposti e dei requisiti per il riconoscimento del contributo; ✓ entro 90 gg dalla trasmissione della suddetta comunicazione, viene comunicato tramite PEC al beneficiario soggetto a verifica l’esito positivo del controllo; le integrazioni istruttorie interrompono il termine che ricomincia a decorrere dalla ricezione dei documenti richiesti; ✓ accertamento documentale con esito negativo: si produce nei seguenti casi: – carenza dei documenti forniti, anche a seguito di integrazione; – dichiarazioni mendaci o esibizione di atti falsi o con dati non veritieri; – non risultino soddisfatti i requisiti e le condizioni previste dal decreto in esame, dal D.M. 14/03/2023 e dal DPCM 6/04/2022 e s.m.i.; – indisponibilità a fornire i documenti richiesti.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.