La facoltà di procedere alla cessione del credito/sconto in fattura è stato più volte oggetto di modifica normativa nel volgere di poco tempo:

✓ da una completa liberalizzazione delle cessioni prevista dalla norma istitutiva, art. 121, DL 34/2020

✓ si è passati, progressivamente, ad una serie di “strette”: attestazione di congruità dei costi; preventiva acquisizione del visto di conformità; cessioni successive alla prima limitate ai soli “soggetti qualificati”; Durc di congruità del costo del lavoro e SOA obbligatoria per determinate tipologie di interventi.

Ora, alla luce dell’entità dei crediti d’imposta finora ceduti (stimati in circa 120 miliardi di euro), il DL n. 11/2023, in vigore dal 17/02/2023, interviene in modo più “drastico”, disponendo:

▪ il divieto generalizzato dell’esercizio dell’opzione a decorrere dal 17/02/2023

▪ ad eccezione degli interventi per i quali le procedure abilitative risultano già avviate

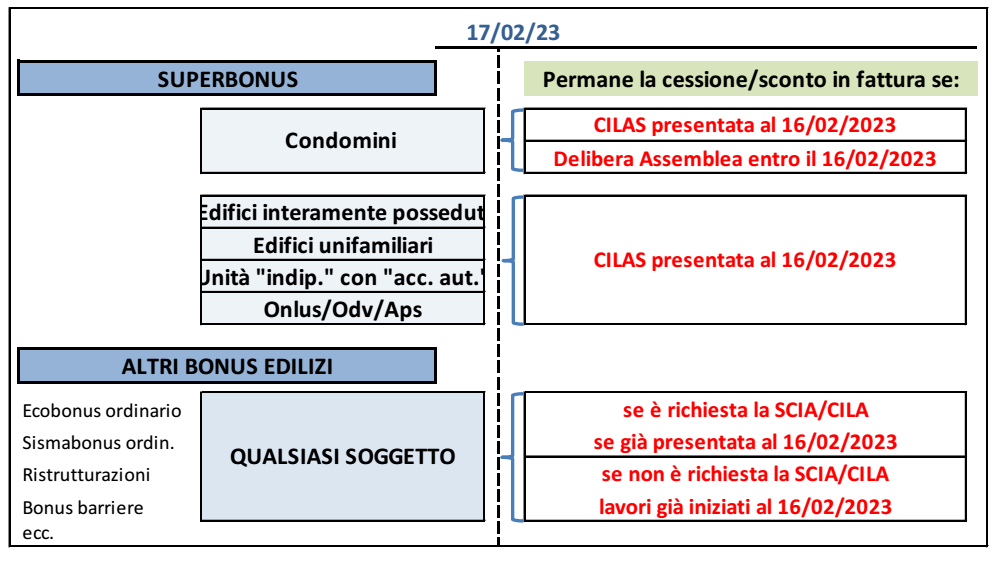

| DIVIETO DI CESSIONE DAL 17 FEBBRAIO 2023 |

L’art. 2 del DL n. 23/2023 dispone che:

➔ in generale: a decorrere dal 17/02/2023 per tutti gli interventi individuati dal citato art. 121, co. 2, DL 34/2020 non è più consentito l’esercizio delle opzioni per la cessione del credito o sconto in fattura per qualsiasi tipologia di contribuente (inclusi gli intermediari “qualificati”, ENC, ecc.)

➔ in deroga: tale divieto non opera in relazione alle spese sostenute per i seguenti interventi, diversificati a seconda che:

▪ accedono al superbonus (art. 119, DL 34/2020): per i quali fino al 16/02/2023:

✓ se diversi da quelli effettuati dai condomini: risulti presentata la comunicazione di inizio lavori asseverata (CILA-S), ex art. 119, co. 13-ter, DL 34/2020

Nota: vi rientrano gli interventi effettuati su:

– edifici unifamiliari/unità indipendenti funzionalmente e con accesso autonomo dall’esterno

– edifici interamente posseduti (con non più di 4 unità immobiliare autonomamente accatastate)

✓ per gli interventi effettuati dai condomini: risulti, congiuntamente:

– adottata la delibera assembleare che ha approvato l’esecuzione dei lavori

– e presentata la comunicazione di inizio lavori asseverata (CILA-S)

✓ per gli interventi comportanti la demolizione e la ricostruzione degli edifici: risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

▪ in caso contrario (bonus edilizi “ordinari”): per i quali fino al 16/02/2023:

✓ ove presuppongono la richiesta del titolo abilitativo (SCIA o CILA): se la richiesta risulti presentata (data della trasmissione al SUAP)

✓ se non presuppongono la richiesta di un titolo abilitativo (“edilizia libera”): siano già iniziati i lavori

✓ per l’acquisto di unità in edifici interamente ristrutturati (art. 16-bis, co. 3, Tuir): risulti regolarmente registrato il contratto preliminare o stipulato il contratto definitivo di compravendita dell’immobile.

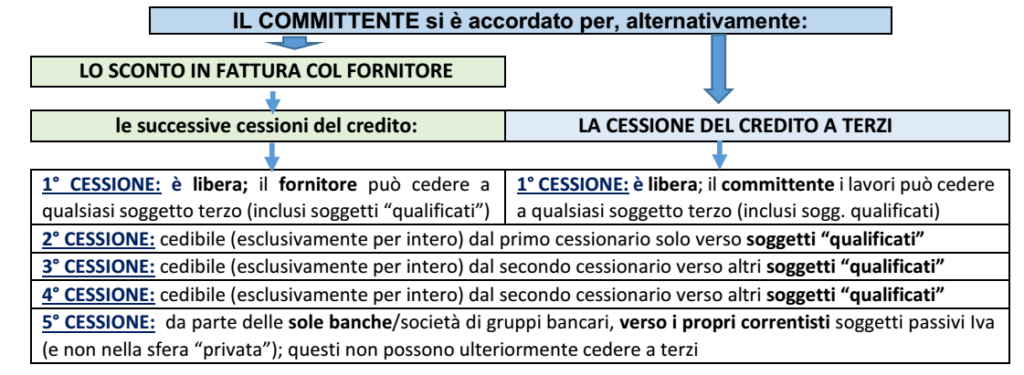

Per interventi che risulteranno ancora ammessi all’esercizio dell’opzione, lo sconto in fattura o la cessione del credito potranno intervenire ai sensi della disciplina come per ultima modificata dall’art. 9 del DL n. 176/2022 (Decreto “Aiuti-quater” convertito):

| LIMITAZIONE DI RESPONSABILITÀ DEL CESSIONARIO |

Anche per quanto attiene gli eventuali profili di responsabilità solidale del cessionario per violazioni

commesse dal beneficiario della detrazione si è assistito ad una evoluzione normativa.

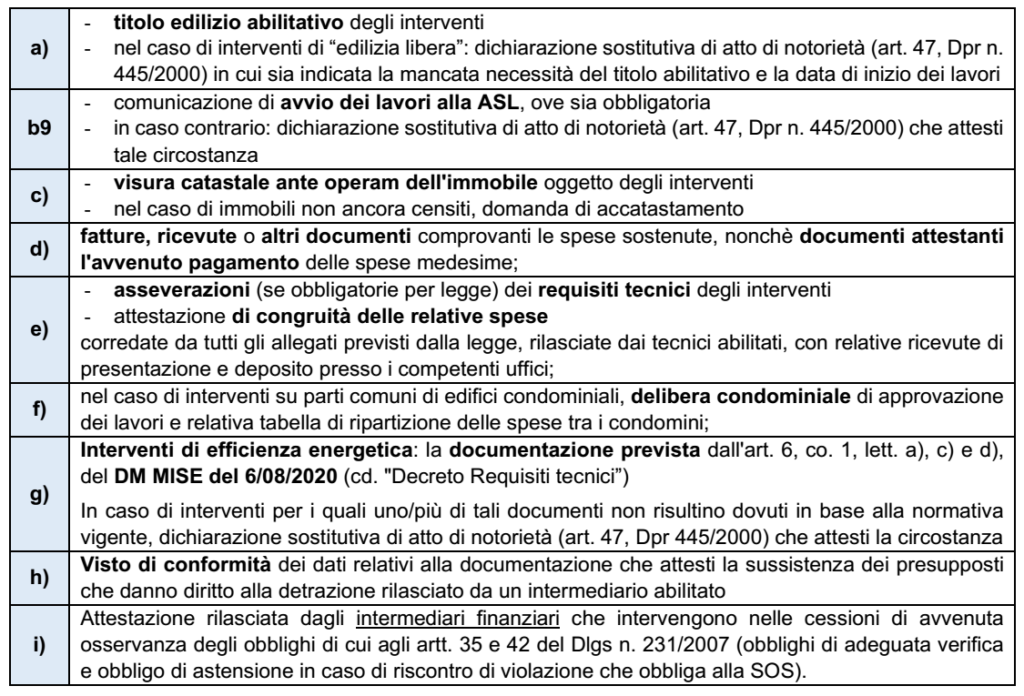

Ora, l’art. 1 del DL n. 11/2023, inserendo i commi da 6-bis a 6-quater nell’art. 121, DL 34/2020, integra il novero della documentazione necessaria per non configurare il concorso in violazione (che determina la responsabilità solidale), sempre nel caso di assenza di ipotesi di dolo, costituita dei seguenti documenti:

In generale, si tratta di documentazione che il cessionario “in buona fede” (secondo i chiarimenti della citata CM 33/2022) avrà presumibilmente comunque acquisito, in vista dell’acquisizione del credito.

| DIVIETO DI ACQUISTO DA PARTE DELLE PUBBLICHE AMMINISTRAZIONI |

Infine, il co. 1, lett. a) del DL n. 11/2023, ai fini di coordinamento della finanza pubblica, dispone che:

▪ le pubbliche amministrazioni di cui all’art. 1, co. 2, L. n. 196/2009 (tra cui tutti gli Enti territoriali: comuni, regioni e province)

▪ non possono essere cessionari dei crediti d’imposta derivanti dall’esercizio delle opzioni per la cessione del credito o lo sconto in fattura .